Bankfilialen verlieren tendenziell an Bedeutung

![]() von André Westphal | 70 Kommentare

von André Westphal | 70 Kommentare

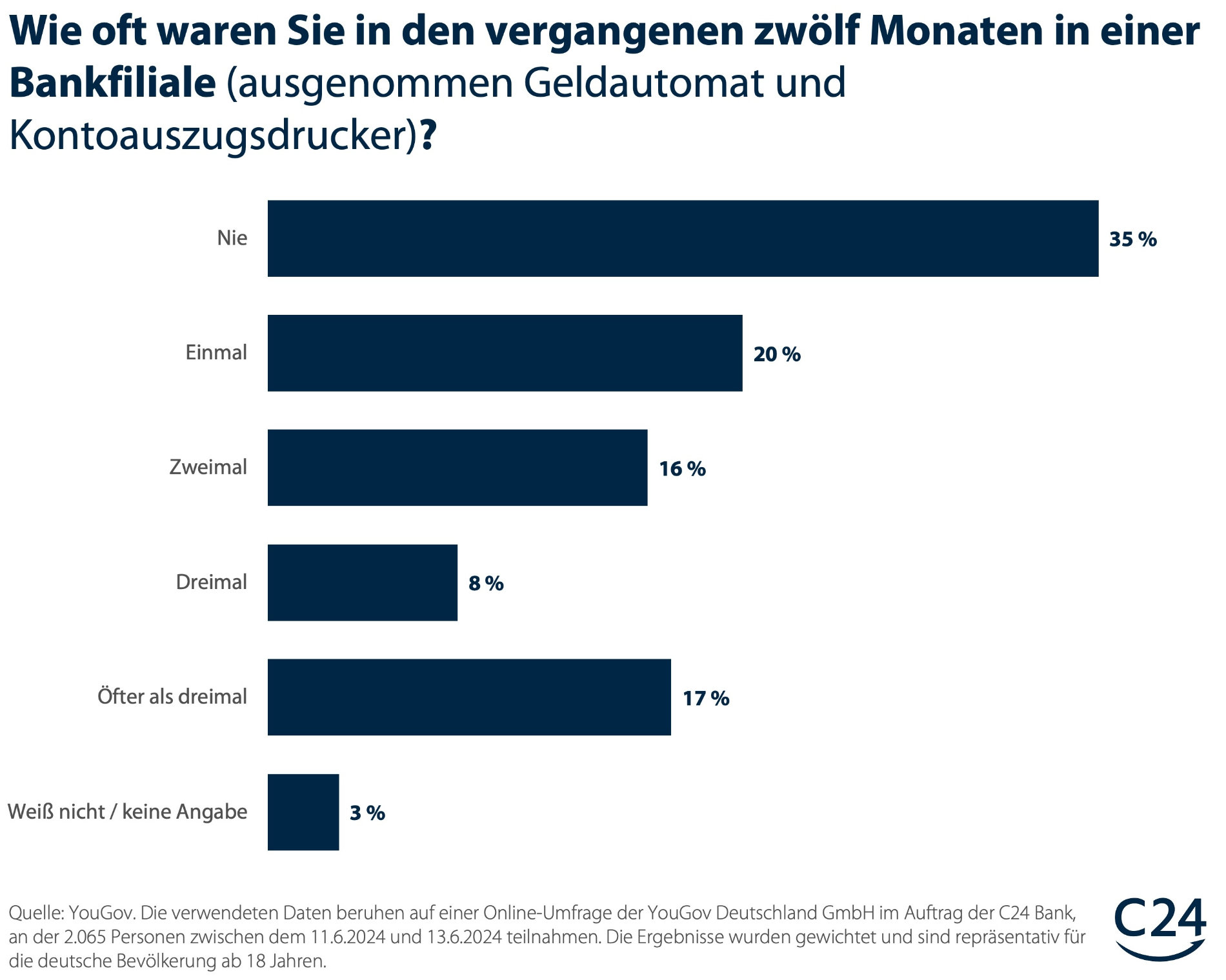

Laut einer Umfrage der Direktbank C24 verlieren Bankfilialen an Bedeutung. 35 % der Befragten sind dabei innerhalb der letzten 12 Monate nicht ein einziges Mal in einer Bankfiliale gewesen. Nur 25 % der Befragten besuchten dreimal oder öfter eine Filiale. Allerdings solltet ihr die Ergebnisse natürlich mit einiger Skepsis betrachten.

So handelt es sich hier eben nicht um eine wissenschaftliche Untersuchung, sondern um eine lose Meinungsumfrage. Durchgeführt wurde die entsprechende Online-Umfrage von YouGov Deutschland im Auftrag der C24 Bank zwischen dem 11. und 13. Juni 2024. Teilgenommen haben 2.065 Personen. Derlei Umfragen sind stets sehr anfällig für Störungen und mehr ein gewisser Fingerzeig. Immerhin: Ca. 20 % der Befragten haben angegeben, in den letzten 12 Monaten einmal eine Bankfiliale besucht zu haben. 16 % suchten die Bank zweimal auf – und die eingangs erwähnten 25 % eben dreimal oder öfter.

Laut der Umfrage besuchen ältere Menschen Bankfilialen seltener als jüngere. In der Altersgruppe 55 Jahre und älter waren 41 % kein einziges Mal in einer Bankfiliale im vergangenen Jahr. Bei den 45- bis 54-Jährigen waren es 40 %. Unter den Befragten im Alter von 18 bis 24 Jahren besuchten im vergangenen Jahr 22 % keine Bankfiliale, was deutlich unter dem Gesamtdurchschnitt liegt. Auch bei den 25- bis 34-Jährigen waren es mit 24 Prozent deutlich weniger als im Durchschnitt, die den Filialen gänzlich fernblieben.

Muss man aber eben alles vorsichtig bewerten, da eine Direktbank die Umfrage beauftragt hat und nun die Ergebnisse teilt – und sie durch ein Meinungsforschungsinstitut ermittelt worden sind.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich war seit ca. 20 Jahren in keiner Bankfiliale mehr und da ich versuche Bargeld zu vermeiden wo es geht seit ca. 5 Jahren bei keinem Geldautomaten mehr, für die störrischen keine Kartenzahlung Teutonen reicht es ab und zu an der Ladenkasse etwas Bargeld mitzunehmen.

Ich habe mein Girokonto seit 2007 bei der ING-DiBa AG und es nie bereut.

Solange es das noch an der Ladenkasse gibt. Wenn keiner mehr bar zahlt geben die Supermärkte auch nichts mehr raus. Die ersten haben das schon eingeschränkt, da zu wenig Bargeld in der Kasse und „zu viel“ elektronisch.

Ich würde ja öfter eine Bankfiliale besuchen, wenn es noch welche geben würde!!

Hier sind alle unerreichbar weit aus meinem Alltagsbereich verschwunden.

Aber aus welchem Grund?

Frage ich mich auch? Aus welchem Grund? Damit man einem Verkäufer von miesen Bankprodukten – wo man automatisch Verlierer ist – ins Netz geht?

Habe hier (München) mal bei der HVB nachgefragt, warum nach und nach alle Filialen verschwinden. Die Antwort war, dass man nicht mehr genügend Personal finde, um die Filialen ausreichend zu besetzen.

Da viele Bankfilialen schlicht schließen, kann man sie auch nicht mehr besuchen.

Oder man nutzt, wie ich, eine Internetbank. Selbst meine Eltern können mit ihrer Bank keine Filiale besuchen. Es gibt keine.

Tatsächlich war ich zuletzt als Kind in einer solchen Bankfiliale. Ob Kredit, Baufinanzierung, etc. habe immer alles online gemacht.

Dann ist dir seit deiner Zeit als Kind etwas entgangen,

Dem Kommentar nach muss der Besuch einer Bankfiliale ja ein echtes Highlight deines Alltags sein.

Was sind Bankfilialen?

Finde es gut, dass ihr die Umfrage einordnet!

+1 genau wo wird es gemacht, damit Leute, die sich damit nicht gut auskennen, eine Manipulation erkennen lernen. Kudos für die Erklärung und Einordnung.

Wie bitte ? Du schreibst wie du von Bankfilialen behauptest 🙂

„Laut der Umfrage besuchen ältere Menschen Bankfilialen seltener als jüngere“ => Hätte ich jetzt andersrum erwartet…

Jüngere Menschen haben noch wenig Kompetenz und selbstsichere in Finanzen. An der Schule lernst du zwar 200 Jahre alte Gedichte technisch zu interpretieren, Kadenzen und so weiter aber nichts für Steuererklärung, Finanzen usw.

Und weil gerade klassische Filialbanken junge Leute stark zu ködern versuchen, gratis Konto und Sponsor vom Sportverein etc, nutzen sie das halt mal punktuell. Nicht um Überweisungsträger auszufüllen sondern für praktische Hilfestellungen. Es herrscht ja auch viel Verunsicherung, zB über die zukünftige Altersversorgung.

Und mit der Lebenserfahrung und eigenen Kompetenzen wird das immer weniger benötigt und man lernt ggf. auch, dass so mancher Berater eigentlich Verkäufer heißen müsste und fängt an sich immer mehr selbst um die eigenen Interessen zu kümmern.

Also ich bin 21 und kann es zum Teil bestätigen, dass es vielen in meinem Alter schlicht egal ist. Auf der anderen Seite gibt es auch einige Leute die super fit in Finanzthemen sind, bspw. dank Finanztip.

Ich für mich selbst hatte das „Glück“ durch meine Eltern nie bei klassischen Filialbanken oder Sparkassen gewesen zu sein.

In jeder Bankfiliale bekommt man ein Produkt der jeweiligen Bank verkauft. Lasst euch nicht von einer Bank beraten.

Die älteren besuchen die Filialen weniger, da ab einem bestimmten Alter die Sicherheit mit Finanzen deutlich abnimmt. Das wird dann von den Kindern der älteren oft mit erledigt.

Mag für manche Fälle stimmen, taugt aber nicht für eine pauschale Erklärung der Ergebnisse „Älterer“. Bin selbst 70, nutze E-Banking seit Jahrzehnten und brauche genau deshalb im Normalfall keine Filiale, außer gelegentlich zum Abheben von Bargeld. Bleibe trotzdem erstmal bei einer Sparkasse, eben weil sie Filialen hat, die ich im Bedarfsfall nutzen könnte. Dass „Berater“ in Filialen im Wesentlichen „Verkäufer“ sind, ist auch schon lange ein „alter Hut“. Im Übrigen bin ich noch nie besser über Finanzen informiert gewesen als in den letzten Jahren. Online-Brokern sei Dank! Von der instinktiven Idee, „Ältere“ müssten generell schon etwas tattrig und technisch gestrig sein, sollte man sich mal verabschieden.

Es gibt ja immer 2 Arten Statistiken/Umfragen zu lesen/interpretieren … Wenn Banken reihenweise ihre Filialen schließen und die Wege zu den verbliebenen Bankfilialen für Tagesgeschäfte ins unerträgliche gehen, kommen natürlich auch viel weniger Kunden. Bei meiner Mutter hat man deren Sparkassenfiliale mit einem winzigen, unklimatisierten Automatenraum ersetzt. Insofern geht sie jetzt auch nicht mehr in eine Filiale. Die Banken betreiben seit Jahren diesen perfiden Serviceabbau. Erst Filiale schließen oder die Kunden in den Filialen an Automaten zwingen, um dann rotzfrech zu behaupten, dass eine persönliche Filialbetreuung von den Kunden nicht mehr gewünscht ist.

Berthold Brecht hatte recht: „Was ist ein Einbruch in eine Bank gegen die Gründung einer Bank?“

Oder , man mag es kaum glauben, es ist vielleicht auch umgekehrt… Weil da kaum mehr was los ist, schließen die Filialen. Die paar wenigen, die die vorher besucht haben, sehen es aber dann vermutlich eher so wie du.

Natürlich gibt es auch Fälle wo das umgekehrt ist. Das will ich gar nicht bestreiten. Aber in vielen Filialen gab es schon zuvor einen massiven Serviceabbau. Im nächsten Schritt wurde das Filialnetz ausgedünnt. Und danach kann man sich dann locker darauf berufen, dass das nicht genutzt wird .. Abgesehen davon ging es ja in den Filialen eigentlich auch mal um Kundenberatung in Sachen Finanzen … auch das bekommt man dann nor noch anonym online

Kunden werden da schon genug kommen.

Aber die wenigsten werden in der Zeit in der sie dort in der Filiale sind und das Personal beanspruchen einen Umsatz erzeugen der die Arbeitszeit des Verkaufsberaters finanziert.

Und man kann sein Girokonto auf ein „P-Konto“ (pfändungsfrei) umstellen lassen, ohne die Bankfiliale zu besuchen?

Ja – i.d.R. wird ein entsprechendes Formular angeboten. Ausfüllen, unterschreiben, versenden.

Jedenfalls bei klassischen Banken (CoBa, codi etc.; obwohl zB die comdirect ohnehin gar keinen Kundenverkehr führt); manche Banken bieten allerdings gar keine P-Kontoführung an, zumeist Neo-Banken.

Da kommt es auch sehr auf die Fragestellung an, ich war zum Beispiel sehr wohl vor kurzem noch in einer Bank Filiale, jedoch nur um den dort stehenden Geldautomaten zum abheben zu benutzen.

Genau das steht doch oben in der Grafik, dass die Nutzung eines Geldautomaten nicht als Besuch einer Filiale i.d.S. zählt.

Banken schließen daher gerne mal die eine oder andere Filiale. Blöd ist nur dass damit dann auch oft der komplette Automatenbereich wegfällt und man immer schlechter an Bargeld rankommt. Supermärkte sind meiner Erfahrung nach auch nicht die Alternative: „Ich hab gerade erst meine Kasse aufgemacht und hab nix für sie zum abheben“.

In Deutschland muss sich die Kartenakzeptanz grundlegend ändern (und damit ist nicht nur die Girocard gemeint). Es gibt noch viel zu viele Dienstleister und Geschäfte die cash-only sind. Und vermeiden kann man diese, je nach Region, auch nicht vollständig. (Versucht mal mehrere Döner mit Karte zu bezahlen…)

Da hilft, konsequent, Läden zu meiden, die nur Bargeld nehmen, dann erübrigt sich das Problem schnell von selbst

Leider gibt es viel zu viele Leute die das akzeptieren.

Der einzige Weg wäre (so wie z.B. in Griechenland), dass jeder Laden Kartenzahlung anbieten muss.

Für einen seriösen Laden ist Kartenzahlung sowieso billiger als Bargeld zur Bank zu bringen/abholen zu lassen. Und die anderen wollen ohne Rechnung verkaufen.

Das sehe ich ebenfalls so und habe den Vorschlag auch schon in einem politischen Rahmen adressiert.

Netter Nebeneffekt, neben einem deutlichen Komfort Gewinn für den Kunden, wären zudem erhebliche steuerliche Mehreinnahmen.

Jein, die Einsparungen durch Kartenzahlung werden eigentlich erst dann so richtig wirksam, wenn komplett umgestellt wurde. Die Bargeldlogistik bleibt eigentlich ähnlich egal ob es1.000€, 10.000€ oder eine Million sind.

Nur wenn das alle/sehr viele machen würden, was sehr sehr sehr selten der Fall sein dürfte…

Mein Bäcker nimmt auch keine Karte, allerdings ist er weit und breit der einzige der keine Schablonenbrötchen macht und deswegen bevorzuge ich ihn über alle Maße, vor allem da auch die Brötchen etc sehr gut schmecken.

Das Hauptproblem bei dem und vielen anderen kleineren Geschäften ist halt die fehlende Ahnung und kein Bock sich damit zu beschäftigen. Da sagt man dann einfach direkt nur Bargeld, auch wenn Karte anbieten vielleicht vorteilhafter wäre

Friseur, Bäcker, Imbiss, Flohmarkt. Könnte ich schon meiden oder teils alternativen suchen, aber dann doch lieber die Läden die bekannt gute Qualtität abliefern/anbieten. Ich würde es auch sehr bedauern, wenn dann bspw. Flohmärkte nicht mehr statt finden würden. Ja zwar schön alles digital aber da ist mir persönlich dann doch der Umstand wichtiger, dass gebrauchte Waren ein zweites Leben finden.

Bei uns auf dem Land ist das ein geradezu absurder Tipp …konsequent meiden kannst Du da nur, wenn Du gänzlich drauf verzichtest. Die Courtage-Beträge sind einfach für kleinere Einzelhändler viel zu hoch in Deutschland …

Nein, kleinere Einzelhändler haben schlicht keinen Bock sich um das Thema zu kümmern. Da müsste man sich ja kümmern und vielleicht zu einem anderen Dienstleister wechseln – und wenn alle nur mit Karte zahlen, kann man auch nichts mehr am Finanzamt vorbei verkaufen, das ist also ein Zustand der ohnehin unbedingt zu vermeiden ist.

Auch mit Karte läßt sich manipulieren… das das die Schwarzugeschäfte einschränken würde ist ein Irrtum! Klar Hans Dumpfbacke vom WC Plumbing Dienst wird das nicht schaffen, aber die Kriminellen die heute schon Kriminell sind machen das mit Links.

Das ist möglich aber sehr aufwendig und mit einem hohen Risiko verbunden erwischt zu werden.

Hier wurde vor 6 Monaten eine Dönerbude neu aufgemacht und dort kann man jeden Betrag mit einer gängigen Karte bezahlen. Top.

Hat sich seit Corona wirklich viel verändert, in vielen Döner Läden kann man mittlerweile mit Karte zahlen. Auch in dem in den wir regelmäßig gehen.

Etwas traurig war der Besitzer dennoch wenn jeder mit Karte zahlt und er nicht zum abrechnen den Taschenrechner neben der Kasse nutzen kann.

Aber da muss er durch, ich muss auch meine Steuern bezahlen.

Mir fällt gerade im nicht ein, wo ich im Alltag noch immer mit Bargeld bezahlen muss. Friseur, Döner, Softeis, Bäcker… vier Beispiele aus den letzten Tagen, wo ich mittlerweile auch immer mit Karte zahle.

Da geht’s einzig und allein um Steueroptimierung, wenn’s keine Kartenzahlung gibt

Ist ja auch kein Wunder: 1. Wurden die meisten geschlossen und 2. Die noch geöffneten werden nur noch mit Personal ausgestattet, welches noch einen Überweisungsträger entgegen nehmen kann und den auf dem Ablagestapel legen kann. Beratung/KnowHow gibt es nicht mehr.

Das Austrocknen ist doch so seitens der Banken genauso geplant gewesen. Das da dann die Kunden sagen „Was soll ich denn da?“ ist doch kein Wunder. Und das eine Umfrage einer Direktbank ein Bias hat, ist genauso wenig verwunderlich.

Beratung und KnowHow war meiner Meinung nach schon immer eine Seltenheit. Das Interesse lag stets auf Seite der Banken und wie man dem Kunden Produkte schmackhaft redet und Provisionen kassiert. Aus dem Grund gibt es ja auch immer noch gewisse altbekannte Banken die sehr gern bei jeder Kleinigkeit die Kunden in eine Filiale locken weil es angeblich nur über den persönlichen Berater geht. Was da teils selbst Rentnern angedreht wird…..

KnowHow sucht man sich lieber über unabhängigere Stellen / Quellen. Gleiches gilt im Einzelhandel … der wird dir nie ein Produkt empfehlen was er nicht auf Lager hat bzw nicht beziehen kann – auch wenn es das für ich beste wäre.

Was kann ich denn noch in einer Bankfiliale tun, außer Kaffeetrinken mit einem Angestellten, der mir seine gut provisionierten Geldprodukte andrehen will?

Früher habe ich Fremdwährung geholt – machen die nicht mehr.

Früher habe ich gelegentlich Silbermünzen gekauft – machen die nicht mehr.

Früher habe ich Geld gewechselt, eine oder ausgezahlt- machen die nicht mehr.

Wenn die Leistung immer weiter runtergefahren wird, ist es ja nicht verwunderlich. Da einer mehr hingeht.

Selbst einen Baukredit würde ich heute vermutlich online machen.

Bankfilialen brauche ich nicht mehr, mir reicht ein nahe gelegener Geldautomat.

Selbst den Automaten braucht es nicht mehr. Nachdem unser letzter im Dorf gesprengt, ersetzt und erneut gesprengt wurde, hat es keinen neuen mehr gegeben. Dadurch nimmt aber selbst unser Bäcker hier nun Apple Pay mit Girocard und Kreditkarte. Kam er gar nicht mehr drumrum.

Das ist in der Tat ein netter Nebeneffekt von den Automaten Sprengungen.

Dass bei uns gerade soviel Automaten in Deutschland gesprengt werden sind die Banken übrigens selbst schuld. Man hielt es für eine gute Idee bei der Sicherung der Automaten zu sparen, deshalb sind deutsche Geldautomaten so beliebt bei den Sprengern.

Selbst das Sparbuch gibt es nicht mehr, alles elektronisch. Habe ein altes Sparbuch aus Papier gefunden, das war ein Spießrutenlauf das noch zu liquidieren.

Die Umfrage, bzw. das Ergebnis ist vorhersehbar! Hier bei mir gibt es nur noch eine Bank, die Sparkasse.

Da stehen die Leute recht oft Schlange. Und am „Zahltag“ wenn Flüchtlinge, Asylanten, Rentner usw. ihr Geld bekommen, braucht man erst gar nicht die Filiale zu besuchen!

Es ist ja schön, dass fast überall mit Plastik bezahlt werden kann, aber mein Brötchen, oder den Kaffee togo, also Kleckerbeträge zahle ich auf jeden Fall noch bar. Das geht immer schneller, sofern ich nicht auf die Idee komme,

99 Cent mit einem 50 € Schein bezahlen zu wollen.

Es hat meiner Meinung beides, also Bar wie auch Plastik vor und Nachteile und ich kann die einseitige Hochpreisung nur eines Zahlungsmittel so gar nicht verstehen!

Es geht nie schneller als bei einer modernen Kasse kurz das Smartphone für Apple Pay oder Google Pay dran zu halten.

Deutschland ist halt in vielen Dingen ein aus Prinzip bockiges Land, das haben wir schon immer so gemacht da könnte ja jeder kommen.

Gerade bei kleinen Beträgen und kurzen Einkäufen sparen auch die Händler Zeit und Zeit ist Geld. Es muss kein Bargeld übergeben und ggf. rausgegeben werden. Wenn in der Stoßzeit die Bäckerei am Bahnhof so auch nur 10 Kunden mehr pro Kunde schafft, die dann nicht weitergehen weil die Warteschlange bisschen kürzer ist als mit Bargeld, hat der Händler schon einen Zugewinn.

Deswegen hat ja bargeldloses Bezahlen weltweit so einen Siegeszug hingelegt, gerade auch in Schwellenländern wie Indien und China. Es spart insbesondere kleinen Geschäftsleuten ungemein viel Aufwand.

Mit einem anständigen Anbieter dahinter macht sich die Buchhaltung dann ja auch quasi von selbst, es müssen keine Tageseinnahmen gezählt und zur Bank gebracht werden.

Es gibt eigentlich nur ein großes Argument für Bargeld: Steuerhinterziehung. Der ehrliche Geschäftsmann kann nicht mit einem Konkurrenten mithalten bei dem regelmäßig ein Teil des Umsatzes schwarz per Bargeld getätigt wird.

Oder ich fingiere große Bareinnahmen zur Geldwäsche, in keinem anderen großen westlichen Land ist es noch in solch großem Umfang möglich Geldwäsche mit Bargeld zu betreiben wie in Deutschland ohne aufzufallen.

Deutschland wird von internationalen Organisationen auch regelmäßig für unseren großen Geldwäschesektor gerügt, eine Oase für die Mafia aus ganz Europa. Wird von uns komplett totgeschwiegen.

Jo klar und dann stehn die Karten /Uhrzahler wieder am Terminal und nix geht … Kein Ahnung ob die Technik da Schuld ist oder der Nutzer zu blöd seine Uhr zu bedienen… letztendlich auch egal… KLeinbeträge habe ich meistens passend oder lasse aufrunden… da bist mt Uhr auch nicht schneller.

Klar hat du Recht wenn Oma Lieschen an der Kasse ihre 97cent anfängt abzuzählen. Who cares?

Die Arbeitswelt ist schnell genug da mach ich an der Kasse nicht auch noch Stress!

Liebe Mira und ich kann nicht verstehen, wie man Flüchtlinge, Asylanten usw. mit Rentnern in einem Atemzug vergleicht. Rentner erhalten keine Transfer Leistungen wie die vorgenannten. Rentner haben ihre Beiträge jahrelang entrichtet. Übrigens, du hast die Pensionäre vergessen….

Es ging ihr möglicherweise eher um einen quantitativen, nicht qualitativen, Vergleich.

Viel bedauerlicher ist es doch, dass sie nicht von Geflüchteten oder Asylbewerbenden schreibt.

Bedauerlich ist vor allem, dass es einigen ganz besonders wichtig erscheint unbedingt eigene Sprachkonstrukte durchsetzen zu wollen. Aber gut dann bitte konsequent:

https://media.licdn.com/dms/image/C4E22AQF0tRwjacC92A/feedshare-shrink_2048_1536/0/1671997409677?e=2147483647&v=beta&t=xPFeQNzbQRpXHrO2-NjD4hpS58z-SnOyxNpRWJGfNNY

Die Gruppen wurden zwar genannt, aber gleichgestellt und nicht verglichen, sehe da ehrlich gesagt kein Problem… außer man will es unbedingt.

Du bist der einzige hier, der hier vergleicht…

Es gibt keine schnellere, bezahl Methode, als mit dem Smartphone oder der Uhr bargeldlos zu bezahlen, immer schneller als eine Barzahlung.

Um ehrlich zu sein, wüsste ich nicht, warum ich zu einer Bankfiliale müsste. Bargeld bekomme ich auch im Supermarkt und ansonsten hatte ich in den letzten 10 Jahren keinen Bedarf dazu.

Die jüngeren haben vielleicht nur deshalb öfter eine Bankfiliale – genau einmal – besucht, um ein Konto bei einer klassischen Bank zu eröffnen.

Weil es keine Alternativen dazu gibt. Fargen wir mal Vegner im Steak Haus „Hatten Sie einen Salat?“ „Hatten Sie ein Steak?“ „Hatten Sie eine Backkartoffel mit Käse“ „Haben Sie eine kleine Platte mit Canapés?“

Herrje… wenn eine Direktbank ohne Filialen fragt – und es dann noch veröffentlicht – welche Überraschung soll drin stehen? Ausserdem ist es selbsterfüllende Prophezeihung: alle bauen massiv Filialen UND Geldautomaten ab. Mich würde mal interessieren, wem die ganzen neuen Geldautomaten gehören und wer da wie Geld verdient…

yougov selbst wird schon nur von einem sehr eingeschränkten Personenkreis genutzt, allein deshalb kann eine Umfrage von denen schon nicht repräsentativ sein.

Und dann noch von der Direktbank C24 beauftragt. Was ein Zufall.

Zugegebenermaßen stimmt das Ergebnis wahrscheinlich trotzdem. Ich denke kaum jemand der seit den 90ern auf der Welt ist, besucht noch eine Bankfiliale.

Das größte Problem an Bank Filialen war die Mentalität, dem Kunden direkt zu versuchen etwas aufzuschwatzen, wenn er mal vor Ort ist. Das hat dann auch dazu geführt, dass niemand mehr gerne dorthin gegangen ist. Zumindest ich habe solche Erfahrungen gemacht. Ich nutze nach wie vor Bargeld sehr gerne und bin froh, dass es immer noch Automaten und Filialen gibt. Das kann auch gerne so bleiben. Ein Horrorvorstellung nur noch mit Karte und Smartphone zu bezahlen. Ich habe jahrelang mit Karte bezahlt, bis ich zur Erkenntnis erlangt bin, dass man den Überblick seiner Zahlungen verliert und durchaus in eine Schuldenfalle geraten kann. Ein iPhone mit Karte bezahlen ist einfacher als mehrere 100 € aus dem Geldbeutel zu ziehen. Alleine der psychische Effekt hat durchaus seine Wirkung. Nur bares ist wahres!

Tatsächlich habe ich persönlich eine bessere Kontrolle über meine Ausgaben, seit ich mich bemühe, bargeldlos zu zahlen. Jede Transaktion ist noch Monate später nachvollziehbar. Bei Bargeld weiß ich irgendwie nie, wann ich es schon wieder losgeworden bin…