Wero startet im Onlinehandel

![]() von caschy | 90 Kommentare

von caschy | 90 Kommentare

Die europäische Paypal-Alternative Wero hat den Sprung in den Onlinehandel geschafft. Ab sofort lässt sich der Bezahldienst beim Ticketverkäufer Eventim nutzen. Wer dort Karten für Konzerte kauft, findet an der Kasse neben Klarna, Kreditkarte, Überweisung und Paypal jetzt auch Wero als Option. Nach der Auswahl von Wero erscheint ein QR-Code auf dem Bildschirm, der mit dem Smartphone gescannt wird. Die Banking-App öffnet sich automatisch, dort kann die Zahlung geprüft und freigegeben werden. Soweit die Theorie.

In der Praxis dürfte die Sache allerdings viele Interessenten vor den Kopf stoßen. Denn obwohl Wero für Überweisungen zwischen Privatpersonen bereits bei mehreren Instituten funktioniert, darunter ING, Revolut und Postbank, können beim Online-Shopping vorerst nur Kunden der Sparkassen und Volksbanken mit dem Dienst bezahlen, schreibt man bei Süddeutschen. Wer bei einer anderen teilnehmenden Bank ist, bekommt bei der Auswahl eine Fehlermeldung zu sehen, die darauf hinweist, dass die eigene Bank die Funktion noch nicht unterstützt.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

„Die europäische Paypal-Alternative“, die es in drei Ländern bei jeweils einer Handvoll Banken gibt, erlaubt jetzt für einige ihrer hundert Kunden auch die Zahlung bei einem Online-Anbieter…

Gehts noch langsamer…

…Wenn, aber auch nur wenn, er eine der „richtigen“ Banken benutzt.

Es ist so peinlich wie immer. Nächstes Jahr wirds dann eingestellt und Ende 2026 kommt der PayPal-Killer 6.0, während die echten Menschen schon wieder ganz anders shoppen und zahlen. Aber woher sollen die Verantwortlichen das wissen, sie kaufen offensichtlich nicht selbst ein.

Ich bin echt erstaunt, dachte beim Lesen des Artikels, dass man den QR Code dann ausdrucken, unterschreiben und bei der Bank einwerfen muss. Nein im Ernst, warum braucht man das Handy dafür? Und Paypal nutze ich nur wegen Käuferschutz, der ist länger nutzbar als bei der Kreditkarte.

Als ob Paypal schneller war

Eine Stärke von PayPal ist, dass es Dritter ist. Mit welcher Bank geht denn ein deutscher PayPal account? Achja, mit so ziemlich jedem Giro Konto, Hauptsache, es gibt eine IBAN.

Dass bei WERO jede Bank von sich aus aktiv mitmachen muss, sorgt doch nur für einen Flickenteppich.

Wenn die EU so etwas unbedingt will – und ich stehe ja grundsätzlich dahinter – warum geht es nicht „einfach mit allen Konten“ (in Anführungszeichen, weil mir klar ist: „einfach“ ist hier nichts, aber bei PayPal ist es zumindest schon mal so einfach wie möglich).

Ich hoffe dennoch, dass es sich durchsetzen kann. Leider stehen mE die Chancen echt gar nicht mal so gut.

Ist für mich eher ne Schwäche von Paypal und der Grund warum ich es quasi nicht mehr nutze. Jede Transaktion fließt erst Mal zu PayPal anstatt direkt zum Empfänger. Das macht das Tracking extrem unübersichtlich, weil jede Transaktion doppelt ist: Lastschrift zu PayPal und dann zum Empfänger. Dann lieber Google/Apple Pay oder Wero, wo das Geld direkt beim Empfänger landet.

siehste und ich sehe es gerade anders herum. Ich nutze PayPal oder Kreditkarte, weil ich nicht möchte das die Bank weiß wo ich was kaufe.

Das heißt, du hast auch immer ein Guthaben auf deinem Paypal-Konto? Ansonsten kann die Bank es ja trotzdem sehen.

die bank sieht nur abbuchung Paypal mit transaktionsnummer – nicht für was

Lusatigerweise ich bspw durch Google pay mit paypal fast mein gesamter Einkaufs und Online kauf Umsatz in kleinbeträgen an Paypal. Ich gebe einen grossen Teil meines Lohns so zu Paypal durch XD

Natürlich sieht die Bank wofür die Paypal-Zahlung war. Schon mal auf deinen Kontoauszug geschaut?

yup PayPal Konto wird aufgeladen

Ich gebe lieber meiner Bank die Daten meiner Einkäufe als bis zu 600 Unternehmen, mit denen Paypal meine Daten teilt, siehe Link.

https://www.paypal.com/ie/legalhub/paypal/third-parties-list

Dafür weis das Visa und Paypal? Was für eine Erleichterung. Der Staat hat die Info ebenfalls im rahmen der Pflichten von Paypal und Visa.

Und Datenbanken ebenfalls außer du hast bei Visa und Paypal aktiv der Weitergabe widersprochen.

aber dass PayPal das weiß ist Dir egal?

yep, da PayPal mich nicht als Person kennt. Meine Bank und dessen Berater persönlich chon, der in Gespräche das Bankkonto mit dir überblickt.

Dann nutzt du Paypal nicht. Sobald dein Umsatz großer wird oder erste große Summe darfst du deinen Ausweis Einscannen und an Paypal schicken. Wie gesagt die gesetzlichen Pflichten bleiben erhalten. Auch Paypal muss seine Kunden kennen. Manche sehr gut manche nur ungefähr. Laut Reddit hatten welche schon das Glück nach zwei 150€ bezahl Vorgängen den Ausweis hochladen zu dürfen.

Ich nehme an Steffen gings um den persönlichen Aspekt. Sprich von Paypal wird er keinen schiefen Blick bekommen wenn der Urlaub mehr kostet oder man beim örtlichen S*xshop eingekauft hat.

Du glaubst das wirklich, oder?

Ich glaube kaum, dass PayPal meiner Bank Auskunft über die Zahlungen, welche über PayPal gelaufen sind, geben wird, denn abgebucht wird für Käufen nichts vom Bankkonto.

Wild, sind doch Geldtransaktion eine Kernaufgabe der Bank. Da würde ich mein Verhältnis zur Bank nochmal überdenken. Ich wüsste auch nicht wieso ein Firmengeflecht um PayPal besser sein sollte als das deiner Bank.

Wie kommst du auf die Idee dass hinter dieser Initiative die EU steht? Die EU/EZB plant die Einführung des Digitalen Euros, der dann prinzipiell schon auch mit jeder Bank funktionieren sollte, aber diese werden trotzdem die technische Umsetzung durchführen müssen.

Ein System das automatisch mit jeder Bank funktioniert, ohne eine Umsetzungsphase, kann es nicht geben; außer durch Abhängigkeit von Visa und Mastercard (damit nicht mehr europäisch) oder durch Abhängigkeit von Lastschriften (wie altmodisch) als Zwischenschritt, und genau so macht es ja auch Paypal.

ist eigentlich auch eine wallet/tab to pay funktion geplant? Da waere eine alternative zu apple/google pay interessant

also neben curve

Irgendwo hatte ich mal gelesen, das an Zahlungen am POS gearbeitet wird. Zur Verfügung stehen sollten dann Zahlungen per NFC und QR-Code. Hörte sich für mich also eher danach an, dass das in der App dann nochmal bestätigt werden muss.

Es ist immer noch „eine Bank – ein Konto“ oder? Dann wäre Paypal-Alternative schon zu hoch angesetzt.

Das sehe ich auch als eine der größten Schwachstellen – gerade wenn es im Einzelhandel und Online aufschlägt. Im Geschäft zahle ich fast ausschließlich vom Gemeinschaftskonto, während ich Restaurants immer privat zahle. In Google/Apple Pay reicht hier 1x wischen, um zu wechseln.

Ich bin ehrlicherweise kein großer Fan von der Umsetzung mit QR Code. Bei den alternativen von Google und PayPal, brauche ich nur 1x einen zweiten Faktor um initial meinem Browser zu vertrauen und kann ab da einfach direkt ohne Smartphone bezahlen, wenn ich mich mit Passwort oder passkey einlogge.

Was ich mich auch Frage: Wie läuft das ab, wenn ich was am Smartphone kaufen will? Gibt’s dann wenigstens einen Link oder muss ich erst den QR mit nem anderen Gerät fotografieren und dann noch Mal mit meinem Gerät fotografieren? Wäre leider nicht das erste Mal, dass ich das erlebe.

Also in der Schweiz nutzen wir ja Twint, denke das ist ähnlich aufgebaut und hat hier alle anderne Zahlungsmittel quasi abgelöst (Ausser in Geschäften). Mit dem Phone kannst du da einfach auf mit Twint zahlen klicken, dann geht die App auf, Finderabdruck, fertig. Alternativ zeigt es einen Code an den du in der App eingeben kannst.

Dann wird man nach der Bank gefragt und zur Banking-App weitergeleitet. QR-Code macht ja auch nur das.

kleiner Tipp: Mit Google Lens (App) kann man auf dem selben Smartphone ein Foto mache und direkt den QR-Code dann laden. Man benötigt kein 2. Gerät.

Ich hab keinen Bock mehr auf PayPal. Einfach nur Willkür – das geht gar nicht. Für meine Fälle reicht Sofortüberweisung auf mein Revolutkonto. Von meinem Hauptkonto erfährt keiner was und ich muss auch den Amis keine Daten/Geld senden.

ich mache es jetzt genauso. Paypal wird jetzt gekündigt.

Sind die Kommentatoren hier alle von Paypal bezahlt?

Seid doch froh, dass eine europäische Alternative AUFGEBAUT wird.

Besser so als überhastet, mit Sicherheitsproblemen und unausgereift.

Viele Banken außerhalb der Volksbanken und Sparkassen starten in Kürze mit Wero.

Aber immer nur lästern…

Das sehe ich sehr ähnlich. Konkurrenz belebt das Geschäft, es schadet nie, wenn es zusätzlich zum amerikanischen Platzhirsch auch noch eine europäische Alternative gibt. Ich hoffe, die Wero-Macher haben es aber endlich verstanden, dass es immens wichtig ist, dass so schnell wie möglich von allen Banken unterstützt wird. Niemand wechselt wegen Wero-Unterstützung die Bank und Insellösungen wie „Kwitt“ & Co damals braucht auch keiner wirklich.

Sehe ich auch so. Viel viel viel zu Spät, ja. Aber besser spät als nie. Weg von Paypal, Mastercard, Visa, Apple und Google Pay um jeden Preis. Ich bin froh, dass in der Schweiz bereits fast alles über Twint läuft.

Ja, man bekommt wirklich den Eindruck, dass bezahlte Trolle losgeschickt werden, die alles kaputt reden sollen. Ich bin froh, dass Wero Fortschritte macht.

„Besser so als überhastet, mit Sicherheitsproblemen und unausgereift.“

Wie lange bauen die daran schon? Wie nennen die es? Alternative? Es ist eben KEINE Alternative, wenn a) nicht alle mitmachen können (Banken müssen mitspielen, tun sie aber nicht) und b) wenn ich damit nicht alles machen kann, was PayPal kann.

Die sollten das so lange unter Verschluss halten und testen, bis es alles kann und DANN erst rausbringen und bewerben. Vorher brauchen die nicht von irgend einer Alternative zu quatschen.

Das (!) ist es, was jeder lächerlich findet.

Wikipedia:

Der Start erfolgte am 2. Juli 2024, zunächst als Konkurrent für PayPal Freunde und Familie, aber von Anfang an als Echtzeit-Bezahlsystem (vergleichbar einer Echtzeitüberweisung) und später mit erweiterter Online-Zahlungsfunktion. Im Dezember 2024 existierten 17 Millionen registrierte Nutzer, die rund 12 Millionen Transaktionen über den Dienst abgewickelt haben sollen. Die Zahlungen sind auf 1000 Euro begrenzt, soweit die teilnehmenden Banken die Grenze nicht darunter setzen. Konkret durchgeführt worden ist die Einführung von Wero in folgenden Ländern: Belgien, Deutschland und Frankreich. Die Niederlande und Luxemburg planen die Einführung für 2026.

Alles daran klingt einfach überhaupt nicht nach einer PayPal-Alternative.

Wo Käuferschutz?

Wo Ratenzahlung?

Wo IBAN-Schutz?

Wo Geld senden z.B. in die USA/Kanada?

Wo meine Bank?

Ohne diese paar aufgelisteten, aber wichtigen Features, von einer Alternative zu quatschen ist schon ganz schön abgehoben, frech und einfach gelogen.

Paypal gibt es seit 2002. seit 2005 konnte man sein Bankkonto hinterlegen. 2010 seine kreditkarte, 2024 30 Tage später bezahlen.

Da ist wero meilenweit schneller

Nicht Wero nennt es Paypalalternative sondern die Medien, das ist ein deutlicher Unterschied.

Außerdem Käuferschutz soll es doch für die Transaktionen dann auch geben.

Für was IBAN Schutz?

Sorry, aber ungefähr 22 Jahre nach meiner Paypal Anmeldung kommt endlich etwas aus Europa (in drei Ländern, ein paar Banken und einem Händler) und über dies too-little, too-late soll ich nicht lästern. Das würde ich auch machen, wenn mich Paypal nicht monatlich fürstlich entlohnen würde (hat Jemand Anlagetipps, die Geldstapel zu Hause sind eine echte Feuergefahr)…

Und dann kam letzte Woche noch der Herr Navarrete (Berichterstatter zu Digitalen Euro) und meinte der Digitale Euro dürfe keinesfalls für Online-Zahlungen konzipiert werden, sonst würde man den Banken und deren eigenes System torpedieren. Natürlich ein Konservativer…

@Beckmesser: Bis vor 6 Monaten war die USA auch ein uns freundlich gesinntes Land, dem man einigermassen Vertrauen konnte. Nun ist das defintiv nicht mehr der fall, und darum ist ein wechsel nun extrem wichtig und auch dringend. Ja, man hätte früher sollen, aber es ist immer noch besser jetzt als nie.

Grundsätzlich stehe ich WERO auch aufgeschlossen gegenüber aber habe es bislang nicht aktiviert. Es hat für mich bisher keinerlei Mehrwert geboten. Erst wenn man überall online damit bezahlen kann ist es für mich eine wirkliche PayPal-Alternative. Ob es PayPal aber tatsächlich Paroli bieten kann habe ich so meine Zweifel. Die Marktmacht von PayPal ist enorm und WERO bietet den Leuten ja im Prinzip nicht wirklich was neues. Ich habe die Befürchtung die werden versuchen wieder mit Gutscheinaktionen etc. wie bei Paydirekt/ Giropay die Leute dazu bewegen wollen es zu nutzen. Einige werden es dann zwar aktivieren aber eben auch nur bei solchen Aktionen verwenden (wie ich bei Paydirekt auch) aber ansonsten halt weiter mit PayPal zahlen.

Hier wird alles niedergeknüppelt, was aus Europa oder, ganz schlimm, Deutschland kommt. Passiert nichts ist es blöd. Passiert was ist es blöd. Andererseits wird alles aus China und USA hochgejubelt. Das gleiche wenn es politisch wird. Ist schon auffällig bis verdächtig.

Ich würde WERO gern nutzen – leider bietet die Commerzbank das nicht an. Ein Bankwechsel kommt für mich nicht in Frage – und bei Paypal habe ich schon vor Jahren gekündigt / meine daten löschen lassen.

Solange WERO für mich noch nicht nutzbar ist, bleibe ich bei Google Pay oder Kreditkarte. Mit beiden Lösungen habe ich bisher keinerlei negative Erfahrungen gemacht.

Ich finds gut und hoffe meine Bank unterstützt es auch bald. In China und Indien funktioniert das bezahlen per qr code übrigens überall ganz einfach.

bei Zahlungsabwickler schaue ich persönlich darauf ob es Cashback gibt. Also zahle ich nach Möglichkeit nichtmal mehr mit Paypal, sondern unterhalte extra für meine monatlichen festen „Tanken und Lebensmittel-und OnlineShopping“-Ausgaben ein separates kostenfreies Konto. Warum sollte man jetzt auch noch WERO nutzen?

Ich mache immer einen Bogen um Cashback-Angebote, Kundenkarten aller Art und auch um Dinge wie Payback und Co. Das Geld können die Firmen gern behalten – scheiß auf die paar Kröten.

Ich komme selbst aus dem Handel und weiß, das es da nur um Tracking und ums Abgreifen von Nutzerdaten und -gewohnheiten geht. Das meine Hausbank weiß, wo ich einkaufe – ok – aber ich muss das nicht mit lauter anderen Unternehmen teilen, nur um ein wenig Cashback zu bekommen.

So gerne ich eine europäische Alternative sehen würde, Wero ist es nicht und wird es auch nie sein.

Momentan lobbyieren die Banken ja gegen den digitalen Euro. Der kommt frühestens 2029. Das zeigt schön, dass die Banken sich nicht zutrauen, in diesem eigentlich langen Zeitraum ein konkurrenzfähiges Produkt aufzubauen.

Ich werde Wero meiden. Einfach aus dem Grund, dass hier von anfang an wieder gegen jeden Kunden gearbeitet wird. Warum müssen wir europäer und gerade wir deutschen jedes mal gegen die Kunden arbeiten? Paypal macht es doch vor: Ein dienst, der von jedem genutzt werden kann. Ganz unkompliziert und nicht an irgendwelche Banken geknüpft. Ich finde das mega schade weil auf der einen Seite will ich europäische Dienste nutzen (und das geht in so ziemlich jedem Feld mittlerweile auch ganz gut) aber hier stoßen zwei Prinzipien bei mir gegeneinander wo ich am Ende sagen muss: da gewinnt das Prinzip des „keep it simple“.

Außer wenn Paypal dein Konto sperrt. Oder deine Bank die Abbuchung durch dein Paypal konto

Eine dezentrale Lösung hat aber auch Vorteile. Wenn PayPal dein Konto aus undurchsichtigen Gründen kündigt, schaust du bei der „ein Dienst“ Lösung ganz schön dumm aus der Wäsche. Bei Wero kannst du einfach die Bank wechseln, wenn dir was nicht passt.

Bei Wero hast Du eine deutsche Bank, da kannst Du bei „Differenzen“ hier direkt in Deutschland vorgehen.

Bei Paypal hast Du keine Chance, die sitzen in Luxemburg, versuch mal, da Dein Recht zu bekommen.

Wie willst Du Paypal ohne Banken nutzen? Wie Geld da reinbringen, wie Geld wieder rausziehen?

ist der käuferschutz besser als bei paypal, gibt es überhaupt einen, ist das paypal 30 Tage verlängern Modell dort kostenfrei, sind die Zinsen bei ratenzahlung niedriger, kann ich es in mehr online Shops als wie es PayPal anbietet nutzen, oder welchen Anreiz sollte ich haben das zu benutzen?

Ja der ist sogar 180 Tage lang wenn du mit Kreditkarte zahlst, sonst 60 Tage. Und dein Konto kann nicht gesperrt werden.

Habe ich das richtig verstanden, dass Wero direkt vom VR-Girokonto bucht? Also immer einzelne Buchungen?

Dann müsste ich ja pro Buchung 5 Cent Gebühr zahlen.

Dann bleibe ich lieber bei meiner Kreditkarte, die einmal im Monat eine Abbuchung für 5 Cent auf meinem Girokonto tätigt.

Also wer pro Buchung 5 Cent Gebühr zahlt, hat ganz andere Probleme..

Warum bezahlst Du denn 5 Cent pro Buchung?

Weil meine Filialbank (Volksbank am Württemberg) das so verlangt.

Und ich nicht zu einer „Direktbank“ wechseln will.

Des Weiteren kann ich an jeder VR-Bank kostenlos Geld abheben.

Ich kann an jedem Geldautomaten deutschlandweit kostenlos Geld abheben.

Es ist absoluter Standard bei jeder zeitgemäßen Bank, dass Du weltweit (!) an jedem Geldautomaten kostenlos Bargeld abheben kannst.

Wero wird technisch mittels Echtzeitüberweisung abgewickelt. Diese ist bei der Volksbank am Württemberg laut Internetseite bei jedem Kontomodell kostenlos inklusive.

Kann mich wer bitte aufklären, warum ich WERO nutzen sollte? Also welchen wirklichen benefit hat es für mich, noch einen zusätzlichen Zahlungsanbieter in mein Repertoir aufzunehmen?

Nicht mehr bzw weniger Abhängig zu sein von einer narzistischen, homophonen und rassistischen Orange sollte eigentlich als Argument schon genügen.

Wie bitte? Kannst du nicht ernst meinen, oder? Wobei doch, in der eigenen Traumwelt lebt es sich wohl ganz gut.

Überzeugende Argumente gegen meine Aussage hast du, muss ich schon sagen.

Dass wir bei Finanztransaktionen unabhängiger sein sollte, ist wohl klar. Wero ist ein kleiner Schritt dazu. Dass die Orange ein Narzist, ein Rassist und Homophob ist, ist auch fakt. Er ist sogar ein verurteilter Verbrecher. Also, wo ist dein Problem mit der Aussage?

Ich antworte jetzt einfach mal mit einem Filmzitat: „Was verdammt nochmal hat du das draußen alles geraucht.“ 🙂

Ich hätte jetzt über den Quatsch geweint, wenn ich nicht wegen „homophon“ so viel Lachen müsste.

Du musst da nichts in dein Repertoir „aufnehmen“. Es ist einfach eine weitere Funktion in der Banking App deiner Hausbank, die du sehr wahrscheinlich sowieso schon auf dem Smartphone hast. Du kannst es nutzen, oder auch nicht.

Ich brauch doch nen account bei WERO, also natürlich muss ich da zusätzlich was abschließen.

Nicht wirklich, denn du hast ja schon ein aktives Kundenverhältnis mit deiner Hausbank. Bei den meisten Banken ist es so gelöst, dass du in der App nur noch ein paar Mal auf Buttons klicken musst, und schon ist Wero fertig eingerichtet. Simpler geht es nicht.

Als sie gestartet sind, habe ich mich gefragt, was soll das? Eine neue App, in diesem Fall ein Zahlungssystem, muss immer einfacher sein als das, was schon da ist. Stattdessen gab es wieder einmal eine Handvoll Banken, deren Kunden – historisch gesehen – eher immer noch auf das Bezahlen mit Bargeld setzen. Kunden, die schon längst alles auf das elektronische Bezahlsystem umgestellt haben, sind außen vor. Daran ändert es auch nichts, wenn man das als europäischen Durchbruch verkauft.

Natürlich wird das so nichts. Wenngleich ich sofort auf Wero umstellen würde, wenn es für mich nutzbar wäre.

Für die meisten ist es eben keine neue App. Bei fast allen teilnehmenden Banken ist Wero in der regulären Banking-App, die zumeist sowieso schon auf dem Smartphone installiert ist, integriert. Die separate Wero-App wird fast nie benötigt.

Und ein weiterer Tag, an dem ich mich nicht für Ideologie einschränke, wie die meisten hier. Ich zahle super entspannt mit PayPal und die wortwörtlich minderwertige Alternative wird gekonnt ignoriert.

Ich sehe keinen sinn darin, Wero zu nutzen. Im Gegenteil, es gibt keinerlei Vorteile, von denen man profitiert; mal ganz rational gedacht. Andererseits macht man sich das Leben nur schwerer.

Weiß wirklich nicht, weshalb sich die Menschen hier das bereits anstrengende Leben noch mehr komplizieren. Lang lebe die Freiheit!

> Und ein weiterer Tag, an dem ich mich nicht für Ideologie einschränke

..zweiter Satzteil: Datenschutzaspekt geleugnet so als wär er den ersten Tag im Internet. hehe. 😀

YMMD

Das ist genau der Punkt: Am Ende ist WERO nur eine ideologiegetriebende Lösung, die der breiten Masse außerhalb bestimmter Tech-Bubbles keine nennenswerten Nutzen und Mehrwert bietet. 1. Semester BWL hätte eigentlich genügt, um das zu erkennen.

Welche Ideologie soll das sein? Wero ist ein privatwirtschaftliches Projekt europäischer Banken. Die wollen auch nur am Kuchen bargeldloser Zahlungsverkehr teilhaben. Als Kunde hast du natürlich die Wahl mitzumachen oder auch nicht.

@lelouch

Wenn ich vormittags schon so viel wie du getankt oder geraucht hätte, würde ich so so Sätze raushauen.

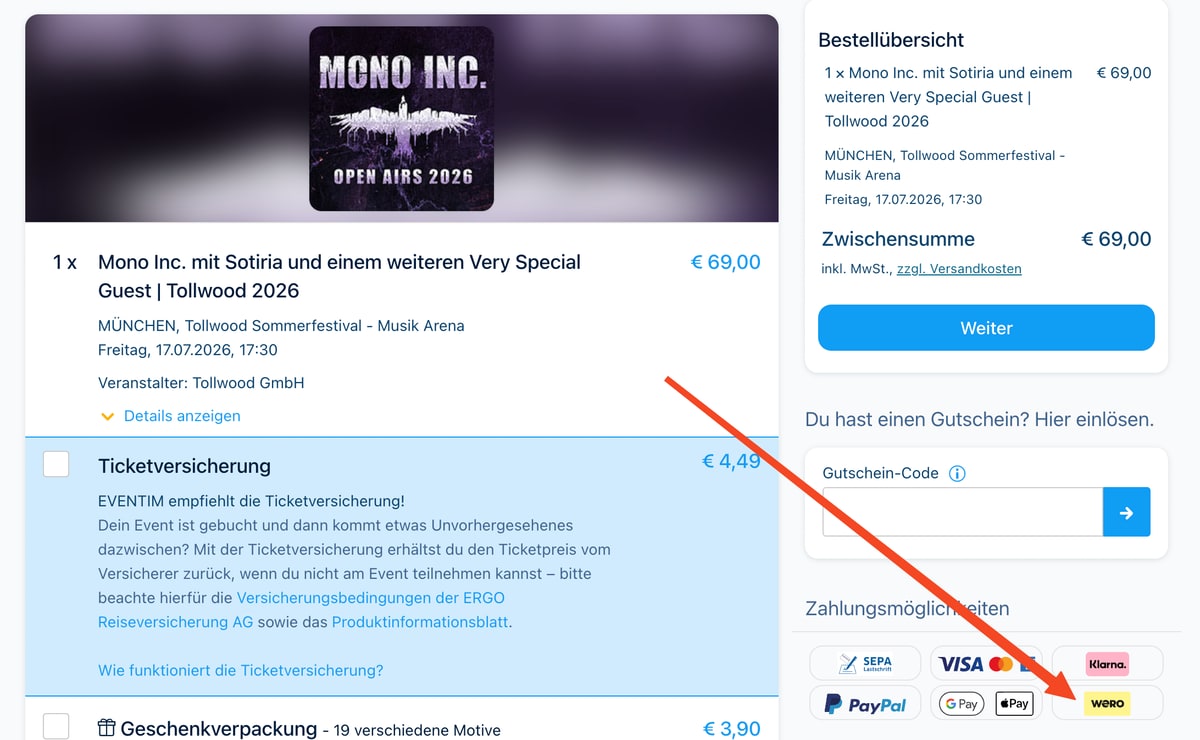

Ein Händler und dann geht es nicht mal mit allen Teilnehmenden Banken?

Klingt eher so als hätte da bei Eventim einer zu früh Start gedrückt. Wenn es gewollt ist dann ist das schon eine unfassbar blöde Strategie.

Warum? Eine Option mehr für diejenigen, die per WERO zahlen wollen. Mache ich deutlich lieber als mit Paypal…

Wie gesagt mir sieht das nicht nach offiziellem Start aus. Keine Info auf der Wero Homepage, keine Pressemitteilungen, nur 1 Händler, nicht alle teilnehmenden Banken.

So wird das nichts, so frustriert man nur Kunden.

Ich denke, das werden sie erst auf ihrer Webseite offiziell bekannt geben, wenn alle (Wero)Banken in Deutschland ihren Kunden die Online-Bezahlfunktion anbieten können.

Mit sowas wie Wero hätte man anfangen sollen als man den Euro eingeführt hat. Mit Paypal ist es wie mit Whatsapp hat gefühlt jeder und Leute zum wechseln zu bewegen ist schwierig, wobei es bei Whatsapp genug bessere Alternativen gibt.

Wero eine Alternative zu PayPal? Stand jetzt wohl ehr nicht. Eine handvoll Banken, 3 Länder, ein Onlinehändler.

Bis Wero das kann, was PayPal jetzt kann bin ich wahrscheinlich schon Rentner und das dauert noch 13 Jahre. Aber ich fürchte es wird wieder eingestampft, wenn es zu wenig Nutzer (Kunden) gibt.

Is wie beim Hausbau, da ziehe ich ja auch nicht ein, wenn das Fundament gegossen ist und warte dann darauf, das Wände, Decken, Dach & co um mich herum gebaut werden.

Wenn WERO eine ernstzunehmende Konkurrenz sein will, muss es überall nutzbar sein wo man auch mit PayPal bezahlen kann. Zusätzlich muss es den Kunden auch noch irgendwelche zusätzlichen Anreize geben um dann tatsächlich zu wechseln. Wie wäre es zum Beispiel mit der Rücksendekostenerstattung die PayPal vor einiger Zeit eingestampft hat. Nur genau das gleiche anzubieten wie PayPal wird voraussichtlich nicht reichen um die große Maße von PayPal wegzuziehen.