Online-Kredite: Verbraucherschützer warnen vor vereinfachter Vergabe

![]() von caschy | 12 Kommentare

von caschy | 12 Kommentare

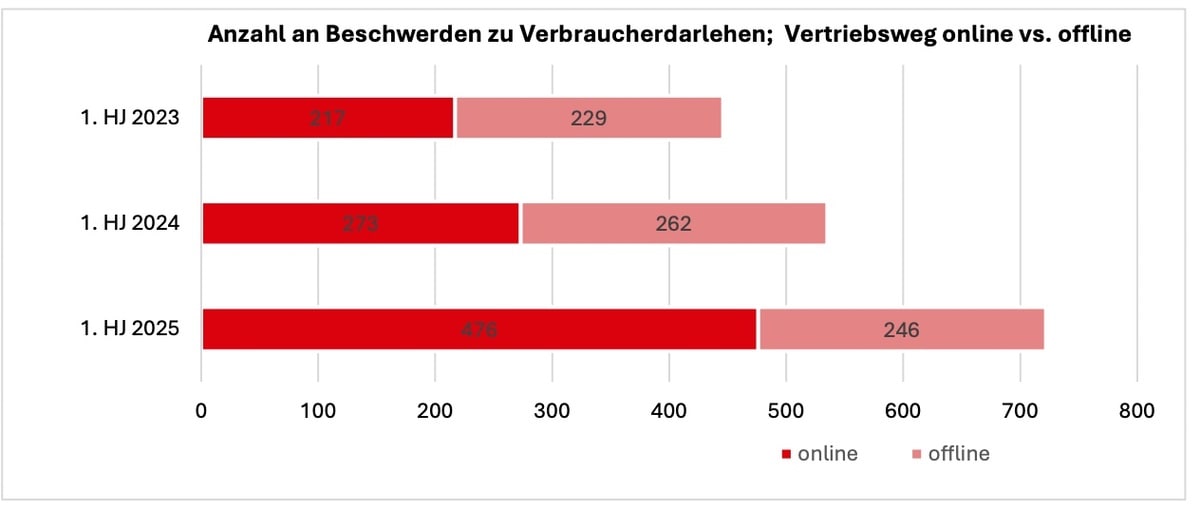

Die Digitalisierung macht vor fast nichts halt. Was auf den ersten Blick nach einer Vereinfachung für Verbraucher klingt, könnte sich bei Krediten als Einfallstor für Betrüger erweisen. Die aktuellen Zahlen der Verbraucherzentralen sprechen eine deutliche Sprache: Im ersten Halbjahr 2025 stieg die Zahl der Beschwerden zu Verbraucherdarlehen um 26 Prozent im Vergleich zum Vorjahr.

Die Bundesregierung plant dennoch, die Aufnahme von Online-Krediten zu vereinfachen. Der am 3. September 2025 vom Bundeskabinett beschlossene Gesetzentwurf sieht vor, dass künftig ein einfacher Klick für den Vertragsabschluss genügen soll. Die bisherige Pflicht zur Unterschrift würde damit entfallen. Die geplanten Änderungen sind Teil der Umsetzung der EU-Verbraucherkreditrichtlinie, die bis November 2025 in nationales Recht überführt werden muss. Der Gesetzentwurf enthält zwar Vorgaben gegen Wucherzinsen und Hilfen für Menschen in Finanznot, lässt aber nach Ansicht der Verbraucherschützer Lücken beim Schutz vor Überschuldung durch Dispokredite und „Buy Now, Pay Later“-Angebote.

Die Verbraucherzentrale sieht diese Entwicklung kritisch. Ramona Pop vom Verbraucherzentrale Bundesverband warnt vor den Folgen dieser Lockerung. Nach ihrer Einschätzung öffnet der Verzicht auf die Unterschriftspflicht Betrügern neue Möglichkeiten. Die Verbraucherschützer fordern daher, dass Kreditverträge weiterhin nur mit Unterschrift abgeschlossen werden können.

In den vergangenen zweieinhalb Jahren seien knapp 4.500 Beschwerden zum Thema Verbraucherdarlehen eingegangen. Ein Großteil davon betrifft den digitalen Kreditbereich, wobei untergeschobene Verträge zu den Hauptproblemen zählen.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

die Vergabe ist nicht das Problem, sondern die Tatsache, dass Eltern ihren Kindern heute nicht mehr vermitteln, dass man kein Geld ausgeben kann, was man nicht hat…

>> …dass man kein Geld ausgeben kann, was man nicht hat…

Vater Staat machts doch auch so. Dann machen es die Eltern nach und dann die Kinder, usw.

Die Aufnahme von Krediten und damit das Schulden machen ist ja nicht per se schlecht. Das Problem liegt doch eher darin, dass die Einkommen zu gering sind, um die Notwendigkeiten oder Begehrlichkeiten finanzieren zu können. Da greift man eben zum kleinen Sondervermögen 😉

Hör bitte auf, solch einen Unsinn zu erzählen…Staatsfinanzen lassen sich NICHT mit privaten Finanzen und Krediten vergleichen.

Eine Erklärung, warum sich Staatsfinanzen NICHT mit privaten Finanzen und Krediten vergleichen lassen, wär nicht schlecht. Anscheinend wissen das nicht alle und nehmen sich den Staat als Vorbild?

Der Staat ist erst einmal auf ewig angelegt, Menschen dagegen gehen irgendwann in Rente und sterben dann.

Ein Staat konsumiert auch nicht sondern investiert in der Regel. Was der wirtschaftlichen Entwicklung dient und später Staatseinnahmen generieren sollte.

Naja grundsätzlich stimmt es natürlich. Wobei das Handy welches mit dem Vertrag abbezahlt wird war lange normal. Wenn man eine Kreditkarte nutzt die monatlich abbucht bekommt man sogar etwas Zinsen bis man es zahlen muss, da man für den Aufschub nichts zahlt.

Bei größeren Anschaffungen sind Kredite schon lange normal. Besonders bei Autos.

Und wenn man ehrlich ist gab es selbst beim Quelle oder Otto Katalog schon Ratenzahlung, da wurden auch schon Fernseher und Waschmaschinen abbezahlt.

Am Ende muss man natürlich stark aufpassen was man macht vor allem sind die Zinsen teilweise extrem.

Doch tun sie. Und ja Kind hat natürlich ein eigens Konto mit Kreditkarte. Ist natürlich eine Debitkarte. Aber das Kind spart eisern für den Führerschein.

Dann bist Du eine rühmliche Ausnahme… Leider

In anderen Ländern der EU sind Micro-Kredite längst üblich. Das dürfte der Hintergrund für all das sein. Eine Kreditvergabe an Unterschriften zu koppeln, ist ein bißchen sehr altbacken. Es geht auch ohne.

Als ich 2021 eine Immobilienfinanzierung abgeschlossen habe war alles komplett online. Bis auf den Vertrag. Der wurde mir in Papier zugeschickt und musste unterschrieben zurück.

So lange man keine spezielle Beratung wie bei der Beantragung öffentlicher Mittel benötigt, ist das aus meiner Sicht auch nur okay so. Eine Beratung per Videokonferenz wäre auch hier super. Ärzte bekommen das ja auch hin.

>> Eine Beratung per Videokonferenz wäre auch hier super.

Funktioniert bei der Baufinanzierung schon lange.

Bin gespannt, ob die Verbraucherschützer demnächst gegen das Online-Banking vorgehen, wenn massenhaft Echtzeitüberweisungen bei den falschen Empfängern landen, weil die Leute zu doof sind.