ING: Echtzeitüberweisungen sind ab sofort für alle Kunden verfügbar

![]() von Felix Frank | 50 Kommentare

von Felix Frank | 50 Kommentare

Wer bisher ohne (kostenlose) Echtzeitüberweisung ausharren muss, der sei an die gesetzliche Verpflichtung für SEPA-Echtzeitüberweisungen (auch bekannt als SEPA Instant) ab dem 9. Oktober 2025 erinnert. Bis dahin werden sicherlich noch einige Banken ihren Start verlauten lassen. Die DKB etwa wird ab 7. Oktober, kurz vor dem Stichtag, starten. Der 9. Oktober war bisher auch der Termin, den die ING seinen Kunden für veränderte Überweisungsbedingungen nannte. Scheinbar hat man den Schalter aber bereits umgelegt: Ab sofort sind Echtzeitüberweisungen bei der ING für alle Kunden möglich.

Bisher hat die ING nur eingehende Echtzeitüberweisungen (beispielsweise vom PayPal-Konto aufs eigene SEPA-Konto), für alle bzw. ausgehende Echtzeitüberweisungen seinen Kunden des kostenpflichtigen Future-Kontomodells ermöglicht. Zudem waren Überweisungen zwischen ING-Konten immer bereits in Echtzeit. Ab sofort unterstützt die ING aber auch SEPA-Echtzeitüberweisungen zu Konten anderen Banken.

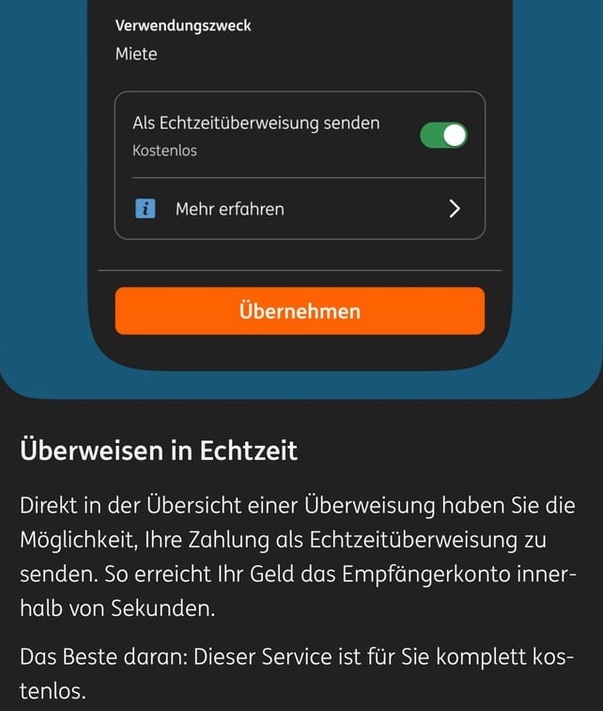

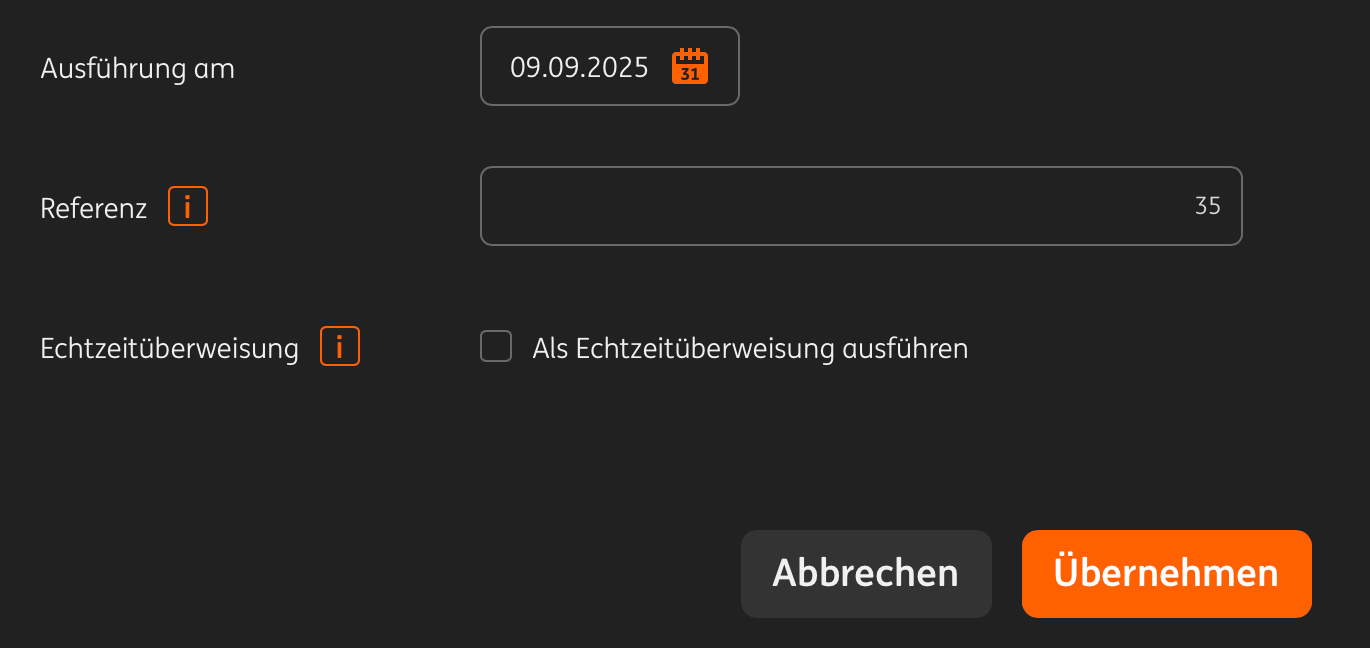

So lässt sich ab sofort in der ING-App bei Überweisungen ein Haken für die (kostenlose) Echtzeitüberweisung setzen. Die Überweisungen werden dann binnen Sekunden ausgeführt. Dies kann an jedem Kalendertag rund um die Uhr beauftragt werden und wird sofort ausgeführt. Die maximale Ausführungsfrist beträgt 10 Sekunden.

Das Tages- oder Transaktionslimit für SEPA-Überweisungen und Echtzeitüberweisungen kann individuell in der ING-App oder dem Online-Banking festgelegt werden. Das Standardtageslimit in der ING-App und Online-Banking beträgt 2.000 Euro, allerdings kann dies jederzeit von Kunden erhöht oder reduziert werden.

Unter iOS wird das hierfür benötigte App-Update mit Version 8.36.1 bereits verteilt. Im Browser lässt sich ebenfalls der entsprechende Haken setzen. Berichtet gerne mal in den Kommentaren, ob das Ganze bei euch auch unter Android schon funktioniert.

Man verweist darauf, dass man die gesetzlich vorgeschriebene Empfängerüberprüfung ab dem 9. Oktober 2025 ebenfalls durchführen wird. Diese soll für einen besseren Schutz sorgen. So wird hierbei zunächst der eingegebene Empfängername mit dem zur IBAN hinterlegten Namen bei der Empfängerbank abgeglichen. Vor dem Absenden des Geldes gibt es eine Rückmeldung, ob die Empfängerdaten plausibel sind.

Seit kurzem erst ermöglicht die ING seinen Kunden übrigens auch die Nutzung von Wero. Auch damit sind bereits seit kurzem Echtzeitüberweisungen – zumindest zwischen Wero-Kunden – möglich. Das Limit für Wero-Überweisungen (bei der ING) beträgt jedoch 500 Euro. Die DKB hat hierzu bis dato übrigens keine Pläne.

Zukunftspläne ließ die ING verlauten: Man arbeitet an der Einführung einer echten Kreditkarte, die 2026 verfügbar sein soll.

![INIU USB C Kabel, 100W [2m] PD3.0 Schnellladekabel USB C auf USBC, Nylon Geflochten Ladekabel USB-C Ladegerät für...](https://m.media-amazon.com/images/I/41Mn36IKCFL._SL160_.jpg)

![LISEN 60W USB C Kabel, [4er Pack, 0,5M 1M 1M 2M] USB C auf USB C Kabel Set, PD 3.0 Schnellladekabel USB C für...](https://m.media-amazon.com/images/I/51Hp+gSZtpL._SL160_.jpg)

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Okay, Echtzeitüberweisungen sind ja an sich nett, aber vermisst habe ich das bis dato nicht wirklich.

Spannender klingt der Hinweis auf eine echte Kreditkarte. Da bin ich mal gespannt, zu welchen Konditionen die dann kommt und von welchem Anbieter.

Schonmal ein Auto verkauft? Echt praktisch, wenn der Käufer per SEPA Echtzeitüberweisung bezahlt und nicht mit einem Bündel Geldscheine, deren Echtheit man schwer erkennen kann und die man einzahlen müsste. Ansonsten natürlich immer auch praktisch für Zahlungen, die man noch ganz schnell ausführen muss. Ich nutze das schon lange. Krass, dass die ING das erst jetzt anbietet, weil sie muss.

Den Fall mit dem Autoverkauf hatte ich gerade. Bei dem im Text genannten Überweisungslimit von 10.000€ wäre ich hier aber nicht mit einer Echtzeit-Überweisung zurecht gekommen.

Der Käufer hat schließlich Bar bezahlt und ich musste alles händisch prüfen. Mega Aufwand und bis zur Einzahlung bleibt die Ungewissheit, ob nicht doch ein paar Blüten dabei sind.

Bei ING kann man aber problemlos Beträge bis 25.000€ einzahlen. Bei der Reisebank (Partner von ING) kostet das pro 5000€ dann 9,50€ Gebühr. Aber was will man machen.

Das 10K Tageslimit hat die Bank des Senders zu verantworten. Bei den meisten Instituten kann man das relativ problemlos anpassen. Muss man natürlich vorher erledigen.

Das offizielle gesetzliche Limit beträgt seit Juli 2020 100.000 EUR für eine Echtzeit-Überweisung. Ab Oktober fällt auch diese Beschränkung. Dann darfst du gerne noch ein paar nullen dranhängen, wenn es dein Girokonto hergibt.

Die Limits kann man bei den Banken, in aller Regel, vorher anpassen lassen.

Wenn ich hohe Summen überweise mache ich das Grundsätzlich, denn sonst kann es passieren, dass die Überweisung in die interne Prüfung geht und es ein paar Zusatztage dauert. Ist wohl den Phishing-Mails zu verdanken.

War bisher auch Problöemlos möglich, Ein Anruf auf der Hotline, kurz erzählt wie viel ich wohin überweisen will und die Bank hat für den gewünschten Tag das Limit rausgenommen und ich konnte mein Auto beim Händler problem los zahlen. Denn auch 2-3 Tage vorher zu Überweisen mach ich auch nicht gerne. So kann man den Kaufpreis direkt vor Ort überweisen.

Nicht jede Überweisung muss in Sekunden beim Empfänger sein. Den meisten Zahlungsverkehr führe ich auch als klassische Überweisung aus. Gelegentlich ist Echtzeit aber außerordentlich nützlich. Hab es schon mehr als eine handvoll mal gebraucht in den letzten Jahren. Gut, dass bald alle Banken in D dabei sind!

Ich überweise seit ein paar Jahren ausschließlich per SEPA Instant. Wenn es keinen Aufpreis kostet, gibt es keinen logischen Grund es nicht zu nutzen.

Joa, warum Echtzeit wenn man auch 1-3 Tage warten kann!

Ich find es super praktisch, auch um Geld schnell zwischen meinen Konten (e.g. Hauptkonto, Trade Republic, Tagesgeld, Vermietung, etc.) hin und herzuschieben.

Bin bei der ING DIBA. GERADE ausprobiert. Echtzeitüberweisung funktioniert NICHT!

09.09.25 12.19 Uhr.

Problemlos geklappt heute Vormittag.

Ohne Angabe des BS ziemlich witzlos.

Sie benötigen die akutelle Version der ING App (mindestens Version 8.36.1 für iOS und 8.36.0 für Android).

Hier Android und die Version steht noch nicht zur Verfügung.

Wieso witzlos, er sagte ja funktioniert nicht und nicht das die App die Funktion nicht hat. Und selbst wenn nutzt man halt einfach die Echtzeitüberweisung auf der Webseite.

Wie lange bist du denn schon im Internet, so insgesamt…

es gibt ein Update für die App, aktualisieren, dann probieren

Ich mache stets Echtzeit, was spricht dagegen?

Warum das Kapitalvermögen der Bank mehren und dein Geld verleihen? Cui bono?

Banken verleihen nicht die Einlagen von Kunden an andere Kunden als Kredit. So funktioniert das nur in simplen Modellvorstellungen zB im Schulunterricht, der Einfachheit halber, weil es auf die tatsächlichen Verhältnisse im Schulunterricht uä nicht ankommt.

Die Bundesbank versucht trotzdem Aufklärung und hat eine gute, kostenlose Publikation dazu veröffentlicht.

Geschäftsbanken betreiben Geldschöpfung. Dein Girokontoguthaben hat damit nichts zu tun, wird dazu nicht gebraucht und wäre dazu auch nicht tauglich.

https://www.bundesbank.de/de/publikationen/schule-und-bildung/geld-und-geldpolitik-606038

Das ist falsch. Damit die Bank Geld verleihen kann, benötigt sie Einlagen der Kunden. Steht auch so in deiner Quelle. Stichwort Basel III

In der Android App poppt die Info am Anfang hoch. Sollte hier also auch gehen.

Habe ich bis jetzt selten gebraucht, ist das Default an oder aus?

Echtzeitüberweisung ist klasse, vor allem wenn Geld zu einem bestimmten Zeitpunkt auf dem Konto sein muss. Ich hatte es schon dringend gebraucht.

Schön wäre es gewesen wenn das in den Einstellung als Standard einstellbar gewesen wäre. So muss ich das jedes mal aktiv setzten.

Statt diesen Kommentartext mit 129 Zeichen zu tippen hättest du 129x den Haken bei Echtzeit-Überweisung aktivieren können…

In Android geht nur WERO, aber Echzeit ist mit der 8.34.1 noch nicht verfügbar.

Heute morgen kam bei mir die 8.36.0 die kann SEPA instant.

Wo findest du Wero in der ING-App? Ich komme da nur über die Wero App hin, was ja blödsinn ist.

Girokonto auswählen, „Mehr“ Button anklicken – Wero

Android ING App -> Girokonto -> „… mehr“ -> Wero

Bei der ING hatte mich immer gestört, dass die Benachrichtigungen über neue Umsätze entweder gar nicht funktionierten oder extrem verspätet kamen. Ich hab da viel Zeit mit dem Support verplempert, dann ging es mal kurz und dann wieder nicht. Und das vorgemerkte Umsätze nicht im Saldo berücksichtigt werden, ist auch nervig. Da verspricht die ING schon seit mindestens einem Jahr, dass es in der Planung ist. Ich habe mein Konto dort wieder gekündigt und bin jetzt bei der C24 Bank, bis jetzt funktioniert dort alles einwandfrei.

Ich habe gerade ein neues Handy und dort alles neu eingerichtet. Da funktionieren die Benachrichtigungen, ohne dass ich etwas aktiviert habe. Hat mich auch gewundert, denn vorher habe ich das nie gesehen. Dafür funktioniert es nicht die VISA bei Google Pay hinzuzufügen. Das ging vorher und 3 andere KK von anderen Instituten haben null Probleme gemacht.

Geht scheinbar nicht bei Daueraufträgen oder wird da ohnehin immer 00:01 Uhr ausgelöst?

Hab mich auch gefragt, ob Echtzeitüberweisung auch für Daueraufträge funktioniert.

Anscheinend leider nicht

Schade…

Finde ich gut, die meisten anderen Banken bieten es ja schon länger an. Besonders wenn man kurzfristig zwischen eigenen Konten hin- und herschiebt, macht es das nun sehr praktisch.

In der iOS-App ist es bei mir aber noch nicht angekommen.

Im Appstore nach Updates suchen.

Kann man aber offenbar nicht für Überweisungen vom ING Extrakonto zum Referenzkonto, das bei der C24 liegt nutzen. Echt, wenn ich denke wie einfach alles bei eben jener C24 funktioniert wo zB schon seit langem kostenlose Echtzeit per default bei jeder ÜW angehakt ist, dann geht mir das schon wieder auf die Nerven.

Extra-Konten sind keine Zahlungskonten und daher von der Pflicht zur Echtzeitüberweisung ausgenommen (leider). Nutzt du das als Tagesgeldkonto? Mir war gar nicht klar dass das sogar ohne Girokonto bei der ING geht.

Oh echt? Aber danke für die Info. Dann wird das bei der ING wohl nie kommen. 🙁

Ich hab bei der ING ein Depot und das Extrakonto als Verrechnungskonto – wahrscheinlich schon seit 20 Jahren – ohne Giro.

Das ING Extra-Konto ist kein Girokonto, sondern ein Tagesgeldkonto. Deshalb sind Echtzeitüberweisungen nicht möglich.

Man könnte aber einen Umweg gehen. ING Girokonto als Referenzkonto verwenden. Dort wird der Betrag vom ING Extra-Konto sofort gutgeschrieben. Dann vom ING Girokonto auf das C24-Konto per Echtzeitüberweisung transferieren. Damit erspart man sich die eventuelle Wartezeit. Wobei Standardüberweisungen bei der ING oft auch weniger als einen Tag brauchen.

Wichtig! Echtzeitüberweisungen sind nur von/an Banken und Konten, die am SEPA Instant Payment-Verfahren teilnehmen möglich.

Das gilt nur ausgehend. Eingehend sind Echtzeitüberweisungen beim Extrakonto möglich. Quelle: https://www.ing.de/hilfe/zahlungsverkehr/ueberweisen/ueberweisungen/#echtzeitueberweisung

Ja klar, ging mir aber tatsächlich nur um ausgehend. Habe glaub ich selbst schon Echtzeit etwas zur ING geschickt und zurück dauert es dann halt. In der Tat meist nicht länger als 1 Tag.

Wusste tatsächlich nicht, dass die Echtzeitüberweisung nicht für Tagesgeldkonten gilt. Ich habe noch ein weiteres Depot und Tagesgeld aber kein Giro bei Trade Republic und da geht das (natürlich).

Bei meinem Extra-Konto sind Auszahlungen nur auf das Hauptkonto bei der ING möglich. Und das geht in Echtzeit.

Du kannst das Referenzkonto ändern und das muss nicht dein Hauptkonto bei der ING sein. Dann geht’s aber nicht mehr in Echtzeit. Sieht so aus, als wollten die Banken ihre Tagesgeldkunden unbedingt mit einem Girokonto beglücken. Es liegt wohl an der ING, dass ausgehende Echtzeitüberweisungen vom ING Extra-Konto auf ein Referenzkonto bei einer anderen Bank nicht funktionieren.

Naja das mit dem Girokonto wäre tatsächlich eine Option, aber man liest ja doch öfter mal, dass mehr als ein Girokonto negativ für den Schufa-Score sein soll. Jedenfalls habe ich das früher öfter mal im Netz gelesen. Ich brauch halt auch nicht mehr als eines.

Denke, dass die ING sich da an den Wettbewerb anpasssen muss. Vielleicht nicht heute und nicht morgen. Aber in ein paar Jahren wird es nicht mehr zeitgemäß sein, dass man auf Geld warten muss und dann wird das vielleicht auch da gehen.

>> Denke, dass die ING sich da an den Wettbewerb anpasssen muss.

Die ING wird sich gewaltig anstrengen müssen, um im Wettbewerb nicht zu verlieren. Seit ich vor vielen Jahren zur ING gewechselt habe, hat sie sich in einigen Punkten verschlechtert. Mit einer Empfehlung der ING lockt man heute kaum noch jemand hinterm Ofen vor.

Mehr wie ein Girokonto sollte eigentlich für die Schufa nur Relevant sein, wenn diese auch einen Dispo haben, aber ohne sollte da eigentlich nicht viel passieren

Wobei ich sogar praktisch der Ansicht bin ein zweites schadet nicht, wenn mal eines Probleme haben sollte (gab ja auch schon mal IT Ausfälle bei Banken) da ist man mit einem zweiten ganz brauchbar aufgestellt.

Und selber habe ich ein Konto bei der ING und eines bei C24, wobei C24 mittlerweile mit 0,5% weniger Zinsen wie die ING (0,75%) auf dem Tagesgeldkonto bietet

Bei C24 hast du aber einen Zinseszinseffekt, weil die Zinsen monatlich gutgeschrieben werden. Bei der ING erfolgt die Zinsgutschrift erst am Jahresende.

Mehrere Girokonten können sich auch positiv auf den Schufa-Score auswirken.

Ich nutze auch die App, Version 8.34.1.

Hier wird leider noch nichts von Echtzeit-Überweisung angezeigt.

Im App Store habe ich auch noch keine neuere Version gefunden.

In der Android-App Version 8.34.1 wird Echtzeitüberweisung (noch) nicht angeboten. Im Web-Banking allerdings schon.

Schon erschreckend, wie sich manche Banken bis zum letzten Drücker Zeit lassen … was interessiert mich der Kundenwunsch.

Bei Wero wieder das gleiche Spiel (zumindest z.B. bei der Comdirect). Ich hoffe auch hier kommt der Zwang zum mitspielen.

Wenn die nicht zum ihrem Glück gezwungen würden, dürften wir vermutlich immer noch persönlich für jede Überweisung beim Banken-Palast vorsprechen.

Gibt es jetzt neue Bedingungen? Ich habe Mitte August als Future-Kunde rund 25.000 Euro per Echtzeitüberweisung überwiesen.

Spätestens mit der jüngsten Umstellung hätte man die Checkbox doch gänzlich streichen und Echtzeitüberweisungen zum neuen Standard machen können. Also verzögert überweisen wollte ich zumindest noch nie. Über Giropay und jetzt Wero ist das ja schon lange Standard.

>> … Echtzeitüberweisungen zum neuen Standard machen …

Keine gute Idee, denn bei einer Echtzeitüberweisung ist dein Geld innerhalb von 10 Sekunden möglicherweise beim falschen Empfänger gelandet und kann nur schwer wieder zurückgeholt werden.

Wero ist der größte Schrott, den ich bisher auf dem Finanzmarkt gesehen habe. Wer denkt sich sowas aus? Die Reklame ist vollkommen irreführend. Es ist nicht so einfach, Geld mit Wero zu senden. Wenn der Empfänger kein Wero-Nutzer ist, reicht dessen Telefonnummer nicht zum Geld senden, wie es beworben wird. Schutzfunktionen für den Sender sind nicht vorhanden. Bei der Echtzeitüberweisung wird wenigstens die Angabe des Empfängers auf Plausibilität geprüft.