Online-Banking nimmt zu, Bankfilialen werden für Kunden unwichtiger

![]() von André Westphal | 49 Kommentare

von André Westphal | 49 Kommentare

Auch etablierte Banken verkleinern in Deutschland teilweise ihr Filialnetz oder verkürzen die Öffnungszeiten bzw. bauen Personal ab. Das hat seine Gründe, denn laut einer neuen Umfrage des Branchenverbands Bitkom ist das Filialnetz ihrer Bank den Befragten mittlerweile unwichtiger. Stattdessen gewinnen die Online-Angebote noch stärker an Bedeutung. Zudem nutzen mehr Menschen Online-Broker für ihre Geldanlagen.

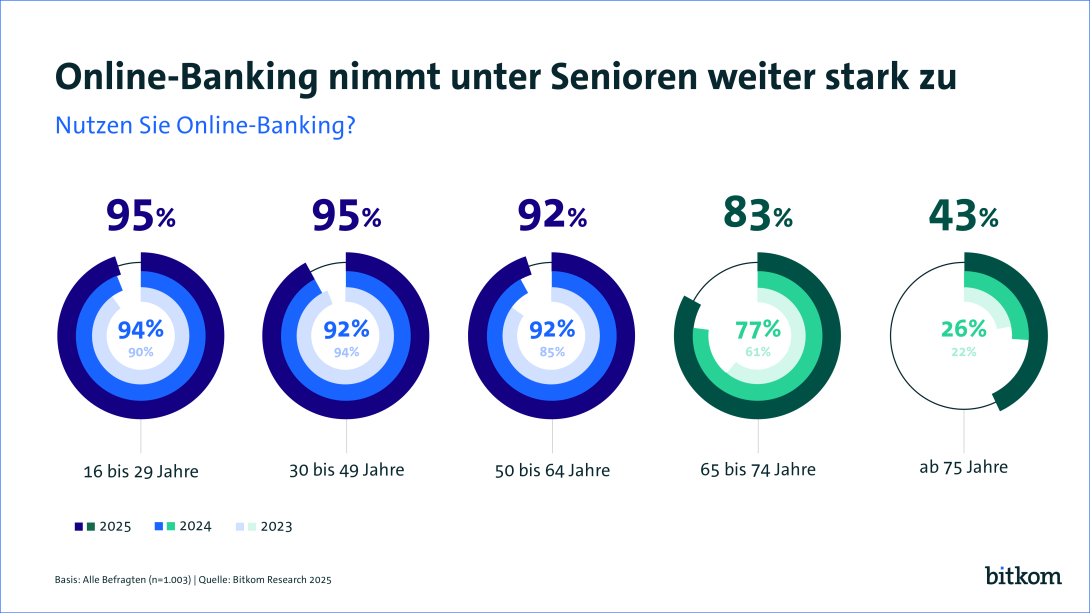

86 % der Befragten nutzen dabei das Online-Banking, was einen neuen Höchststand markiert. Der Anstieg ist primär dadurch bedingt, dass immer mehr Senioren ebenfalls in die digitalen Bankgeschäfte einsteigen. So verwenden auch in der Altersgruppe zwischen 65 und 74 Jahren inzwischen 83 % der Befragten das Online-Banking. Als Vergleich: 2024 waren es nur 72 und 2023 sogar nur 61 %. Auch in der Altersgruppe ab 75 Jahren ist der Anteil auf 43 % angewachsen – 2023 waren es z. B. nur 22 %.

Der Trend geht zudem generell weg vom Filialbesuch. Etwa haben von den befragten Online-Banking-Nutzern bereits 44 % angegeben, keine Bankfilialen mehr zu besuchen. Aber: Immerhin 42 % gehen noch hin und wieder zur Filiale. 14 % erledigen ihre Bankgeschäfte primär in der Filiale und nutzen nur gelegentlich das Online-Banking. Allerdings sehen die Kunden bei den digitalen Angeboten Verbesserungspotenziale, denn sie erhalten im Durchschnitt nur die Note „befriedigend“.,

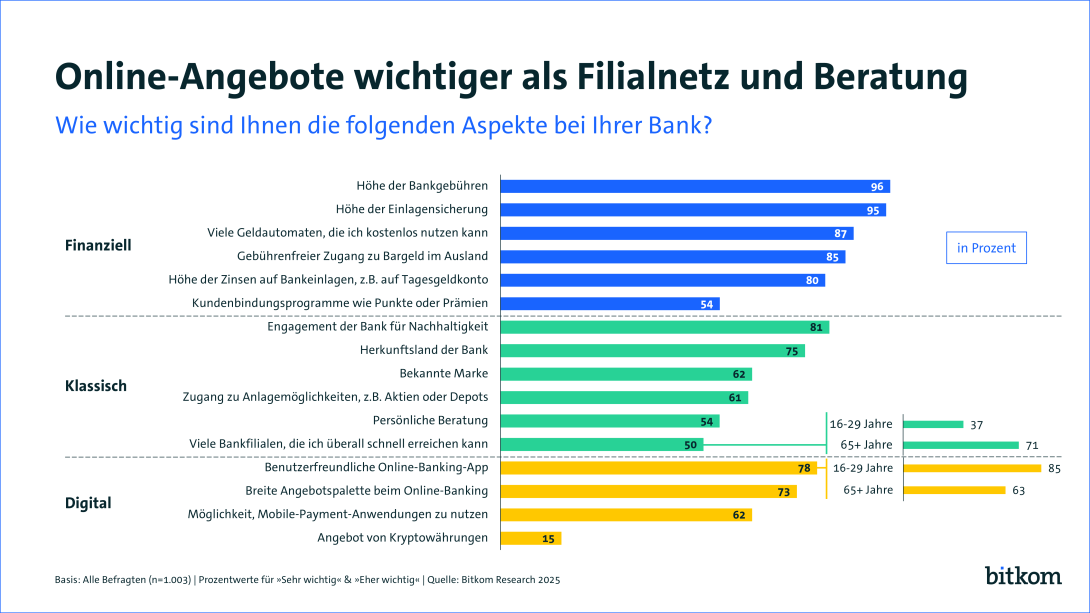

Bei der Auswahl der Banken spielen im Übrigen die Gebühren die größte Rolle (96 %). Danach folgt die Höhe der Einlagensicherung (95 %). 78 % haben z. B. auch angegeben, dass eine benutzerfreundliche Banking-App bei der Auswahl ihrer Bank wichtig sei. Viele und schnell erreichbare Filialen sind nur noch 50 % der Befragten wichtig. Hier gibt es aber erhebliche Unterschiede je nach Altersgruppe. Etwa geben nur 37 % der 16- bis 29-Jährigen an, auf Filialen Wert zu legen, bei den Menschen ab 65 Jahren sind es aber noch 71 %.

39 % der Befragten nutzen Online-Banking auch für Investitionen, etwa in ETFs oder Aktien. Hier gewinnen aber auch separate Online-Broker an Beliebtheit – auch, weil diese Zinsen auf nicht investiertes Guthaben zahlen. Die Neobroker und Finanz-Apps haben dabei für viele Befragte offenbar auch die Hemmschwellen gesenkt. So geben z. B. 33 % der Befragten, die online Geld über ihre Bank oder einen Broker investieren, an, dass sie ohne die Online-Optionen von Investitionen absehen würden. 49 % geben an, sich durch die Online-Angebote mehr mit Finanzen beschäftigt zu haben. 63 % halten Online-Geldanlageangebote für eine gute Alternative zur klassischen Altersvorsorge.

Wobei ich persönlich hier einwerfen möchte, dass die Grenzen da ja fließend sind. Schließlich kann ich manche Investitionen wahlweise online oder auch in einer Filiale tätigen. Generell solltet ihr die Umfrageergebnisse dabei auch nicht zu sehr auf die Goldwaage legen – sie stammen aus einer Meinungsumfrage und nicht aus einer wissenschaftlichen Studie, sind also mehr ein Fingerzeig.

- Sehen Sie, was passiert ist, BEVOR die Bewegung beginnt: Erfassen Sie bis zu 10 Sekunden, bevor eine...

- Auto-Tracking & 6X Zoom: Diese 360 Grad schwenkbare Überwachungskamera Aussen garantiert eine...

- 4K ULTRA HD: Dieses PoE Überwachungssystem bietet fast die vierfache Schärfe von 1080p und eine...

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Persönliche Meinung: Eine Filiale braucht man (als Privatkunde!) im Prinzip nur noch bei komplexeren oder größeren Geschäften. Bsp. bei größerem Vermögen, hohem Kreditbedarf oder komplizierter Sicherheitenstruktur.

Bei einer Baufinanzierung ist sicher auch vielen wichtig, beim Häuslebau einen persönlichen Ansprechpartner zu haben, gerade wenns mal hakt.

Insofern braucht man Filialen zu 95% nicht, aber für die letzten 5% ist es manchmal gut, eine zu haben.

Geht alles wunderbar per E-Mail und Telefon. Und wenn man bei einer halbwegs vernünftigen Bank ist, dann hat man auch einen persönlichen Ansprechpartner (und zwar genau eine Person) und dann läuft da alles super mit der Baufinanzierung.

Bei einer Baufinanzierung würde ich einen unabhängigen Dienstleister nutzen.

Auf jeden Fall! Kann aber nicht schaden auch mal mit seiner Bank zu reden.

Bei einer Baufinanzierung sollte man sowieso einen unabhängigen Kreditvermittler nutzen.

Es gibt keinen „Treuebonus“ bei der eigenen Bank.

Dem würde ich gerne widersprechen, als ich eine Wohnung gekauft habe, hat der Verkäufer mir von seinen super Konditionen der Finanzierung bei seiner Hausbank (Sparkasse) erzählt. Dort angerufen und die Aussage bekommen, dass die ein Spezialangebot für Stammkunden war.

Und bei „unabhängigen“ Finanzdienstleistern darauf achten, dass man dafür zahlen muss! Wenn die Beratung koste ist, geht es über Provision und es sind nicht alle Banken dabei..

Am Ende war es eine Onlineumfrage, die Zahlen müsste man wohl nach unten korrigieren.

Die Bitkom zu fragen ist den Bock zum Gärtner machen. Wenn ich keine Wahl habe, was soll ich machen?

Schon krass wenn man die Zahlen liest und das dann mal vergleicht mit den Leuten, denen Onlinebanking zu unsicher ist. Oder die gerne Gebühren zahlen, weil sie ja auch vielleicht mal einen guten Kredit wollen. Gerade letzteres klappt kaum, weil gute Kredite eher für Neukunden sind und beim Bestandskunden weiß man ja schon, dass er sich abzocken lässt. Auch kenne ich Leute aus dem Dorf, die sich schämen würden nach 40 Jahren ihr Volksbankkonto mit 10 Euro Gebühr pro Monat und Gebühr pro Transaktion zu kündigen, weil man dann schlecht über sie reden würde. Dieselben Leute lassen sich aber dann einen Goldsparplan, Union Investment Immobilienfonds oder Invalidenversicherung für Kinder aufschwatzen.

Man muss doch einfach mal anschauen was mit den Filialbanken ist: Top Häuser in allen Städten und Dörfern in bester Lage. Die wollen alle unterhalten und bezahlt werden, kein Vergleich zur Onlinebank, die irgendwo paar Büros hat.

„Bankfilialen werden für Kunden unwichtiger“

Es gibt ja auch noch kaum welche…

Frankfurter Sparkasse: Von 52 auf 26 Filialen

Zur Filiale musste ich, als ich für einen Auto-Kauf eine größere Summe überweisen wollte. Das geht dann (zu meinem Schutz) nicht sondern muss manuell freigegeben werden. Meine Ansprechpartnerin durfte das aber auch nicht weil die Summe knapp über ihrer Freigabegrenze lag. Also musste der Filialleiter informiert werden um die Überweisung dann endlich freizugeben.

Ansonsten musste ich vor Jahren schon feststellen, dass die „Beratung“ eher dürftig ist. Ich hatte eine Zeit recht viel Geld auf dem Konto und da wollte man mir gutes tun, es anlegen damit es Zinsen bringt … naja – Konto mit Zinsen (Tagesgeld etc) war bei Null-Komma-irgendwas %

Ok dann Aktien/Fonds. Ich sagte: machen sie gerne einen Vorschlag – aber: Keine Atomkraft, kein Öl und keine Immobiliengeschäfte!

Dann Termin vor Ort (Story für sich) und ein mehrseitiger Ausdruck vom Computer …

Natürlich … Atom, Öl, Firmen/Bürogebäude als Immobiliengeschäfte und ein paar andere Dinge. Da habe ich dann gefragt, ob das mit dem zuhören ein Problem wäre und warum ich nun hier wäre?!

Naja, der Computer hat so als optimal heraus gesucht. Da habe ich dann noch mal gefragt, warum ich dann zu einem persönlichen Termin kommen muss wenn ich nur eine automatischen Computer Analyse vorgelegt bekomme? Das könnten sie auch über die Webseite mit einem Link erledigen?!

Danach habe ich mich freundlich verabschiedet und abgelehnt. Das war keine Beratung sondern der plumpe Versuch Produkte der Bank zu verkaufen. Naja. War zu erwarten

Ich frage mich, ob das früher besser war oder ob man einfach dümmer/schlechter informiert war

Ich verstehe also nicht, wozu es eine Filiale wirklich braucht- das könnte auch alles online / per App gehen. Wird noch ein paar Jahre dauern, dann sind wir die Senioren die das voraussetzen.

Aber dann: hier bei uns hat die VB gerade ein Gebäude abgerissen um ein größeres hinzustellen – die vergrößern gerade ihre Filiale … Haben aber diverse kleine auf den Dörfern zugemacht

Was hast du denn für ein Auto gekauft? Ich konnte den Preis direkt so über die App überweisen. Einfach kurz das Überweisungslimit in der App hoch gesetzt und das Geld wurde dann einfach überwiesen.

Am Ende halt eine Frage der Bank und der Summe

Ich zitiere mal aus der Hilfe

https://hilfe.c24.de/hc/de/articles/360022126979-Wie-kann-ich-mein-%C3%9Cberweisungslimit-anpassen

—

Mit Ihrem C24 Girokonto / Pocket haben Sie grundsätzlich die Möglichkeit, täglich Überweisungen bis zu einer Gesamtsumme von 150.000 € zu erfassen.

[..]

Hinweis: Aus Sicherheitsgründen ist eine Erhöhung des Überweisungslimits über 150.000 € nicht in der C24 Bank App möglich. Sollten Sie einmalig höhere Beträge überweisen müssen, steht Ihnen gerne unser Kundenservice zur Verfügung.

—

Also bei 150.000€ pro Tag ist Schluss ohne den Kundendienst, nur welches Auto beim vorherigen Post gekauft wurde weiß ich genauso wenig wie die Bank 😉

Es ist die (eine) Sparkasse und der Wagen kostete über 50.000€ – ich weiß gerade nicht auswendig wie hoch direkt überweisen kann (30k oder so?!), bis 50k darf meine „Beraterin“ und darüber nur die Leitung.

Ich wäre auch längst dort weg – allerdings habe ich noch ein kostenfreies Konto dort und alles läuft gut soweit. Ich habe also keinen Druck zu wechseln – so oft kaufe ich nichts für so hohe Beträge :))

Als sie allerdings vor ein paar Jahren MEHR Geld für die Kreditkarte wollten (vorher schon 30€/Jahr danach deutlich mehr) habe ich die MasterCard dort gekündigt und bin damals zu N26. Zwar „nur“ DebitCard und ich muss jetzt manuell „aufladen“ aber kostenlos …

meine recht hohen Jahresumsätze mit der Karte waren auch nicht beeindruckend genug um mir die Gebühren zu erlassen – da bin ich halt weg dort.

Hatte damals kurz über DKB nachgedacht sie ganz gut Zinsen auf der Karte hatten aber irgendwas hatte mich dann abgehalten. Erinnere nicht mehr was es war. Evtl ging online Banking nur mit deren App und nicht mit MoneyMoney oder so

da stimme ich mit ein.

Ich wollte ein Schießfach anmieten. Erst Telefonat mit der Hotline, dann Termin (mit befülltem Notizfeld) und danach dann endlich den Termin in der Filiale.

Ende vom Lied, Schließfach wollte man mir nur geben, wenn ich den Gehaltseingang dort habe, den Kontoumzugsservice nutze, Konto- + Girocard- + Schließfachkosten + am liebsten noch eine VB Mitgliedschaft (die angeblich 5% Zinsen bringt).

Da war ich raus, bezahlen tue ich alles und von mir aus nutze ich das Konto auch für ein paar Daueraufträge aber dass ich für ein Schließfach komplett da hin wechsle, dass können die vergessen.

Und dann wundert sich der Mitarbeiter dass ich Online-Banken bevorzuge? Also da mangelt es am grundlegenden Service-Verständnis. Zudem hatte ich mehrfach gesagt, wenn mir der Service zusagt, dann überlege ich mir das mit einem Wechsel aber doch nicht auf so erpresserische Art.

Nie mehr Volksbank Filiale steht für mich fest!

anfangs meinte ich natürlich „online Terminvereinbarung“, vor dem eigentlichen Termin.

Ein wenig unlogisch oder? Deine Onlinebank kann außer einfacher Basis-Kontoführung und Selbstberatungsprozessen nichts, aber du meckerst, dass dir die Volksbank kein Schließfach gibt? Glaubst Du ernsthaft, die Miete deckt die Kosten für so etwas? Die machen so etwas für ihre Kunden.

meinen Text hast du aber schon gelesen oder?

ich hatte nix dagegen, das Konto zu nutzen aber eben nicht als mein Hauptkonto. Und außerdem hätte man diesen Umstand auch direkt kommunizieren können und mich nicht erst für einen Termin da hin dackeln lassen müssen. Um dann wie beim Haustürgeschäft zu versuchen mir was aufzuschwatzen.

Sowas untergräbt jede Seriösität eines Bankhauses.

Gerade dann würde ich eine Onlinebank empfehlen. Die haben keine solche merkwürdige Regeln.

Und auch soviel Schließfächer

Nur sind diese „Schließfächer“, denen so viele Leute ihr Hab und Gut anvertrauen, oft nur ein Sparbuchfach mit minimaler Versicherung.

Davon abgesehen kann man Dinge, die man so selten braucht, dass sie woanders liegen können, auch direkt verscherbeln.

da würde ich jetzt einfach mal auf ganzer Linie widersprechen 😉

@Boris wohnst Du im Landkreis Roseneim? 😉 Ich erkenne Paralellen 😉

Ich unterschreie das komplett. Was man nir schon „aufgeschwatzt“ hat oder andrehen wolle. Aber als ich Sie einmal gebraucht habe, waren sie nicht fü mich da.

Das war immer so, die Bank vertreibt was sie an Produkten hat und wo sie Geld mit macht. Jetzt kommen Regularien hinzu, sodass der „persönliche“ Kundenberater auch nichts über den Zinssatz entscheidet, wie sich das die ganz alten und zum entsetzen auch mittelalte Mitbürger vorstellen.

Die Filiale vor Ort hat keinerlei Vorteile da ALLE Banken über ein paar zentrale Backends laufen, und wenn etwas da los ist, oder einfach die eigenen Zugriffslayer der Bank streiken, der Berater auch nichts machen kann wie das so manche glauben.

Bei allen Finanzprodukten werden Direktbanken und Broker eine bessere Leistung bieten, in Preis und richtigen Service. Außer man steht auf Plaudern mit dem Mitarbeiter und der Rest ist Nebensache.

Das halt Bankverkäufer und keine Berater.

Die alten Banken kastrieren sich selbst und sorgen dafür das besonders die jungen Kunden zu den Fintechs überlaufen. Die alten Bestandskunden sterben denen bald weg.

Das ist Wunschdenken der Banken, viele würden gerne noch eine Filiale haben, die Leute werden aber immer mehr in online Banking gedrängt um Personalkosten zu sparen. Servicewüste Deutschland.

Welchen Service? Die Altbanken kommen mit dem Geld das sie den ältesten Generationen abknüpfen nicht mehr weit und bauen deswegen das Filialnetz zurück. Die Filialen in bester Lage und die Glaspaläste in den Großstädten müssen irgendwie finanziert werden.

Banking braucht man, Banken nicht.

Was wollen diese angeblichen „vielen“ denn in einer Filiale?

In der Tendenz kommt die Umfrage schon hin. Filiale ist was technisch Abgehängte, im wesentlichen alte Leute – und die werden, ganz rational betrachtet, in relativ überschaubarer Zeit schlicht und ergreifend wegsterben.

Hallo Zarro,

wenn keiner mehr Filialen braucht, warum muß ich bei meiner Sparkassen-Filiale – die nächste wäre ca 6 Busstationen entfernt – immer schlangestehen?

Wirklichkeit trifft auf (Online-)Umfrage … lach ! Wirklichkeit ist was offline passiert!

Wenn Du mit Gedrängt meinst, dass die Filialnutzer für diesen Service auch bezahlen sollen, dann stimmt das. Der Betrieb von Filialen ist teuer und nicht mit einem günstigen Konto vereinbar.

Die Filiale hat ja auch schlicht keinerlei Existenzberechtigung mehr für technisch affine Nutzer.

Das Argument mit dem „persönlichen Ansprechpartner“ ist auch hinfällig da dieser im Zweifel sowieso schon lange nichts mehr relevantes alleine entscheiden darf.

Die Leute (vor allem alte) nutzen Online -Banking nicht weil sie es gerne tun, sondern weil ihnen schlicht und einfach die Filialen vor ihren Augen geschlossen werden und es daher tun müssen. Wenn ich da an meine Eltern denke, würden die liebend gerne weiter persönlich mit Frau Müller sprechen, die Filiale wurde Ihnen aber geschlossen und der Briefkasten für die Überweisungen gleich mit abgebaut, worauf hin sie jetzt 12 km in die nächste Stadt fahren müssen wenn sie eine Überweisung haben.

Exakt das ist es. Hier hatten wir welche von 3 Banken (Touri-Ort, 90% ältere Einwohner), 3 sind zu. Dann gab es 2 Jahre Geldautomaten und Überweisungsterminals, auch diese wurden nun abgebaut. Wer Bargeld will, muss 40km fahren. Einfach nur lächerlich und dafür 10 Euro Kontoführungsgebühren. Deutschland ist sowas von am Ende.

„Deutschland ist sowas von am Ende.“

Ich finde hierzulande auch vieles oder das meiste zum Kotzen, aber es gehören immer zwei dazu: Dann wechsle doch zu einer Onlinebank mit 0 €, und wozu brauchst Du Bargeld? Ich hebe im Jahr so einmal 200–300 € für Notfälle wie ein Bäckerbrötchen ab und das war’s.

Das ist mir viel zu teuer für ein Bäckerbrötchen!

So ist das eben mit dem Fortschritt…

Meine Elternschaft sind ende 70.

Die würden nicht einmal auf die Idee Kommen, für eine Überweisung oder für die Liste der Umsätze zur Bank zu gehen.Warum sollte man so etwas machen ?

Weil das keine neue Idee ist, sondern weil die Personen es „immer schon“ so gemacht haben. Es gibt ja genug Mitbürger, bei denen ist Schluss mit minimaler Lernbereitschaft, auch wenn Sie dadurch die nächsten 50 Jahre es einfacher haben wird sich geweigert mal eine Stunde Anstrengung zu ertragen. Und eine Stunde ist übertrieben für die meisten Dinge. Mein Vater weigert sich die Mikrowelle selbst zu bedienen, zu kompliziert, hatte aber kein Problem bis vor kurzem am alten Auto zu schhrauben.

Bei vielen ist es halt alles was mit Computern zu tun hat. Die fahren lieber quer durch Deutschland und stehen stundenlang in der Schlange als einen Bruchteil der Zeit einmalig in z.B. eine Seniorenweiterbildung zu dem Thema zu investieren.

Hallo smal,

„auch wenn Sie dadurch die nächsten 50 Jahre es einfacher haben wird sich geweigert mal eine Stunde Anstrengung zu ertragen. “

da bist du also auch auf den – schon seit dem in einem anderen Beitrag erwähnten BTX – verbreiteten Slogan „Erleichtern Sie sich Ihr leben durch neue digitale Dienste“ hereingefallen.

Warum hereingefallen?

Ist eben nicht nur mal hier oder da ein Stündchen lernen .

Zähl mal zusammen was Du heute alles selber machen sollst:

– Deine Steuererklärung

– Dein Fahr-, Flug- und Bahnkartenkauf

– Dein Versicherungsmanagement

– Deine Bankgeschäfte

– das Ablesen von Zählerständen und deren übermittlung

– Deinen Einkauf bis hin zum selber-Kassieren

und so vieles mehr. Du mußt also neben den Fertigkeiten Deines Berufes noch

– die Grundkenntnisse eines

. Bankkaufmanns

. Versicherungskaufmanns

. Renten- und Steuerberaters

. Reisebüroangestellten und Zug- und Busschaffners

. postbeamten

… aufzählung könnte endlos weitergehen –

haben.

Alles dinge die Dir früher andere Menschen abgenommen haben. du mußtest nicht wissen wie man welchen Brief oder welches paket frankiert, jemand verkaufte Dir die passende Fahrkarte wenn Du ihm Dein Reiseziel nanntest, jemand kam ins haus und las Deine Strom- und Wasserzähler ab, ja als ganz kleiner Junge habe ich noch echt erlebt daß meine Uroma _ihre Rente ins haus gebracht bekam_ !!! nannte sich Geldbriefträger und war eine echte Dienstleistung und nicht nur ein Gag in der Ziehungssendung der ZDF-Fernsehlotterien (herr sparbier).

All diese guten Serviceleistungen, die vielen menschen gute und sichere Arbeit gaben und mir und vielen Menschen willkommene Bequemlichkeit , gingen verloren und wir wurden auf Interaktion mit maschinen als ersatz verwiesen. Mit dem tollen Versprechen „Sie können ihre Bankgeschäfte auch Mitternacht erledigen“ – als ob das ein Fortschritt wäre – das braucht keiner, Mitternachts schlafe ich nämlich .

Also bitte erzähl hier nix von Gewinn an lebenswwualität durch immer weiter vortschreitende Automatisierung und digitalisierung von dienstleistungen von mensch u mensch.

ja ich erkenne den Wert der Automatisierung in der (industriellen) Produktion an. Aber im Service von mensch zu mensch will ich weiterhin bedient und betreut werden und nicht mein eigener Angestellter in so vielen dingen sein.

Das empfinde ich als rückschritt und nicht als fortschritt.

Frag mal meine uroma – leider lebt sie nicht mehr – ob sie sich ihre Rente lieber selber vom Geldautomaten holen würde oder weiter vom Geldbriefträger an die haustür gebracht bekommen würde. Ich hätte es gern, bekäme ich meine rente – ja bin inzwischen auch Rentner – bar ins haus gebracht anstatt tmir Geld am Automaten ziehen zu müssen wie kaugummis.

Ich finde die Argumentation schräg. Veränderung ist doch völlig normal…

Ich mache viel lieber alles selbst. Das ist dann nämlich meist viel günstiger bzw. kostenlos. Aber jeder wie er mag – ich möchte aber nur nicht für die lernressistenten und rückständigen mitbezahlen, z.B. beim Girokonto dafür, dass die Bank mit meinem Geld arbeiten darf und die Renter ihr Geld monatlich von einem Menschen in bar entgegennehmen müssen..

-Fahrkarten oder Briefmarken am Schalter? Geht teilw. noch, kostet aber extra

-Bank“berater“? Gibts noch, aber mit horrenden Gebühren für alles

-Reisebüro? Klar, aber i.d.R. teurer als online

-Pferdekutscher? Jup, gibt es vereinzelt auch noch, ich fahre lieber selbst und würde auch in ein autonomes Fahrzeug steigen

Wer nicht mit der Zeit geht, geht mit der Zeit.

Hallo Pascal

„jeder wie er mag – ich möchte aber nur nicht für die lernressistenten und rückständigen mitbezahlen, z.B. beim Girokonto dafür, dass die Bank mit meinem Geld arbeiten darf und die Renter ihr Geld monatlich von einem Menschen in bar entgegennehmen müssen.. “

für die Freiheit, daß jeder wählen darf zu leben wie er möchte und dafür daß z. B. ältere menschen eben ihre gewohnten Strukturen weiter nutzen können per Mischkalkulation bei den Anbietern mitzuzahlen , ist eine Form gelebter Solidarittät in einer mitmenschlichen Gesellschaft.

Alle ggf. über höhere preise zum „mach es selber, geh online“ zwingen zu wollen ist Ellebogengesellschaft.

Du zahlst als Nutzer einer Do-it-yourself-Kasse im supermarkt ja auch für die mit die noch bar bei den Angestellten an einer üblichen Kasse zahlen – da beschwert sich auch niemand. Würde der laden keine Kassen mit angestellten und Bargeld-Annahme mehr haben, ginge er pleite.

Erzwungener fortschritt ohne Alternativen ist auch eine Art diktatur.

Ich hab‘ schon Ende der 80er Onlinebanking gemacht (per BTX) und betrete eine Bankfiliale nur noch selten. Dennoch halte ich Filialen oder direkte Ansprechpartner für Kunden für sehr wichtig. Klar geht in 98% aller Fälle alles gut. Mag so sein. Aber wenn es mal nicht der Fall ist, möchte ich nicht mit einem KI-Bot kommunizieren.

Die Bedeutung des Online-Bankings wächst wohl weiter. Aber nach der Bedeutung des Online-Bankings in einer Online-Umfrage zu fragen, berücksichtigt wohl kaum in angemessener (repräsentativer) Weise weniger Online-affine Bankkunden, denen die Filialen wichtig sind.

Generell sind Online-Umfragen in der Regel nicht repräsentativ. Dafür sorgt nicht nur die alleinige Nutzung des Internets für die Umfrage; meines Wissens haben sich in der Regel die Befragten ausdrücklich angemeldet, für solche Befragungen zur Verfügung zu stehen. Also jede Menge unkontrollierte Bias-Faktoren.

Die Frage mit dem Filialbesuch ist doch Blödsinn: ich möchte mal behaupten, dass die Hälfte der Banken (nicht notwendigerweise Bankkunden) über keine Filialen verfügen – wie sollte man dann dahingehen können?

Meine Erfahrungen mit Banken waren eher schlecht. Oft wurde versucht einen Vertrag unter zu jubeln, bei persönlichem Kontakt. Ich meide daher persönlichen Kontakt wo es nur geht. Das einzige wo ich meine Bank brauche ist um Bargeld abzuholen.

Mich nervt an den meisten tollen Online-Banken eines, das man fürs Onlinebanking immer deren Handy-App braucht oder nur per Web-Browser am PC seine Banksachen machen kann.

Für mich geht Online-Banking über eine ordentliche Finanzsoftware wie MoneyMoney am Mac, die alle meine Konten und Karten verwalten kann und nicht per Mini-Display am Smartphone., nur werden da Banken wie N24 und Co nicht unterstützt.

Und eines können mir Onlinebanken auch nicht bieten, ein Bankschliessfach für Wertsachen oder wichtige Dokumente, um die Ausser-Haus sicher aufzubewahren.

Hallo Tom,

„Und eines können mir Onlinebanken auch nicht bieten, ein Bankschliessfach für Wertsachen oder wichtige Dokumente, um die Ausser-Haus sicher aufzubewahren.“

dafür hat der internet-affine up-to-date-Mensch doch alles in der Clud gespeichert … und kann seinen Schmuck vermutlich bald aus dem 3-D-Drucker reproduzieren wenn er geklaut wurde … grins

Sicher, dass immer mehr Senioren einsteigen? Oder schlicht die Älteren Alten wegsterben und die jüngeren Alten das sowieso schon nutzen. Sprich, sich einfach die Generationen verschieben.

Ich wüsste übrigens auch nicht wozu ich eine Filiale brauche. Das mich da ne Bank in der Filiale gesehen hat ist mindestens 20 Jahre her…