Zahlen mit Smartphone oder Smartwatch: Auch Ältere sind inzwischen überzeugt

![]() von André Westphal | 113 Kommentare

von André Westphal | 113 Kommentare

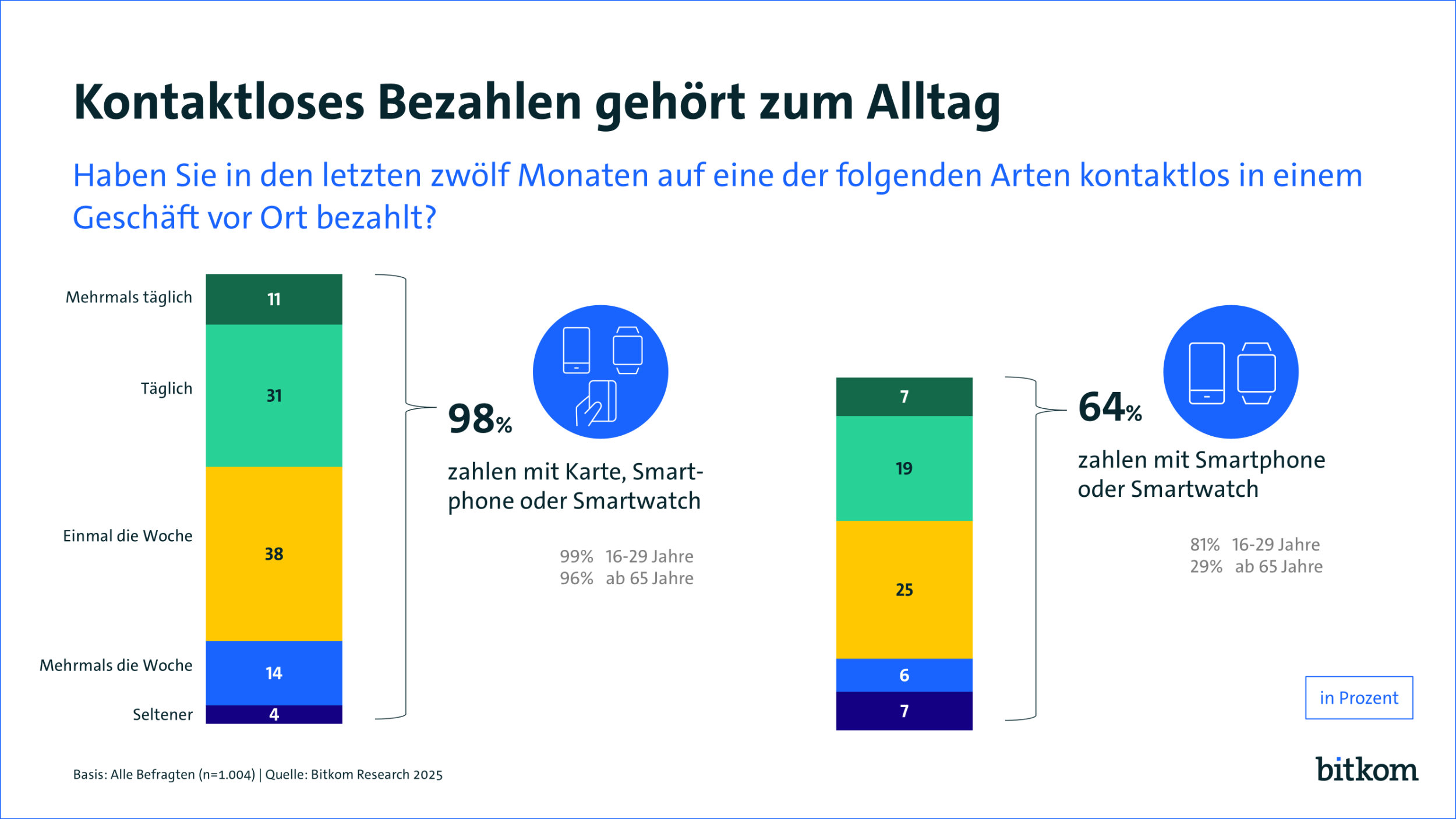

Das kontaktlose Bezahlen mit dem Smartphone oder der Smartwatch ist bequem. Was von Jüngeren schon seit Jahren beansprucht wird, erreicht immer stärker auch die ältere Generation. Das hat zumindest eine aktuelle Umfrage des Branchenverbands Bitkom ergeben. Immerhin 64 % der Befragten haben dabei innerhalb der letzten 12 Monate mindestens einmal mit dem Smartphone oder der Smartwatch an der Ladenkasse bezahlt.

Verallgemeinern lassen sich die Ergebnisse jedoch nicht. So stammen sie nicht aus einer strengen, wissenschaftlichen Studie, sondern aus einer losen Meinungsumfrage per Telefon. Letztere sind als Fingerzeig immer mal ganz interessant, dafür aber sehr anfällig für Verzerrungen und Störungen. Als Vergleich: 2022 hatten z. B. nur 46 % der Befragten angegeben, innerhalb der letzten 12 Monate mindestens einmal mit Phone oder Watch bezahlt zu haben.

Inzwischen zahlen 81 % der Befragten im Alter von 16 bis 29 Jahre kontaktlos per Smartphone oder Smartwatch. In der Altersgruppe ab 65 Jahren sind es jedoch mittlerweile auch 29 %. Vor einem Jahr waren es erst 18 %, 2022 sogar erst 11 %. Hier lässt sich also eine deutliche Tendenz erkennen. Ich nehme an, da haben z. B. auch viele Jugendliche vielleicht die Eltern oder Großeltern überzeugt.

Schaut man genauer hin, dann bezahlen 7 % der Befragten sogar mehrmals täglich an der Kasse, 19 % täglich und 25 % mehrmals pro Woche kontaktlos per Phone oder Watch. Weitere 6 % zahlen einmal pro Woche kontaktlos mit ihrem Smartphone oder ihrer Smartwatch und 7 % tun dies seltener. Bezieht man nun auch die klassischen Kartenzahlungen ein, dann zahlen sogar 98 % der Befragten mindestens hin und wieder kontaktlos im Geschäft. Selbst unter den Senioren ab 65 Jahren zahlen mit 96 % nahezu alle auch kontaktlos.

Letzten Endes hat das kontaktlose Bezahlen ja auch viele Vorteile: Es ist hygienischer, geht schneller, da man nicht erst fummelig die Karte einstecken muss und ist eben auch über mobile Endgeräte möglich, falls man das Portemonnaie mal vergessen hat.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich scheue mich davor Kontaktlos mit dem Smartphone oder der Smartwatch zu zahlen. Die Risikobewertung ist mir dabei zu hoch. Mit der Karte kontaktlos oder bei größeren Summen mit dem EInstecken sehe ich kein Problem.

Was genau meinst du mit „Risikobewertung ist mir dabei zu hoch“?

Wenn die Smartwatch oder das Smartphone kompromitiert wurde durch einen Virus z.B.

Das ist bei Apple Pay seit Release nicht vorgekommen.

Sofern du keine dubiosen Apps herunterlädst oder wild Dinge Installierst die du auf dem Smartphone nicht brauchst, ist das Zahlen per Smartphone sogar sicherer als die Karte.

Wobei man bedenkt muss, dass Apps aus dem Store mehrfach überprüft werden.

Alles andere kommt nicht an deine Zahldaten dran. Die Apps laufen zudem in einer Sandbox.

Verlierst du dein Smartphone,dann sind deine Daten durch biometrien Fingerabdruck verschlüsselt und du kannst dein Smartphone sogar orten.

Eine verlorene Karte kannst du hingegen nicht mehr orten und zudem kann der Finder überall 50€ ohne PIN Eingabe abbuchen, bis du die Karte gegen Gebühr sperrst.

Eine vierstellige PIN ist zudem auch nicht sicherer als dein Smartphone PIN.

Gleichzeitig hast du alles in einem Ort und du brauchst dein Portemonnaie nicht mitzunehmen. Ein weitere Sicherheitsfaktor. Ist allerdings derzeit nicht machbar, da nicht alles kontaktloses Zahlen unterstützen, aber in Zukunft schon.

du hast einfach überhaupt keine Ahnung wie die Technik funktioniert und hast dir was zusammen gespint. Verbreite es doch wenigstens nicht. Einfach nur peinlich.

Eigentlich ist es genau andersrum. Mit dem Smarthome ist es sicherer als mit Karte. https://www.youtube.com/watch?v=IQ6MNjt4Dmg

Ganz genau.

Ein super erklärendes Video und unbedingt allen zu empfehlen denen die technischen Unterschiede z.B. beim Bezahlen mit NFC (aktiv/passiv) nicht bekannt sind.

Thanks dafür!

Wo siehst du da ein Risiko? Und was soll der Unterschied zu Karte kontaktlos sein?

Das exakte Gegenteil ist doch der Fall. Bezahlen mit dem Smartphone ist wesentlich sicherer, alleine schon weil Du dabei nicht verdeckt eine PIN in ein öffentliches Terminal fummeln musst.

Na klar, wenn man naiv und unwissend ist dann ja, ansonsten schaut mal bei Reddit wieviele Menschen Betrügerische Abbuchungen haben über G Pay und ApplePay ohne das Apple oder Google nachvollziehen können das ein Unbekanntes Gerät Registriert ist. Sobald man die Karte Sperrt und eine neue erhält, wird durch durch die schöne Automatische Aktuallisierung der Daten immer die neuen Daten auch bei den Betrügern Aktualisiert auch wenn ihr die neue Karte nicht einmal selbst verwendet habt.

Ich könnte meinen eigenen fall Caschy beweisen Privat, wenn er das will. Kann er ja dann mal Thematisieren. Sind alle belege mit Apple, Bank, Anzeige vorhanden und die Betrügerischen Abbuchungen. In meinem Glücksfall hatte ich nur Mastercard und musste zu Banken mit Visa wechseln, damit es aufhört. Ansonsten sehr nervig immer Anzuzeigen und zur Bank zu rennen.

Das hat garantiert nichts mit Apple Pay zu tun. Apple Pay ist auch kein Zahlungsmittel, sondern nur für den Augenblick an der Kasse ein technisches Hilfsmittel. Falls du nun meinst, dass die Kasse manipuliert war und deine Daten für späteren Missbrauch ausgelesen hat, dann liegst du auch falsch. Erstens wäre es dann wiederum nur ein Mastercard Problem, aber technisch ist das gar nicht möglich, weil per Apple Pay ein sicherer einmaliger Token genutzt wird. Der Händler kann damit rein gar nichts anfangen, er bekommt also nicht deine Kartendaten. Apple Pay ist das mit Abstand sicherste technische Zahlungsverfahren. Betrugsfälle sind weltweit offiziell in über 10 Jahren völlig unbekannt.

„wenn man naiv und unwissend ist“

es gibt die Möglichkeit, Quellen zu verlinken, damit man dort nachlesen kann, was es mit deinen Behauptungen auf sich hat.

„Ich könnte meinen eigenen fall Caschy beweisen“

Du könntest deinen Fall auch auf reddit, pastebin, whatever posten und verlinken. Ansonsten, bleibt es einfach bei Behauptungen.

Ganz schön viel Meinung für so wenig Wissen um technische Zusammenhänge.

Und dann anderen Naivität unterstellen….

Störe sein Weltbild doch nicht mit Fakten.

Ich bezahlen wo es geht nur noch mit Ring oder Smartphone. Habe aber trotzdem noch immer Bargeld dabei.

Handhabe ich genauso. Bargeld braucht man leider immer noch für die klassischen Schwarzgeld Buden.

Wird höchste Zeit für eine gesetzliche Pflicht auch Kartenzahlung anbieten zu müssen.

„… falls man das Portemonnaie mal vergessen hat.“

Ich hab mein Portemonnaie mittlerweile nur noch irgendwo im Rucksack, als Backup. Wegen Führerschein, Perso und den physischen Kreditkarten, insgesamt 5 an der Zahl. Ansonsten ist das Portemonnaie aus meinem Leben verbannt.

Für welchen Anwendungszweck hast du 5 Kreditkarten? Reine Interessensfrage ohne Wertung.

Meinte „Insgesamt 5 Karten: Perso, Führerschein, 3 Kreditkarten“. Wobei zwei Kreditkarten mir gehören (ein persönliches und ein Familienkonto) und eine Firmenkreditkarte.

Ich hab Führerschein, und Perso in der Verimi App und zusätzlich im sicheren Ordner als Foto. Das sind die einzigen Dinger, die teuer sind, wenn geklaut werden und stress machen. Alles andere kann ich im Handy sperren. Wurden seit 20 Jahren noch nie verlangt außer bei Post. Ich nehm die nimma mit.

Leider wird nicht davon geschrieben, welche Voraussetzungen man erfüllen muss, um Kontaktlos bezahlen.

zu können:

Kreditkarte erhält nicht jeder.

z. B.

Geldkarte Sparda Hessen – nicht möglich

Eine Debit Kreditkarte hast du bei jedem modernen Girokonto dabei.

Kontaktlos zahlen heißt erst mal, dass man seine Karte, egal ob Giro oder Kreditkarte, nur an das Terminal halten muss. Das geht mit jeder Giro-Karte. Auch bei der Geldkarte Sparda Hessen. Was du meinst, ob Google oder Apple Pay.

Geldkarte Sparda Hessen ist eine Debitkarte (Girocard + CoBadge für weltweiten Einsatz) die du überall kontaktlos nutzen kannst. Und ja, eine echte Kreditkarte bekommt nicht jeder, eine Debit Mastercard oder Visa Debit aber schon.

Ich bitte dich. Das sind einfach Ausreden. Jeder kriegt eine kostenlose Kreditkarte, TF Bank, Advanzia, Paypal Wallet hat eine, Revolut usw. Keine Karte zu haben ist schon seit Jahren keine Ausrede mehr.

Ich sehe keinen (Zeit-)Vorteil mit Smartphone oder Smartwatch zu zahlen anstatt mit Giro- oder Debitcard. Daher dient es bei mir tatsächlich nur als Backup.

Alleine schon durch die entfallende Eingabe der PIN am Terminal hast du einen Zeitvorteil sowie eine erhöhte Sicherheit.

Blödsinn!

Es kommt auf den Anbieter an und die Höhe des Geldbetrags,

ob Du eine Pin eingeben musst,

Aber, nur Bares ist Wahres!

Und sicherer ist eine solche Transaktion auch,

ach, und eben auch anonym.

Was weder beim Bezahlen mit Plastik, noch per App der Fall ist.

Man muss sich dessen nur bewusst sein.

Ich nutze auch meine Visa, z.B. beim Tanken, weil ich eben keine großen Geldbeträge

mit mir herumschleppen möchte und man eben auch spontaner tanken kann.

Üblicherweise – zumindest in AT – sind nur Zahlungen unter 50 ohne PIN möglich.

Bares mag zwar Wahres sein, kann aber verloren oder entwendet werden. Hat also auch einen gravierenden Nachteil.

Und bei „Digitalem“ kann das komplette Bankkonto leergeräumt werden!

Darüber hinaus kann ein Konto auch noch überzogen werden.

Wenn ich die 50 € verliere oder sie mir geklaut werden, sind halt nur die 50 € weg.

😉

Von den anderen Dingen, die in der Knippe stecken, fangen wir gar nicht an,

denn auch bei einem Smartphone sind bei Verlust, wenn das „Leben“ nur noch digital stattfindet, die Probleme größer, als viele wahrhaben wollen.

Beide Zahlungsmöglichkeiten haben ihre berechtigung, sich nur aus bequemlichkeit,

aus purer faulheit nur auf das Digitale zu beschränken, ist meiner Meinung einfach nur dumm.

Von den vielen Nachteilen fange ich hier jetzt gar nicht erst an, viel werden es eh nicht begreifen, da sie ja nichts zu verbergen haben.

„Und bei „Digitalem“ kann das komplette Bankkonto leergeräumt werden!“

Bitte um Erklärung//Quelle wie das funktionieren soll.

„Darüber hinaus kann ein Konto auch noch überzogen werden.“

Und wo kommt dein Bargeld her? Vom Konto, weiches du so oder so überziehen kannst, wenn Rahmen.

Viel Geschwurbel – keine Substanz.

Ein Bankkonto ist immer digital und hat jetzt nichts mit der Sicherheit von Kartenzahlungen zu tun. Und wenn jemand deine Karte klaut und ein Schaden entsteht, haftet die Bank. Generell ist das Smartphone noch sicherer als die normale Kartenzahlung. Missbrauch beim Smartphone ist fast ausgeschlossen, weil biometrisch abgesichert. Wenn mein Smartphone geklaut wird, hab ich ne Stunde später durch das Backup und ein altes Gerät in der Schublade alles wieder.

Aber ja, wenn du nicht willst, dass die Bank weiß dass du um 18:20 bei REWE einkaufen warst, dann kannst du natürlich bar bezahlen. Aber dann bitte auch keine Bonusprogramme nutzen.

Pflückst du dein Bargeld vom Geldbaum in deinem Garten oder kommt das nicht auch von deinem Konto was leer geräumt werden könnte?

Ich lese hier viele Behauptungen ohne Belege. Weder gibt es dokumentierte Fälle von „leergeräumten Konten“ nach kontaktloser oder Kartenzahlung. Noch kann ein Konto ungewollt überzogen werden, weil eine Transaktion nach Erreichen des Dispos (den man gegebenenfalls von seiner Bank auch auf 0 Euro setzen kann) automatisch abgelehnt wird.

Wenn ich 50 Euro verliere, sind sie weg, richtig. Wenn ich meine Karte verliere, ist gar nichts weg, weil ohne PIN niemand damit bezahlen kann und ich sie über eine bundeseinheitliche Hotline oder meine Banking-App sofort sperren kann.

Und bei einem Smartphone ist bei einem Verlust außer dem materiellen Wert des Geräts auch nichts weg, weil man seine Daten automatisch und verschlüsselt in einer Cloud sichert und direkt wieder auf ein neues Handy synchronisieren kann. Aber da witterst du vermutlich auch wieder Gefahren, wo keine sind, richtig?

Ich kann es einfach nicht mehr lesen, wenn Leute, die eine Digitalphobie haben, einfach irgendwelche Gefahren herbeidichten oder mit ominösen „Wenn ihr wüsstet, was da alles passieren kann“-Elaboraten daherkommen. Letztlich lässt sich jede dieser behaupteten Gefahren objektiv entkräften. Aber dazu müsste man sich natürlich erst mal intensiver mit der Materie auseinandersetzen.

Lass es doch einfach gut sein, Du argumentierst hier wirrer als ein Blinder der über Farben diskutieren will.

Was hast Du für ein Fahrzeug, dass Du zum Tanken große Geldbeträge mit dir herumschleppen musst? Einen LKW?

Beim Smartphone musst du genau nie eine PIN eingeben, egal wie hoch der Betrag ist.

Aber haters gonna hate – du kommentierst unter jeden bargeldlos Betrag dein Bargeld geschwurbel…

Ganz schön viel Meinung bei so offensichtlicher Unkenntnis der Faktenlage.

Bei Apple Pay musst Du nie eine PIN am Terminal am eingeben.

Wenn ich mit Smartphone oder Smartwatch bezahle, muss ich mich auch in irgendeiner Form authentifizieren.

Kommt natürlich drauf an. Meine Uhr oder mein Smartphone hab ich sehr viel schneller bereit. Aber dann gibt es ja noch die PIN und die muss man halt nie eingeben, bei der Smartwatch oder Smartphone. Und sicherer ist es auch noch.

Es ist mitnichten sicherer! Wie kommst Du nur darauf?

Ist schon zig mal erwähnt worden:

Kontaktlos Karte ermöglicht mehrfache Zahlung von Kleinbeträgen, weil kein PIN nötig.

Willst du das nicht verstehen?

Mira hat oben schon eindrucksvoll bewiesen, dass die ganz viel Angst und keinerlei Kenntnis der Faktenlage hat.

Wenn man es ihr erklärt will sie es immer noch nicht wahrhaben von daher verschwende am besten keine Zeit mit ihr.

Weil die Daten aus dem Smartphone nicht ausgelesen werden können bzw. da gar keine Kontodaten auf dem Gerät vorhanden sind. Das Gerät erzeugt nur Token die biometrisch bestätigt werden müssen. Wenn hingegen eine Plastik-Karte geklaut wird, hat man zumindest die Kontodaten und kann begrenzt auch mit bezahlen ohne PIN und auch z.B. Lastschriften durchführen.

Du darfst gerne Pressemeldungen von missbrauchsfällen von Apple Pay hier posten.

Da kommt nichts. Ist bei allen Kontaktlos-Schwurblern so: Quellen können sie keine nennen; man müsse sich selber schlau machen, sei naiv, Schaf, 1984, etc.

Ewig die gleiche dumme Leier.

Bin 57 Jahre und zahle im In und Ausland nur noch mit Handy wo es möglich ist.

Miniportomoinet mit Karten Perso Führerschein und etwas Bargeld ist immer noch dabei als Backup.

Bin auch aus dem Baujahr. Zum bezahlen benutze ich statt Mobiltelefon die AppleWatch, ansonsten handhabe ich das auch so.

Ende der Achtziger war ich einer der ersten Sparkassenkunden mit Geldkarte, und habe DDR-Mark am Automaten gezogen. Das Anstellen am Schalter hat mich damals schon genervt.

Ich bin auch aus der Kohorte und zahle zu 95% per Apple Watch. Bargeld bur in der Dönerbude, weil die hier im Umkreis der einzige Laden mit nur Bargeld sind.

Ich bin 50+ und zahle vom ersten Tag an mit ApplePay, gestartet mit Boon, von Wirecard, weil es noch kaum Banken/Anbieter gab. 90% meiner Kartenzahlungen mache ich mit der Apple Watch, die anderen 10% mit dem iPhone. Das ist perfekt.

Meine Geldbörse habe ich kaum noch dabei, außer bei längeren Abwesenheiten von zuhause, Autofahrten, Arztbesuch, etc.

Ich habe im iPhone Case 50 Euro für den Notfall (und bisher nie gebraucht) und dann meist ein kleines Magnet-Plastik-Wallet am iPhone mit einer Debit Visa, einer Kreditkarte (falls man spontan eine größere Ausgabe tätigt und als Backup. Außerdem 30 Euro und einer Fotokopie von Personalausweis und Führerschein. Wenn ich als Landei vor Ort zum Einkaufen fahre, nehme ich nicht mal das mit. Ich mag es minimalistisch, deshalb auch Türschloss mit Nuki, Garage eklektisch, so dass ich nur den Autoschlüssen und den Einkaufwagenchip am Schlüsselbund habe.

Die Girocard nutze ich nur zum Bargeldbezug. Hier langen mir pro Monat meist 30-50 Euro. Eine Zahlung am POV mit Girocard tätige ich nicht, weil diese von meiner Hausbank nicht in ApplePay hinterlegt werden kann und ich nicht jeden Tag zig Buchungen auf dem Kontoauszug will.

Ich finde Zahlen mit Smartphone und/oder Watch einen Segen.

Ich wünsche Dir mal einen längeren Stromausfall in Deiner Gegend, gerade dann, wenn Du außer Haus bist.

Ich habe so etwas schon hinter mir, ich scheiße auf minimalistisch!

Ich nutze wieder meinen Haustürschlüssel und auch Bargeld.

>> Ich nutze wieder meinen Haustürschlüssel und auch Bargeld.

Super, wenn das Kassensystem wegen fehlendem Strom nicht funktioniert und es im Laden stockduster ist. Da hilft die größte Bargeldreserve nicht.

Beim elektrischen Türschloss sollte man schon darauf achten, dass eine Notbedienung mit Schlüssel möglich ist. Den Schlüssel kann man ja in einem gesicherten Schlüsselkasten vor der Tür oder an anderer geeigneter Stelle vorhalten.

Tja, Pech wenn man am falschen Ende spart…

Mr.T

Dir ist bekannt, dass man Beträge auch per Zettel und Stift …

Ok, frage mich immer wieder, wie das früher funktionierte.

Nenne mir ein gängiges Geschäft, außer die kleine Familienbäckerei oder einer der ganz wenigen Tante Emmas, die es noch gibt und natürlich nur auf dem Dorf, die das machen würden.

@Mira Bellenbaum

Witzig: Gestern knapp 4 Stunden Stomausfall im Ort und Umgebung.

Edeka, Lidl, Aldi haben alle Kunden gebeten den Laden ohne Waren zu verlassen und dann, weil die Türen sich nicht schließen konnten, mit Personal den Zugang blockiert. Da nützt auch kein Bargeld etwas. Übrigens auch die Apotheke und die Eisdiele (die noch andere sorgen hatte). Und Bargledbezug ist ohne Strom weder am Automaten noch am Schalter möglich. Aber ja, auch wir haben imemr rund 300 Euro zuhause. Das langt für eine Woche Lebenmittel oder ein paar Tage Lebensmittel und einmal Volltanken.

Ansonsten wünsche ich niemanden, so wie Du etwas Gehässiges, weil ich „Leben und Leben lassen“ für die beste Lösung halte und ich niemanden mein Lebensmodell überstülten würde.

Und komme mit Nuki gut ins Haus, das funktioniert nämlich mit Akku/Batterie Wir haben auch Zugriff auf einen gut- und sicher hinterlegten/versteckten Schlüssel, wenn mal was sein sollte. Und auch die Garage lässt sich manuell entriegeln.

Nein Nuki ist hier praktisch. Auch für den schnellen Code für Freunde, den Besuch oder die Putzfrau.

Für den Worstcase habe ich sogar eine Powerstation in der Garage und kann zumindesrt den Kühl-/Gefrierschank für ca. 2 Tage am Leben erhalten. Und mit dem Grill im Garten kann man auch noch recht gut warme Speisen zubereiten.

Und sollte mal ein Stromausfall für 2-3 Tage sein, dann hat die betorffene Region ein globales Problem, wo dir dein Haustürschlüssel und Bargeld auch nicht mehr nutzt, als mir.

In diesem Sinne wünsche ich dir keinen Stromausfall und schlechte Erfahrungen, sondern einfach ein schönes Wochenende.

Danke. Das wollte ich auch eben kommentieren. Hatte ich nämlich auch letztens erst mit dem exakt selben Ergebnis. Die komplette Infrastruktur, Kassensysteme und alles andere ist digitalisiert. Da holt keiner nen Stift raus und schreibt alles auf – außer vielleicht die kleine Familienbäckerei. Manche Leute leben scheinbar in einer Parallelwelt.

Danke für einen lesenwerten Kommentar. Da könnte man sich fragen, warum man privat eine Powerstation einsetzt, aber die Reaktion vieler Märkte auf Stromausfall so bescheiden ausfällt.

Zum Thema: Vertraut man seinem Smartphone zu 100% und auch die Verfügungsgewalt über das Konto an? Mein Nuki der ersten Generation war so buggy, dass ich nie wusste, wann es (durch-)dreht. Ein Smartphone ohne bugs ist mir auch noch nie untergekommen, dafür muss ich es wegwerfen, wenn es keine security patches mehr gibt…

“Verfügungsgewalt über das Konto”

Wie soll ein Smartphone denn Verfügungsgewalt über dein Konto haben?

Wie kommt man denn auf so viel Blödsinn, ohne auch nur eine Quelle nennen zu können, die so einen Missbrauch belegt?

Ein bisschen Bargeld für den Notfall (50-100€) schadet nie, aber ohne Strom bringt Bargeld auch oft nichts. Der Supermarkt muss dann schließen und beim Dönermann bleibt der Spieß kalt. Und was haben bitte extrem seltene Ausnahmen mit dem Alltag zu tun?

Bei Stromausfall hilft dir Bargeld auch relativ wenig. Du wirst im Handel nicht damit zahlen können, weil dann weder Kassen, noch Kontrolle der Scheine funktionieren.

Reserveschlüssel hat man ja üblicherweise bei Nachbar hinterlegt.

Also auch das kein Problem.

Auch hier wieder Pseudoargumente. Türschlösser mit Transponder funktionieren bei einem Stromausfall weiterhin, weil sie nämlich über Knopfzelle (Batterie) betrieben werden. Entweder ausschließlich oder als Back-up.

Klar, jetzt kommt: Die Batterie kann aber mal leer sein (obwohl die App monatelang vorher darauf hinweist). Seinen Haustürschlüssel und das Portemonnaie kann man allerdings auch vergessen. Und nun?!

Die Fotokopien vom Führerschein, was soll die bringen?

Die Kommentare zeigen deutlich, wer nicht mit Smartphone, Smartwatch oder Ring kontaktlos bezahlen will, findet immer eine Ausrede. Auch wenn die mehrfach widerlegt wird. Egal.

Lasst doch die Leute bezahlen, wie sie es gerne möchten.

Der stationäre Handel sollte reagieren und endlich mal separate Kassen für Barzahler einführen, damit man nicht immer warten muss, bis der Kunde seinen Rechnungsbetrag passend abgezählt hat oder bis das Kassenpersonal das Wechselgeld zusammengeklaubt und übergeben hat. Das wird dann oft auch noch akribisch nachgezählt…

„Der stationäre Handel sollte reagieren und endlich mal separate Kassen für Barzahler einführen, damit man nicht immer warten muss, bis der Kunde seinen Rechnungsbetrag passend abgezählt hat oder bis das Kassenpersonal das Wechselgeld zusammengeklaubt und übergeben hat. Das wird dann oft auch noch akribisch nachgezählt…“

Besonders cool finde ich die Kombination aus Payback-Karte per Smartphone auslesen lassen und dann bezahlen mit Bargeld. 🙂

Gruß, whn

Beides hat seine Berechtigung, ganz klar, aber alle aufschwatzen wollen, dass nur Digital richtig gut sein soll, geht mir gegen den Strich!

Gerade Dein Beispiel zeigt, dass es so ganz einfach nicht stimmt!

Bei ALDI hast Du schneller den Bezahlvorgang abgeschlossen, wenn Du Bar zahlst!

Es sei denn, Du klaubst die genaue Summe auf Euro und Cent aus Deiner Geldbörse!

Wenn Du einfach mit Schein zahlst, hat die Kassiererin das Wechselgeld schon in der Hand,

bevor Du überhaupt Deine Knippe aus dem Säckel gezogen hast!

Aber ja, es gibt auch andere Fälle, so aber eben auch bei Plastik,

„Oh, die Geheimnummer ist falsch, Moment, habe ich verwechselt.

Nehmen Sie die andere Karte auch?“

Auch nicht die Regel!

Und dass die in G Pay oder ApplePay hinterlegten Daten auch nicht immer mit allen Terminals funktionieren, kommt auch hin und wieder mal vor.

Es hat also „alles“ so seine Vor- und Nachteile.

Da spricht die „Expertin“, die nie Apple Pay benutzt. Ich zahle seit 10 Jahren täglich damit und es funktioniert immer. Bei Aldi sogar extrem schnell, weil deren Terminalsnbindung öffentlich sehr gut ist. Fast im Vorbeigehen bin ich da fertig mit bezahlen.

Wo habe ich geschrieben, dass es nie funktionieren würde?

Nirgends!

Und ja, meist funktioniert es gut!

Dennoch stand ich auch schon an der Kasse und der Kunde vor mir fummelte an, im Smartphone rum und brauchte eine gefühlte Ewigkeit bis der Bezahlvorgang abgeschlossen war.

Das sind aber nur Beispiele, genau wie die Oma, die das Kleingeld in Centmünzen

abzählt und eine Ewigkeit dafür braucht!

Mir gehen nur die Bargeldverächter auf den Sack, die alle die lieber mit Bargeld hantieren für Bekloppt und rückständig halten.

>> …und der Kunde vor mir fummelte an, im Smartphone rum und brauchte eine gefühlte Ewigkeit bis der Bezahlvorgang abgeschlossen war.

Das Problem war da aber nicht das Bezahlsystem. So wie es bei der Oma auch nicht die Barzahlung an sich ist. Fakt ist und bleibt, dass der Umgang mit Bargeld zeitaufwändiger, unsicherer und sogar für den Händler teurer sein kann.

Deshalb erneuere ich immer wieder meine Forderung am POS unterschiedliche Kassen für Bar- und Kartenzahler anzubieten. Meine Vermutung: Die Barzahlerkassen werden irgendwann verschwinden, wie das Bargeld selbst.

„Wenn Du einfach mit Schein zahlst, hat die Kassiererin das Wechselgeld schon in der Hand, bevor Du überhaupt Deine Knippe aus dem Säckel gezogen hast!“

Und wo kommt das Bargeld her, das ich der Kassiererin gebe? Doch wohl nicht aus dem Geldbeutel aus dem Säckel?

Ich denke, du willst nur rumtrolle, so was kann man ja nicht ernst meinen 🙂

Keine Ahnung, wo Du Dein Geld mit Dir herumträgst.

Wenn hier jemand herumtrollt und provoziert, dann bist das wohl eher Du!

Aber steck Dir doch mal einen Fünfziger ein und gehe beim ALDI

und kauf Dir was.

Du wirst sehen, bevor Du Dein Portmonee gezückt hast, hat die Kassiererin schon das Wechselgeld in der Hand.

>> Du wirst sehen, bevor Du Dein Portmonee gezückt hast, hat die Kassiererin schon das Wechselgeld in der Hand.

Funktioniert das auch beim Stromausfall?

das stimmt nur teilweise was du sagst. Manche haben bei Aldi das Wechselgeld schon in der Hand. Die meisten aber nicht. Was mir aber aufgefallen ist, die sind immer überglücklich, wenn man mit Karte zahlen möchte. Und beim Penny zahlt man VIEL schneller mit Karte. Ich muss die Karte halbe Sekunde ans Gerät halten und die Kasse springt auf. Man kann im Prinzip im Vorbeigehen zahlen.

Ich finde die Kommentarspalten bei solchen Themen immer extrem schwierig. Die „nur“ Smartphone Zahler klopfen sich anerkennend auf die Schultern. Bargeldzahler sind alte Leute oder neudeutsch Boomer und Geschäfte mit Bargeld Option sind Schwarzgeldbuden. Immer ein wenig Klischee-beladen, oftmals engstirnig. Man könnte genauso gut auch über Religion reden. Ist es wirklich so schwer, die persönlichen Präferenzen eines anderen Users einfach mal zu akzeptieren und nicht immer als ewig gestrigen oder Angsthasen zu beschimpfen? Der kleine Fahrradladen muss genauso Gebühren berappen, wie der große Discounter, und für einige rechnet es sich dann eben nicht. Schwarzgeldbude? Wohl kaum. Sprecht mal mit Ladenbetreibern, was die an Gebühren zu tragen haben. Von schwankenden Leitungen reden wir mal gar nicht, die Terminals funktionieren dann genau null. Meine Frau arbeitet seit vielen Jahren an genau dieser Stelle und berichtet immer wieder. Jeder so, wie er will und es für richtig hält. Ist das echt so schwer?

„Sprecht mal mit Ladenbetreibern, was die an Gebühren zu tragen haben.“

Gebühren, die bei Bargeld auch anfallen und je nach Vertrag, in den meisten Fällen dort höher sind.

a. Sind sie nicht

und

b. Ich kann das Geld direkt wieder „verwenden“!

Du kennst also alle Verträge – Wahnsinn!

Hast Du nicht behauptet, dass es genau umgekehrt wäre?

Kennst Du denn alle Verträge?

Echt? Du bist mit Deiner überzeugenden Argumentation wirklich mein Held!

„Rechnet sich dann nicht“? Bei 100€ Umsatz muss der Händler 30 Cent und bei schlechten Verträgen höchstens ca. 1,30€ an Kartengebühren bezahlen. Eine Bargeldzahlung wäre auch nicht umsonst, da die Bank dafür auch Geld nimmt. Wenn sich das nicht rechnet ist man sowieso pleite bzw. ein schlechter Kaufmann.

Frag mal beim Discounter deiner Wahl nach, wie groß die Tageseinnahmen sind und rechne nochmal nach. Wir reden hier nicht von wenigen hundert Euro. Alle 1000 Euro muss eine Kassenkraft „abschöpfen“ und das kommt in einer 8 Std Schicht mehrfach vor. Das ganze mal 5-8 Kassen.

Mir geht nur fürchterlich auf die Nerven, dass Geschäfte mit Bargeld Option sofort als Schwarzgeldbude gelabelt werden und wenn man eben lieber Bar bezahlt, sofort als unbelehrbarer Boomer gilt. Leben und leben lassen. Dieses permanente Aufschwingen, als sei man Oberklug, ist dabei einfach nur unnötig.

„Alle 1000 Euro muss eine Kassenkraft „abschöpfen“ und das kommt in einer 8 Std Schicht mehrfach vor. Das ganze mal 5-8 Kassen.“

Und das verursacht keine Kosten, was ja oft als Grund für keine Kartenzahlung angegeben wird?

Bist du dir da sicher?

Es geht ja weniger um die Präferenz, wie jemand zahlen möchte, sondern um die oft lächerliche Begründung, warum keine Kartenzahlung angeboten wird, bzw. dass Bargeld-Handling keine Kosten verursacht.

Oh, ich danke Dir!

Du sprichst mir aus der Seele!

@Barzahler

Hä? Wieso lieferst du hier gute Gründe warum Händler hohe Kosten für Bargeld haben? Richtig, viel Personalaufwand für das Handling von Bargeld. Da muss viel gezählt werden mit 4 Augen Prinzip. Am Ende muss der Geldtransport und die Einzahlung bei der Bank bezahlt werden. Dann auch noch die Rollen an Wechselgeld.

Und jetzt zu den kleinen Händlern ohne Kartenzahlung.. da Kartenzahlung keine hohe Kosten verursacht, sagen wir mal im Schnitt 0,8%, gibt es als Grund nur Steuerhinterziehung. Besonders Läden mit offener Ladenkasse arbeiten sehr Steuersparend. Das ist nun wirklich kein Geheimnis. Aber als Chef sollte man dann schon immer einen Blick auf die Kasse haben, sonst befinden sich die Mitarbeiter, auch ein Grund für 100% Kartenzahlung.. so würde ich es machen, wenn ich eine Dönerbude eröffne. Tatsächlich gibt es fast nur Kartenzahlung in neuen Dönerbuden, die einer Kette gehören, weil der Chef nicht selber dort steht.

Abgesehen von Schwarzgeld ist es auch hygienischer, wenn jemand der mit frischen „offenen“ Lebensmitteln arbeitet, NICHT mit Bargeld hantieren muss. Spart auch Zeit und Handschuhe.

Großer Fleischer ums Eck arbeitet genau so: Terminal oder Automat für Bargeld. Personal hinter Theke muss kein Bargeld anfassen und ist froh darüber. Wirbt mit: „wir arbeiten sauber“.

Wie ich solche schwachsinnigen Argumente liebe!

Auch mit Registrierkasse und Bargeldlos lässt sich Steuern hinterziehen!

Oder willst Du mir erzählen, dass Du ganz genau weißt, was auf dem Bon stehen muss,

wenn Du Dir überhaupt überall einen Bon geben lässt!

Ich hasse solche Menschen, die andere nur wegen ihrer Vorliebe für Bargeld

gleich in eine kriminelle Ecke stellen wollen.

Es gibt für beide Möglichkeiten des Bezahlens Vor- und Nachteile.

“Oder willst Du mir erzählen, dass Du ganz genau weißt, was auf dem Bon stehen muss,

wenn Du Dir überhaupt überall einen Bon geben lässt!”

Ja und ja.

Und gerade bei den Cash-only-Schwarzgeldbuden gibt es häufig technische Probleme bei der Bon-Erstellung.

Und jetzt?

„Ja und ja.“

Ersteres bezweifele ich, aber gut, lass ich stehen, kann den Gegenbeweis ja nicht führen.

Und zweitens, glaube ich Dir auch nicht! Es sei denn, Du arbeitest in einer Finanzbehörde oder hast anders mit diesem Thema zu tun.

Ansonsten, weiß es von den zig tausenden Menschen, die sich brav „immer“ einen Beleg geben lassen, keiner!

Und es muss ja auch niemand wissen, nicht einmal einen Bon MUSS man sich geben lassen!

Du kannst gerne glauben was du willst, hindert dich niemand daran.

Und nein, ich habe beruflich nichts mit Bons zu tun – wie kommst du auf sowas?

Warum soll ich mir nicht überall einen Bon geben lassen?

„Wie ich solche schwachsinnigen Argumente liebe!“

Was dich so anwidert, nennt sich Fakten. Und damit kommst du nicht klar.

Du wünscht anderen Schlechtes, du hasst XY – komm mal runter von deinem Trip.

„Was dich so anwidert, nennt sich Fakten. Und damit kommst du nicht klar.“

Fackten, ja? Wo, gib mir einen Link der belegt, dass NUR dort wo auch oder überwiegend mit Bargeld gezahlt wird, dass NUR dort Steuern hinterzogen werden!

Danach werde ich Dir erklären, wie man unter anderem in der Gastro, selbst wenn dort ausschließlich mit digitaler Währung und Registrierkasse gezahlt wird, dennoch Steuern „vermieden“ werden.

Und nun belege Deine Fakten!

Danke.

Ich weiß, dass beides geht, ist ja auch nicht der Punkt.

Es geht um dein „unsicher“ und „Konto leergeräumt“, wofür du keinerlei Beispiele oder Quellen nennen kannst.

Natürlich bedeutet das Gebühren für die Händler, das ist doch unbestritten. Aber das Handling von Bargeld ist auch nicht kostenlos, und das wird gerne dabei vergessen. Das sind auch keine Kosten die „eh da“ sind, sondern es ist eine bewusste Entscheidung, die Zahlung per Bargeld anzubieten, dazu ist man nämlich nicht verpflichtet. Und wenn man dann die tatsächlichen Kosten mal gegenüber stellt, kann durchaus etwas dabei herauskommen, was den Verfechtern des Bargeldes nicht gefällt.

Was die „Schwarzgeldbuden“ angeht ist das sicherlich ein Vorurteil. Aber Vorurteile kommen ja meist nicht von ungefähr. Und auch m.E. gibt es außer Steueroptimierung zumindest für Händler keinen vernünftigen Grund, auf Bargeld zu beharren. Gerade auf der Seite wird dadurch vieles vereinfacht.

„Jeder so, wie er will und es für richtig hält. Ist das echt so schwer?“

Ja, offensichtlich ist es das, siehe die Kommentare hier 🙂 Bargeld wurde in die Kategorie „Böse“ einsortiert und muss nun offensichtlich bekämpft werden. Abweichler werden nicht toleriert.

Tja, das ist eben der moderne Manichäismus: Ausgleich, Balance, Toleranz, Pluralität – alles Fehlanzeige – es gibt nur noch richtig oder falsch, schwarz oder weiss, gut oder böse.

Einfach „1984“ von Orwell lesen; mittlerweile sind die Parallelen unverkennbar…

„Bargeld wurde in die Kategorie „Böse“ einsortiert“

Nein, aber die Begründung , keine Kartenzahlung anzubieten.

„muss nun offensichtlich bekämpft werden.“

Wo soll das passieren?

„Sprecht mal mit Ladenbetreibern, was die an Gebühren zu tragen haben.“

Das der Quatsch heute noch eine so verbreitete Meinung ist… Ja, in sehr alten Verträgen für Geschäftskonten oder bei sehr schlechten Banken ist das noch sehr teuer, da gibt es aber genügend Alternativen. Wenn der Händler kein Bock hat, sich mit solchen Alternativen auseinander zu setzen, ist das nicht das Problem des Kunden. Wenn das wahr wäre, müssten Händler und Dienstleister ohne die Möglichkeit elektronischer Zahlung ja signifikant günstiger sein oder andere erhebliche Vorteile aufweisen.

Tatsächlich wirken Läden und Restaurants ohne elektronische Zahlungsmöglichkeit nicht selten unseriös, bzw. fragt man sich, wie die überhaupt Umsätze machen und Gewinne erzielen.

Die, zunehmend geringer werdenden Gebühren, für das elektronische Zahlen wiegen sich sehr schnell gegen Kundenzufriedenheit, schnellere Abläufe, geringere Aufwände für die Kasse, geringere Risiken, etc. auf.

Nachdem man die Ladenbesitzer gefragt hat wie viel Gebühren die für das elektronische Zahlen zu tragen haben, kann man ja nochmal Finanzbeamte nach ihren Eindruck solchen Händler fragen.

@Barzahler: Es gibt eine Vielzahl von Unternehmen, die ihre Terminals für kontaktlose Zahlungen inzwischen ohne umsatzbasierte Provision anbieten. Man zahlt lediglich einen monatlichen Festbetrag, den man im Vergleich zu Anbietern auf Provisionsbasis nach etwa 20 Transaktionen täglich wieder raus hat.

Insofern zieht das Argument der ach so hohen Kosten wirklich nicht. Es sei denn, du willst uns erzählen, dass rechnerische 0,1 bis 0,2 Prozent pro Einnahme den entsprechenden Dienstleister in den Ruin treiben. Dann stimmt allerdings grundsätzlich etwas an seinen Preiskalkulationen nicht.

Ich kann keinen nennenswerten Vorteil erkennen für das Zahlen über Smartphone gegenüber der Zahlung mit Karte. Beim Zahlen per Smartphone wird das Schlaufon allerdings endgültig zum Kumulrisiko, insbesondere bei Diebstahl.

Das ergibt 0 Sinn. Klaut jemand meine Karte, kann er/sie damit noch fröhlich einkaufen, bis ich es vielleicht mal merke. Klaut mit jemand mein Handy, wie will die Person dann mit Apple Pay zahlen? Smartphone ist deutlich sicherer als Karte.

Nach einem Diebstahl ist das Risiko bei Smartphone und physischer Karte das gleiche. Möglicherweise bemerkt man den Verlust des Smartphones sogar schneller als den Verlust der Karte. Außerdem kann man das Smartphone, sollte es tatsächlich mal in falsche Hände gelangen, aus der Ferne platt machen.

Hast du schon mal bei der Sperrhotline 116 116 angerufen? Da sitzen irgendwelche Rentner am Telefon und erklären dir, du müsstest erst mal den Kartenverlust bei der Polizei anzeigen. Ganz davon abgesehen, dass die nicht alle Karten sperren können, weil es Ausgabeinstitute gibt, die mit der Sperrhotline nicht zusammenarbeiten. Meist kann die Karte auch schnell per Mausklick eingefroren werden. Damit wird sie auch fürs Smartphone gesperrt.

„Nach einem Diebstahl ist das Risiko bei Smartphone und physischer Karte das gleiche.“

Bei physischer Karte höher, da damit zumindest kleine Beträge kontaktlos ohne PIN bezahlt werden können.

Welches Risiko soll denn bei Diebstahl entstehen?

Ich habe immer Bargeld bei mir, vor allem auf Reisen (die ich zu 99% mit der Bahn erledige). Warum? Weil es Menschen gibt, die von der Gesellschaft vergessen wurden und betteln müssen, und sich über ein paar Euro freuen.

Wer mit iPhone für > 1000 Euro herum rennt, aber nicht mal ein paar Euro für Bedürftige dabei hat, gehört zu der Art Mensch, die wir gerne auf den Mars schießen können.

Natürlich ist das ein riesen Aspekt bzgl. Bargeld, hat aber erstmal nichts mit der Art der Bezahlung zutun.

Villt. sollten wir erheblich mehr Energie darein stecken uns nachhaltig um alle Menschen unserer Gesellschaft zu kümmern, als es in der Bargelddebatte als Argument zu nutzen.

Mit meinen Beobachtungen in der Kassenschlange decken sich die Umfrageergebnisse bei Älteren nicht. Da zahlen noch sehr viel bar – und es dauert manchmal ewig, bis sie ihr Kleingeld aus der Geldbörse gefummelt haben.

Zahlen mit dem Smartphone kommt für mich leider nicht in Frage. Da hat Google (oder Apple) die neugierigen Finger drin. Will ich nicht.

Wo soll Apple seine neugierigen Finger drin haben, bitte um Erklärung/Quelle.

>> Da hat Google (oder Apple) die neugierigen Finger drin. Will ich nicht.

Wer davor Angst hat, sollte kein Smartphone benutzen oder gar nicht mobil telefonieren, surfen usw. Das Mobiltelefon kann jederzeit geortet werden, ein Bewegungsprofil erstellt werden usw. Dazu braucht man nicht unbedingt Apple oder Google. Sowas erledigen die Netzbetreiber ganz alleine.

Bezahlen mit Karte oder Smartphone erfolgt weitgehend anonymisiert, mittels Bezahltoken. Niemand, außer ihr und der Händler, bekommt mit, was man im Einzelnen gekauft hat. Nur der Rechnungsbetrag wird übermittelt und abgerechnet.

Immer wieder kommen in den Kommentaren die selben, falschen Argumente. Leute macht euch doch mal schlau, bevor ihr das Blog zumüllt…

Der Unterschied zwischen den Netzbetreibern und Apple bzw. Google ist, dass die Netzbetreiber der DSGVO unterliegen, Apple und Google aber nicht. Insofern hinkt dein Vergleich nicht nur, er sitzt im Rollstuhl.

Davon abgesehen kann man ein Smartphone auch ohne SIM Karte nutzen, so wie ich mein Pinephone.

@Oliver: Apple Pay übermittelt aber überhaupt keine Daten an Apple. Es wird ein lokaler Token auf dem Smartphone selbst generiert und mitnichten über das Internet an Apple übermittelt. Also spielt die GSGVO in dieser Hinsicht überhaupt keine Rolle.

Und ein Telefon ohne SIM-Karte ist natürlich der Knaller. Das ist in etwa so, als ob ich bei meinem Auto den Motor ausbaue und es damit dem eigentlichen Einsatzzweck entziehe. Oder nutzt du dann die „sicheren“ WLAN-Netze, wenn du mal Daten von A nach B schicken oder telefonieren möchtest? 😉

> Apple Pay übermittelt aber überhaupt keine Daten an Apple.

Woher weißt du das? Hast du den Quellcode eingesehen?

> Das ist in etwa so, als ob ich bei meinem Auto den Motor ausbaue

> und es damit dem eigentlichen Einsatzzweck entziehe.

Den Motor auszubauen wäre, wie einem Handy die CPU auszubauen. Also wieder so ein ganz schlechter Vergleich.

>> Den Motor auszubauen wäre, wie einem Handy die CPU auszubauen.

Stimmt. Aber ohne Getriebe fährt es sich auch schlecht. Irgendwie muss die Kraft des Motors, respektive der CPU, ja auf die Straße oder ins Netz. Ganz so einfach sind die Vergleiche leider nicht.

Nina, Apple Pay ist maximal anonym. Damit wirbt Apple ja nun mal. Apple bekommt keine Daten und sogar der Händler geht leer aus (Tokenbasiert). Bei Google Pay wird der Standort aber gespeichert und für Werbung genutzt. Aber wer damit ein Problem hat, sollte sowieso kein Android nutzen. Generell ist das Bezahlen mit Smartphone sicher und bequemer als mit Karte.

Die Kommentare sind wieder ganz großes Kino und ein schönes Beispiel warum es eben nicht die böse Politik ist, wieso Deutschland so im letzten Jahrhundert verhaftet und immer mehr abgehängt wird. Alle machen fleißig dabei mit.

Von mir aus kann jeder schmutzige Zettel und Metallstücke bevorzugen, mir komplett egal, aber bitte nicht mit Falschinformationen zu anderen Zahlarten.

Wenn man eine Visa oder MasterCard im Smartphone hinterlegt kann man dies so einstellen, dass zur Zahlung die Entsperrung des Gerätes zwingende ist. Also mit Pin oder Fingerabdruck. Die Zahlung geht dann aber garantiert ohne Pin an der eigentlichen Kasse, anders als bei kontaktloser Kartenzahlung. Immer.

Nicht nur ist man dabei viel besser als bei jeder Kartenzahlung abgesichert, es wird immer nur ein einmaliger Token ausgetauscht statt die kompletten Kartendaten wie bei normaler Kartenzahlung, man hat natürlich wie bei jeder Zahlung mit Visa oder MasterCard das Recht zu Chargeback, falls es mal ein Problem gibt.

Einfach, schnell und risikofrei. Wenn der Händler einen anständigen Zahlungsdienstleister hat auch zu inzwischen vernünftigen und niedrigen Gebühren. Es gibt keine sachlichen Gründe dagegen. Das haben wir schon immer so gemacht da könnte ja jeder kommen ist kein Sachgrund. Und ja es ist mir egal ob meine Bank weiss wieviel Geld ich wo ausgegeben habe.

Falls es hier ernsthaft jemand interessiert nur sagen, ich informiere gerne über die Beträge. Gestern 74,14 Euro bei Aldi aud

Ich zahle seit 40 Jahren weit überwiegend mit der Kreditkarte – seit einigen Jahren kontaktlos.

Warum?

Wegen der Haftungsbedingungen. Wenn die Karte abhanden kommt, reicht ein kurzer Anruf und ich bin alle Sorgen los. Im Bezahlen per Handy sehe ich keinen Vorteil. Das Gerät ist sperriger und wenn der Akku zur Neige geht ist Essig.

Die Versprechungen bzgl irgendwelcher Sicherheit habe ich noch nie geglaubt (weder bei Karten noch bei Geräten) – sie sind aber nicht entscheidend. Was sich Menschen ausgedacht haben, kann man mit genügend Aufwand knacken.

Stammt das Verfahren nicht von Menschen, wird es schwierig – deshalb sind die Ergebnisse beim Entschlüsseln der DNA so dünn.

Warum ich das Zahlen per Handy noch nicht einmal ausprobieren werde?

Wenn ich an der Kasse damit zahle, kann man gleichzeitig per W-LAN feststellen, welche Handys im Kassenbereich sind und spätestens, wenn noch eine App des Ladens auf dem Handy läuft die IMEI auslesen. Dann kann man das schön zusammenfügen mit den anderen Daten, die das W-LAN während meines Gangs durch den Laden gesammelt hat. Und dann weiß der Betreiber, wer ich bin, kann mein Handy zuordnen und auswerten wie lange ich vor welchem Regal stehe und was am Ende im Warenkorb landet.