Scalable Capital kündigt Depots für Kinder an

![]() von André Westphal | 16 Kommentare

von André Westphal | 16 Kommentare

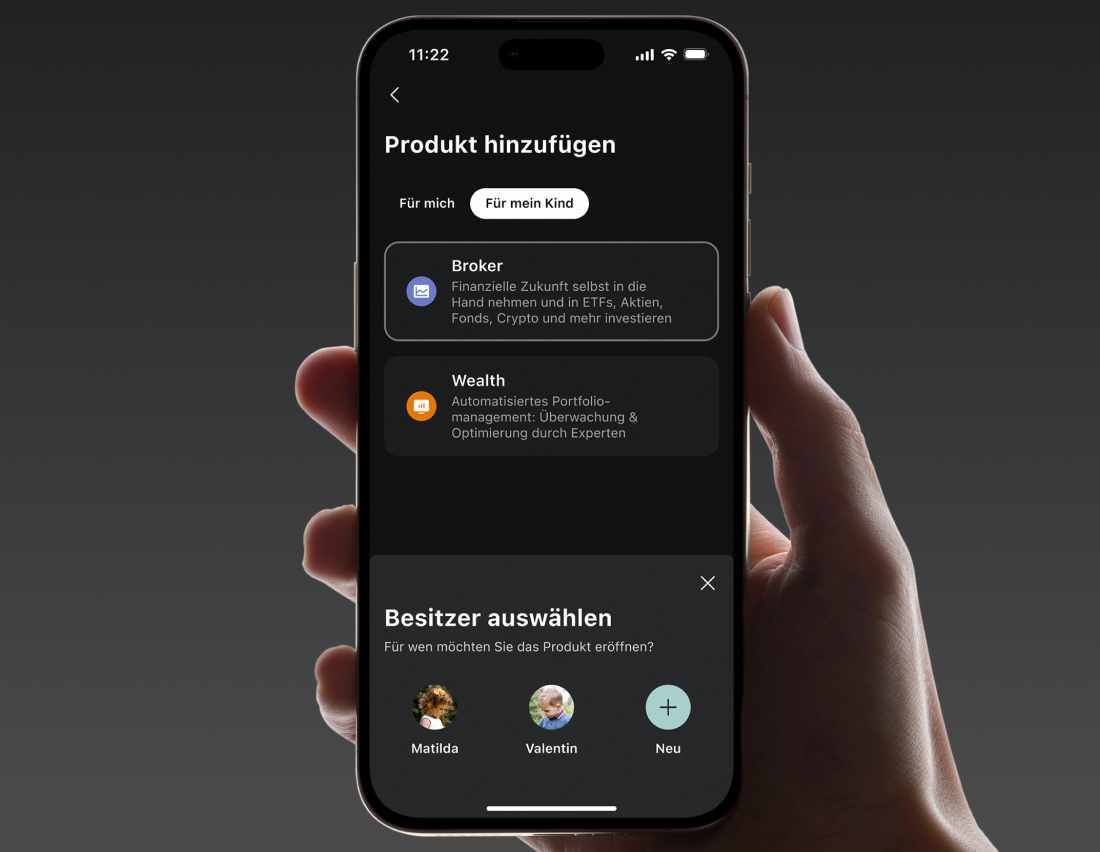

Scalable Capital, ein Neobroker und Konkurrent von beispielsweise Trade Republic, hat für den Sommer 2025 die Einführung von Kinder-Depots angekündigt. Diese sollen Familien dabei helfen, sich auf die durch die neue Bundesregierung in Aussicht gestellte Frühstart-Rente vorzubereiten. Die Warteliste ist bereits eröffnet und interessierte Eltern können sich dort eintragen.

Ab diesem Sommer können Eltern dann im Namen ihrer Kinder ein Depot im Scalable Broker eröffnen. Dadurch können sie für ihre Kinder rechtzeitig mit dem langfristigen Vermögensaufbau beginnen, so der Anbieter – und von steuerlichen Vorteilen profitieren. Auch für Kinder lässt sich dann beispielsweise in gebührenfreie ETF-Sparpläne ab 1 Euro im Monat investieren.

In weiteren Schritten plant Scalable Capital, sobald die Politik den gesetzlichen Rahmen für die Frühstart-Rente geschaffen hat, die Kinderdepots auch staatlich gefördert anzubieten. Das ist aber vorerst noch Zukunftsmusik. Allerdings bestätigt man eben schon, dass die Kinderdepots für den Broker in der mobilen App schrittweise starten werden. Ein genaues Datum für den Launch verschweigt man jedoch noch.

![INIU USB C Kabel, [3 Stück 2m+2m+0,5m] 3.1A Ladekabel USB C Nylon Geflochten Schnellladekabel, USB auf USB C Kabel...](https://m.media-amazon.com/images/I/41r5kKdwFiL._SL160_.jpg)

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Der Finanzmarkt birgt nach wie vor Risiken. Prinzipiell ist es nicht falsch, Geld für die Kinder anzulegen, so dass sie ab ihren 18. Geburtstag selbst darüber verfügen können. Aber viele vergessen offenbar, dass in Aktien, Fonds, ETFs, etc. investieren nicht automatisch Gewinn heißt. Sogar der bekannte ETF MSCI World befindet sich in der Risikoklasse 4.

Hier ist Finanzbildung wichtig. Aber es könnte durchaus eine Sucht zum Zocken entstehen, ähnlich wie beim Glücksspiel.

Die geplante Frühstart-Rente ist mit insgesamt 1440 EUR (zwischen 6. und 18. Lebensjahr mtl. 10 EUR) ja echt überschaubar. Da könnte die Regierung gleich Staatsanleihen i.H.v. 1440 EUR mit einer Laufzeit von 12 Jahren herschenken. Deren Risiko währe wenigstens nahezu bei null.

Ja wir wissen, für Deutsche ist jede Investitionen in Wertpapiere so etwas wie Lotto spielen.

Nur das Sparbuch ist etwas ehrliches.

Andererseits wird das Geld in Alkohol und Zigaretten investiert.

Zinseszins ist zu berücksichtigen. Nach 12 Jahren wären dies bei 5% Rendite 1961eur und bei 7% 2228eur. Liesse man das Geld drin (ohne weitere Einzahlung), ergäbe dies bis zur Rente (nehmen wir mal 67 an) ca. 29keur (5%) bzw. 92keur (7%)

Schade, dass die ersten 6 Jahre nicht mitgenommen werden (mir völlig unverständlich, und finanzmathematisch nicht zu erklären (Blackrock, klingelts?)). Das ergäbe nämlich für die Hälfte mehr Kosten ca. 75% mehr (3467eur vs 1961eur, bei 5%) bzw. 90% mehr Ertrag (4234eur vs 2228eur) bis 18, und gar 51keur (5%) bzw. 175keur (7%) bis 67 (bei liegen lassen, ohne weitere Einzahlung).

P.S.: Jaja, Inflation etc., deshalb ja auch die beiden Renditezahlen, um das etwas abzuschätzen.

Langfristig zu investieren ist sicher keine falsche Idee. Nichts zu tun ist keine Option. Zum Strukturvertriebler zu gehen die schlechteste Option.

Auch diese Themen gehören zur finanziellen Bildung, welche leider noch nicht in der Breite vorhanden ist.

Langfristig mit einem Horizont > 10 Jahre in einen ETF zu investieren der breit gestreut ist, ist nie ein Fehler.

Die Frühstartrente wird ein Rohrkrepierer, dasselbe wie bei den Versuchen davor. Man muss doch nur schauen wer die Parteitage sponsert… das wird ein Geschenk an die Finanzbranche. Das wird nur über Makler abschließbar sein, d.h. die Rendite reicht zu 100 Prozent für den Finanzdienstleister aus, 2-5 Prozent gehen an die samt 1440 Euro Provision und mit Glück bekommt das Kind mal 1 Euro mehr raus als eingezahlt. 0,1 oder 0,2 Prozent Gebühren schaffen die nicht. Meine Frau hat ganz tolle Anlagen ihrer Großeltern gerade gekündigt. Beim einen bekommt sie nach 12 Jahren das raus, was eingezahlt wurde. Bank hat alles kassiert, ca. 6-8 Prozent Rendite. Beim anderen auf 22 Jahre 76 Prozent im Plus, allerdings auch da die Gebühren so hoch dass es pro Jahr 1,2 Prozent Rendite für sie waren und Rest an die Bank. Beide Banken haben die Großeltern abgezockt, das Geld für das Enkelchen so angelegt, dass die Bank die große Rendite hat. Ein Produkt sogar Totalausfall möglich. Nie im Leben hätten die das bewusst so angelegt. Beide Banken hinderten sie enorm daran das zu kündigen, Bafin musste eingeschalten werden und Rechtschutzversicherung war involviert.

Aber klar, böse Aktien ETF. Da leg ich das Geld lieber bei der Sparkasse zu 0,75 Prozent Zinsen an bei 120 Euro Kontogebühren und zahle ab der 4. Überweisung 0,39 Cent.

Ich lege jeden Monat einen Zwanziger unters Kopfkissen. Da weiß ich was ich hab.

Es gibt für den langfristigen Vermögensaufbau und die Altersvorsorge schlicht und ergreifend keine Alternative zu einem breit gestreuten Welt ETF mit auch nur einen ansatzweise vergleichbaren Risiko Rendite Verhältnis.

Die Frühstart-Rente hört sich erstmal interessant an. Aber da noch gar keine Rahmenbedingungen fest stehen, kann es auch schlecht werden.

– Welche Anlageprodukte sind erlaubt?

– Zusätzliche Anbieterprovisionen?

– 10€ pro Monat sind überschaubar.

– Und wie soll das zum sparen animieren, wenn es keinen Unterschied macht, ob man selbst auch etwas spart? Man könnte 10 € für jeden machen, 20 bekommt, wer selbst auch min. so viel investiert. Dann hätte es einen lenkenden Effekt.

Mal sehen. Wenn es überhaupt pünktlich zum 1.1.26 los geht, hat meine Tochter maximal 7 Monate etwas davon …

Falls man mal zuviele Kinder hat? Ich weiß ja nicht…

Scalable hat wie TR und andere Discountbroker die Probleme, dass bei starkem Börsenhandel (z. B. zuletzt US-Zölle im April) immer kein Handel möglich ist (angeblich immer wieder Überlastung) und dass Guthabenauszahlungen Wochen dauern oder gesperrt werden.

Wie kommst du zu dieser pauchalen Aussage? TR war beim „Crash“ durch den orangenen Clown kurzfristig nicht nutzbar. Scalable hatte zu dieser Zeit überhaupt keine Probleme. Lediglich hat man proaktiv auf ein dadurch höheres Handelsvolumen verwiesen und das es zu Verzögerungen kommen KANN. TR war tatsächlich down, Scalable jedoch normal nutzbar. Ich habe diverse Trades und Nachkäufe zu dieser Zeit getätigt und hatte keinerlei Eindruck es gab auch nur ansatzweise eine Verzögerung oder gar einen Totalausfall.

Lest euch doch Bewertungen durch, z. B. Apple-/Google-Stores. Gab in den letzten neun Monaten genug hektische Börsentage, wo Anleger nicht handeln konnten usw.

Seltsam, ich hatte noch keine Ausfälle bei Scalable, das mag auch daran liegen das ich Anleger und nicht Day Trader bin.

Auszahlungen haben maximal drei Werktage gedauert,

Um anzulegen wäre es aber schön, günstig und daher kurzfristig einsteigen zu können wenn die Kurse – wie v. a. in den letzten neun Monaten häufig – unten sind. Lies dir Bewertungen in den App-Stores durch.

Mich würde interessieren ob bei einem Kinderdepot von Scalable auch das Referenzkonto auf das Kind laufen muss.