DKB: Neue Funktionen für App und Banking im Web

![]() von Felix Frank | 48 Kommentare

von Felix Frank | 48 Kommentare

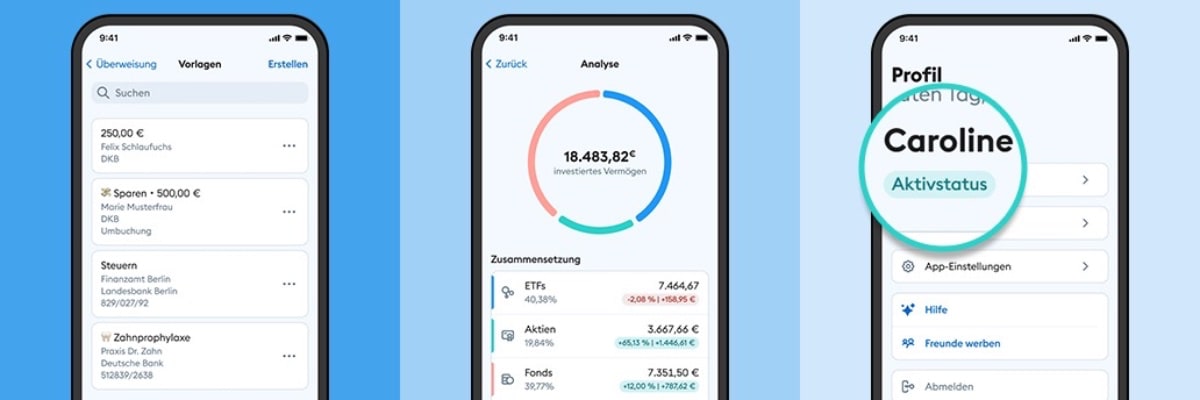

Die DKB informiert über neue Funktionen für die DKB-App und das Banking im Web. Wohl längst überfällig sind die Auftragsvorlagen, die ab sofort in die App einziehen. Eine Vorlage für Überweisungen kann man jetzt auch direkt via App für ähnliche Überweisungen erstellen. Zudem gibt es ein neues Diagramm über die Anlage-Verteilung im Depot. Das Depot soll man so auf einen Blick analysieren können. Sowohl in der App, als auch im Web-Banking hebt man jetzt den Aktivkundenstatus hervor. Der Aktivstatus bringt einige Vorteile, wie weltweit kostenlose Geldabhebungen am Automaten, mit. Im Banking unter „Mein Profil“ gibt es jetzt direkt eine transparente Meldung mittels grünem bzw. grauem Button. Bei Statusänderungen braucht es bis zu 3 Bankarbeitstage.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ach liebe DKB, das ist viel zu wenig und kommt viel zu spät.

So ist es. Echtzeitüberweisungen sind immer noch Fehlanzeige. Naja, hab bereits gewechselt.

Hatte die Hoffnung, dass die DKB noch die Kurve bekommt ebenfalls aufgegeben und bin mit meinem Hauptkonto zu C24 gewechselt.

Die sollen ja auch erst im Oktober kommen wenn es Pflicht wird

Wo ist es denn besser?

Das mit Abstand beste Girokonto auf dem deutschen Markt bietet aktuell C24.

Aber der Kundenservice (der für mich spätestens im Ausland) sehr wichtig wird bei Notfällen fehlt bei der C24 komplett. Stand letztes Jahr in Japan mit einer C24 Karte die nicht funktionierte, da alles doppelt gebucht wurde und damit das Konto irgendwann überzogen war. Kundenservice war absolut sinnlos, die Zeiten störten da weniger, aber man konnte keine Lösung anbieten außer geh zu deinen Händlern. Bei der DKB lief dann alles ohne Probleme.

Mit ner Debitkarte in Japan… ? Nichts anderes ist die C24 MasterCard ja… Wow… So was macht man nicht… Es gibt genug kostenlose „echte“ Kreditkarten am Markt.

Worin konkret besteht denn das Problem?

In Deutschland kann ich doch auch fast überall damit bezahlen… Grenzfälle gibt es natürlich immer, aber dann kann ich ja Bargeld holen.

(Ich weiß, Mietwagen…)

Im Ausland sind Debitkarten in vielen Regionen immer noch wenig verbreitet und gelten zudem in vielen Bereichen als die Kreditkarte für arme Leute die nicht über eine ausreichende Bonität verfügen.

Ist nicht mehr ganz so schlimm wie früher aber Vorbehalte gibt es immer noch in manchen Bereichen gegen Debitkarten, gerade im Ausland.

Dazu kommen die technischen Nachteile, dass ein Anbieter manchmal nicht in der Lage ist auf einer Debitkarte z.B. eine Kaution zu blocken. Dann bekommst Du mit Deiner Debitkarte halt schlicht das Hotelzimmer oder den Leihwagen nicht.

Tja leider leider hat die doofe DKB Visa DEBIT ohne Probleme überall funktioniert 😉 Glaub mal nicht, dass ich nur mit zwei Karten dort war. Nur sehe ich wenig Sinn mit einer echten Kreditkarte im Supermarkt mein Onigiri oder auch Kleidung bei Uniqlo zu bezahlen, wenn es genau so gut auch mit dem Girokonto geht.

Ich habe bisher immer innerhalb weniger Stunden bis max. 1-2 Tage eine Antwort mit Lösung vom Kundensupport bei C24 erhalten.

Davon abgesehen ist es auch eine wirklich schlechte Idee mit einer Debitkarte ins Ausland zu verreisen, und dann noch außerhalb der EU.

Für sowas hat man immer eine richtige Kreditkarte im Gepäck, besser gleich zwei, gibt ja genügend kostenlose Alternativen.

Etwas süß ist es ja schon, wie der fehlenden telefonischen Erreichbarkeit bei eindeutig fehlerhaften Buchungen mit „Mit Debit reist man nicht“ begegnet wird.

Und dann soll es ein positives Merkmal sein, wenn man bei Problemen innerhalb von 2 Tagen eine Antwort bekommt… außerdem wird ja SCT Inst unterstützt

Man kann sich einen Dienstleister auch künstlich schönreden…

Die Vorlagen werden so sortiert, wie man sie anlegt. Die zuletzt angelegte Vorlage steht somit ganz oben. Da man wohl mit den wichtigsten Vorlagen anfängt, stehen diese ganz unten… wer denkt sich sowas aus?

Genau – sie ist hinterher…..aaabbeeerr gaanz langsam!

Wo bleibt zum Beispiel die kostenlose SOFORTÜBERWEISUNG ?

Schreien kannst du aber ist dir auch klar das Sofortüberweisung ein Produkt von Klarna ist und nicht mit einer SEPA SEPA-Echtzeitüberweisung zu tun hat ?

Die SEPA-Echtzeitüberweisung kommt übrigens im Oktober.

Auftragsvorlagen? Ich glaube die Hölle friert zu… Praktisch jeder meiner Bekannten mit DKB-Konto hat das Fehlen von Auftragsvorlagen mit der Umstellung zum „neuen Banking“ bemängelt.

Dass sie nun wieder da sind, ist längst überfällig. Ich hoffe die bleiben nun für immer da.

Kleine Frage: Braucht man die DKB TAN2go App für irgendwas noch? Oder kann man die mittlerweile bedenkenlos löschen? Danke für euer Feedback.

DKB schreibt dazu:

TAN2go steht als Freigabemethode nicht mehr zur Verfügung.

https://www.dkb.de/fragen-antworten/welche-tan-verfahren-bietet-die-dkb-an

Wird nicht mehr benötigt, läuft alles über die neue App.

Habe ich bisher nicht vermisst. Mir gefällt die App, schön schlank und alles relevante an Board.

Gleichfalls.

Die Übersicht stimmt, das Depot enthält alles notwendige und Daueraufträge sind auch da.

Überweisungen benötige ich derart selten das mir die Echtzeitüberweisungen eher egal sind. In der Regel zahle ich per Apple Pay.

Auftragsvorlagen vermisse ich ehrlich gesagt auch nicht mehr, seit fast jeder gleich einen QR Code bei der Rechnung einfügt.

Alles für mich relevante ist bei der DKB dabei.

Und die Kontengruppierung ist kaputt und neu gruppieren mit Fehlermeldung „versuche es später nochmal“ nicht möglich.

Handy musste in der App auch neu registriert werden.

„Geschmeidig“ ist anders.

Echtzeit-/Sofortüberweisungen: Info von der DKB Mitte März 2025 „Ab Oktober 2025 werden Sie Echtzeitüberweisungen auch beauftragen können.“ Leider echt spät. Ich habe auch generell das Gefühl, dass Gutschriften bei der DKB länger brauchen als bei meiner anderen Bank.

Das ist nicht nur ein Gefühl, Gutschriften bei DKB brauchen bei mir durch die Bank alle länger als bei meinem Hauptkonto bei der C24.

PS: Ab Oktober 2025 muss (!) jede Bank gesetzlich verpflichtend Echtzeitüberweisungen auch ausgehend anbieten. Die DKB erfüllt hier also nur mal wieder das absolute gesetzliche Minimum.

Ich bin seit vielen Jahren DKB Kunde und ich kann bestätigen, dass früher alles besser war. Das ständige Gejammer, wie schlecht die App und die DKB insgesamt ist, kann ich aber nicht mehr hören. In meinen Augen ist das Jammern auf einem sehr hohen Niveau. Bisher haben mich die Vorteile anderer Banken nicht überzeugen können zu wechseln, das ist der Aufwand nicht wert. Auch wenn ich vielleicht der einzige bin, der das hier mal zum Ausdruck bringt: ich bin sowohl mit der DKB, als auch mit der Banking App ganz zufrieden…

Ich sekundiere.

Ja, die Konditionen waren früher besser (damals war aber auch der Markt und die Zinssituation anders) und ja, die „neue“ App und -Weboberfläche wird sehr langsam entwickelt.

Dennoch, das Gesamtpaket der DKB ist nach wie vor gut und auch ich kann dieses Gejammer nicht mehr wirklich hören. Wirklich, unter jedem Artikel hier schreiben Leute wie schlimm alles ist und welche Banken besser sind :/

Ist fast schon wie Diskussionen im Linux-Umfeld über Distributionen oder systemd ja/nein 😀

Der Aufwand ist hauptsächlich im Kopf, merke ich selber gerade.

Aber nach fast 20 Jahren DKB steht für mich der Wechsel fest, C24 Konto ist schon angelegt, nur an der Durchführung hapert es noch.

DKB ist immer noch eine gute und vor allem kostenlose Bank, aber Innovationen oder gute Zinsen gibt es dort nicht mehr. Da haben die Neobanken schon lange aufgeholt und überholt.

Ist natürlich jedem seins, aber Unterkonten UND Zinsen auf alles sind schon sehr starke Argumente. Zum Rest kann ich noch nichts sagen.

Einzig die kostenlose Girocard wäre für mich interessant, aber dafür werde ich nicht wechseln. Ich weiß ja nicht wie viel Geld Ihr so auf dem Girokonto liegen habt, aber die Zinsen auf dem Girokonto finde ich völlig uninteressant. Das Tagesgeldkonto der C24 Bank ist ähnlich unattraktiv, wie das der DKB. Wenn die Superkonditionen der C24 Bank auch in ein paar Jahren immer noch super sind, dann kann man vielleicht irgendwann mal einen Wechsel in Erwägung ziehen, sofern sich die DKB dann nicht in die gleiche Richtung entwickelt hat. Aktuell überzeugt mich das irgendwie alles nicht.

Bin ebenfalls nach 18 Jahren bei der DKB zu C24 mit meinem Hauptkonto gewechselt.

Der Aufwand ist überschaubar, Kontoauszug durch schauen, alles umstellen und dann das alte Konto noch etwas laufen lassen für die 1-2 Fälle die Du garantiert vergessen hast.

Bin komplett bei dir. Früher waren die Konditionen besser. Ich wüsste aber grade nicht, ob es überhaupt noch einen Anbieter mit kostenloser Kreditkarte (kein Debit), kostenloser Girocard und kostenloser Abhebung im Ausland gibt. Was die App angeht, kann ich das Gejammer auch nicht verstehen. Ich habe seit der Einführung des Online Bankings vor vielen Jahren nicht ein einziges Mal eine Auftragsvorlage gebraucht. Regelmäßige Transfers gehen entweder per Lastschrift oder Dauerauftrag raus. Freut mich natürlich trotzdem für alle die es brauchen, dass das jetzt geht, aber ist nicht so als würden wirklich essentielle Dinge in der App fehlen.

Zum Depot bei der DKB kann ich nichts sagen, da ich Depots und Bankkonten immer strikt trenne.

Ich schließe mich den Worten meines Vorredners an

Sorry, aber bei „sehr hohem Niveau“ musste ich wirklich schmunzeln… Die DKB ist inzwischen langsam wieder auf dem Weg nach oben, Richtung „Mittelmaß“… Allein diese jahrelange App-Entwicklungsphase und dann jetzt stolz zu sein auf Banalitäten wie Auftragsvorlagen… Die Bank hat schon ne sehr eigenwillige Sicht auf sich selbst.

Und nebenbei… Von welchem Aufwand sprichst Du bei einem möglichen Kontowechsel? Selbst wenn man alles manuell umstellt, frisst das kaum 2 Stunden Zeit…

Die Frage ist warum wechseln und wohin? Zur C24 Bank wegen ein paar lächerlichen Prozent Zinsen auf dem Girokonto?

Was die DKB als Neuerung anpreist, ist nicht der Rede wert, das sehe ich auch so. Aber auch wenn die App tatsächlich hinter her hinkt, ist doch die eigentliche Frage was im Alltag tatsächlich fehlt.

Wenn man nun nach Gründen sucht, die Bank zu wechseln weil es nur zwei Stunden dauert, dann wird man Gründe finden. Ich habe auch nichts dagegen, habe selbst mehrfach darüber nachgedacht, die Idee dann aber mangels echter Vorteile immer wieder verworfen.

Weiß wer, ob die Einführung von „Wero“ bei der DKB geplant ist?

Wero nutzt Echtzeit-Überweisungen. Daher wird da definitiv nichts vor Oktober passieren. Hatte auch Mal danach gesucht aber nichts gefunden. Ich denke, da ist aktuell nichts geplant.

Push-Benachrichtigung bei Geldeingang fehlt mir immer noch :[

Gibt es doch schon lange, nur leider nicht nach Konten getrennt. Das ist dann ein bisschen nervig, wenn man Konten Dritter im Rahmen einer Vollmacht in der App hat. Dann kommt nämlich zu jeder Buchung, egal welches Konto eine Push-Benachrichtigung.

Ach, danke für die Info! Das ging an mir vorbei..

Die gibts doch. Musste nur in den App-Einstellungen aktivieren…

Nach über 20 Jahren bei der DKB haben wir zum 23.04.25 unsere Beziehungen mit der DKB vollständig beendet Ich möchte jetzt nicht meckern, oder die große „Keule“ über die DKB schwingen, aber meine neue Bank seit dem 06.01.25, die ING, funktioniert gefühlt besser. Vor allem der Wertpapierhandel ist besser strukturiert. Ich habe den Wechsel nicht bereut.

Seit mehreren Jahren zieht mir die DKB zu hohe Kapitalertragssteuer ab. Eine Änderung des Freistellungsbetrags funktioniert seit mindestens einem Jahr auch nicht mehr. Ich bin Rentner und brauche jeden Cent. Um die zu viel gezahlten Steuern vom Finanzamt zurück zu bekommen benötige ich die entsprechenden Steuerbescheinigungen, auch die bekomme ich nicht.

Ich bin nun am überlegen deswegen die Bank zu wechseln, um diesen unerträglichen Zustand endlich zu beenden.

Sorry, habe noch nie gehört, dass eine Bank keine Steuerbescheinigungen liefert. Die DKB stellt diese doch ganz regulär immer im Postfach zur Verfügung … dieses Jahr bereits seit Mitte März.

Die hinterlegung des Freistellungsbetrages und auch die Änderung funktioniert. Der Fehler liegt da nicht bei der DKB

Ist es normal dass das Icon unter iPadOS im Dark Mode weiterhin blau ist? Unter iOS ist es schwarz.

Also ein Bank von Check24 die ja „komplett“ Eigenständig ist, es aber ein Button zum Versicherungsvergleich gibt…. – hier check ich alles xD

Ich versteh die Prioritäten bei dem Vorstand der DKB nicht. Erst streichen sie die (kostenlosen) KK und zeitgleich streichen sie ihre eigene App und zwingen die neue zu nutzen die zwar aktueller aussieht aber nichts kann.

Auch für mich damals der Grund gewesen zu wechseln. Seitdem bei N26. Da hab ich wieder meine virtuellen Konten und die App ist ansprechend.

Ne richtige Kreditkarte einfach bei nem anderen Anbieter besorgen. Da gibts genug: American Express, Karna, usw.

@ Gregor: Seit wann ist eine Echtzeitüberweisung ein Produkt von Klarna? Meine N26 kann das auch schon „immer“.

Da hast du Gregor falsch verstanden. Er meinte nicht dass SEPA Instant Überweisungen ein Produkt von Klarna ist sondern „Sofortüberweisung“. Das war ein eine Art mittels Klarna in Onlineshops zu bezahlen. Heißt mittlerweile Sofort bezahlen. Vermutlich um die Verwechslung mit den Echtzeitüberweisungen zu vermeiden.