Erfolgreicher Praxistest für Wero-Shopzahlungen

![]() von Benjamin Mamerow | 36 Kommentare

von Benjamin Mamerow | 36 Kommentare

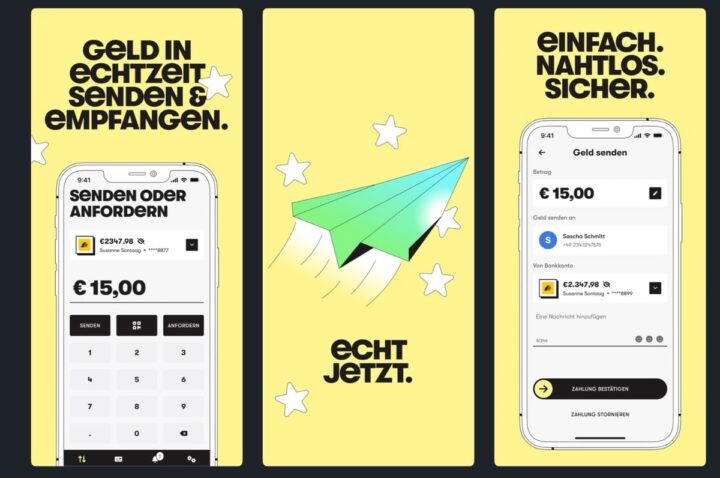

Wero, das neue europäische Zahlungssystem, wurde erfolgreich in einem ersten Praxistest auf Herz und Nieren in Bezug auf Shopzahlungen geprüft. Im Online-Shop des 1. FC Kaiserslautern konnten Kunden zwischen Ende November und Mitte Dezember via Wero bezahlen. Beteiligt an diesem Pilotprojekt waren neben der European Payments Initiative (EPI) auch die Atruvia, die DZ BANK, VR Payment und zwei regionale Volksbanken.

Im Rahmen des Pilotprojekts wurden verschiedene Transaktionen im Online-Shop des 1. FC Kaiserslautern abgewickelt. Dabei wurde die reibungslose Integration von Wero in die Systeme des Händlers, des Acquirers und der beteiligten Banken getestet.

Nach dem erfolgreichen Testlauf sollen weitere Tests in der ersten Jahreshälfte 2025 folgen. Der offizielle Startschuss für Shopzahlungen mit Wero in Deutschland ist für Sommer 2025 geplant, Belgien und Frankreich sollen dann im Herbst 2025 bzw. Anfang 2026 folgen.

Händler aus und in den drei Wero-Pilotländern (Deutschland, Frankreich und Belgien) können die Lösung entsprechend dem Rollout-Plan nutzen und ihren Kunden anbieten.

Ob sich der Dienst durchsetzen kann, bleibt dennoch abzuwarten. Die ersten Ergebnisse des aktuellen Praxistests stimmen natürlich positiv. Unsere laufende Umfrage dürft ihr gern mit in Angriff nehmen, um eure Meinung dazu kundzutun. Bislang war vielen Bürgern das neue Angebot noch nicht einmal bekannt, zeigte eine andere Umfrage kürzlich.

Danke für den Tipp an unseren Leser Christian!

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Finde ich super! Das wird noch 1-2 Jahre dauern dann werden die meisten (wenn nicht alle) Banken onboard sein und das Geld an Freunde senden ist wie eine WhatsApp-Nachricht zu schreiben (man braucht nur die Nummer, weder IBAN noch PayPal Adresse oder sonst was).

Aber viele sprechen ja schon von Totgeburt..

Denke das wird einschlagen.

Ich hoffe du hast recht, aber ich kann den Optimismus nicht teilen.

Wenn man sich anschaut wie lange Banken im digitalen Bereich für kleinste Anpassungen brauchen und wie skeptisch Händler allem gegenüberstehen, was kein Bargeld ist (vor allem in Deutschland), wird es wohl bestimmt ein Jahrzehnt dauern, bis Wero weit genug verbreitet ist, dass man es hin und wieder mal nutzen kann.

Das wär richtig gut, denn gerade von dem PayPal-Gast Betrügereien gelesen. Da kommt doch Wero gerade recht! Keine IBAN, keine PayPal Adresse. Yeah!

Volle Zustimmung. Zumal sich Paypal (erst einmal) überhaupt NICHT um die Geschädigten kümmert. Kenne das seit 2022(!): zig Abbuchungen per paypal (mehrere Beträge Paypal prüfte NIE nach -> Fahrkartenkäufe -> Flixmobil -> Flixbus -> Ziel UA…….. (Flixbus war nicht kooperativ ggü. Behörden)

O-Ton Sachbearbeiter: Nicht das erste mal…

Wie oben schon erwähnt: es war April 2022! Und es hat sich scheinbar seitdem bei paypal nichts geändert

War zum Glück kein finanzieller Schaden entstanden, war aber doch Stress pur. Und ich fiel vom Glauben ab, dass Paypal-Betrug so einfach war (und jetzt wieder ist???)

Volle Zustimmung, zumal sich Paypal erst einmal überhaupt nicht um die Geschädigten kümmert. Kenne das seit 2022: zig Abbuchungen per Paypal (mehrere Beträge unter 100 Euro), konnte und musste jedes Mal zurückbuchen. Paypal stellte sich stur, alleine schon deren Erreichbarkeit war grottig. Ich war damals auch Kunde bei Paypal. Die Abbuchungen wurden damals schon mit Gastkonto und Fremd-IBAN getätigt. Erst nach Anzeige bei der Polizei konnte ich endlich jemanden von der Paypal-Sicherheitsabteilung erreichen, also jemanden, der Ahnung hatte.

Abbuchungen gingen weiter. Auf Anraten des Paypal-Sicherheitsmitarbeiters habe ich dann meine IBAN sperren lassen, damit aber auch mein Paypal-Konto. Nachteil: kein Paypal mehr, Vorteil: kein Paypal mehr!

Wie ich dann von Behörden über einen Anwalt erfahren habe: Fachkraft erstellt Paypal-Gastkonto mit Fremd-IBAN, Paypal prüfte nie nach, Fahrkartenkäufe, Flixmobil, Flixbus, Ziel Ukraine. Flixbus war nicht kooperativ gegenüber Behörden. O-Ton Sachbearbeiter: Nicht das erste Mal.

Wie oben schon erwähnt: Es war April 2022, und es hat sich scheinbar seitdem bei Paypal nichts geändert. Zum Glück ist kein finanzieller Schaden entstanden, aber es war doch Stress pur. Und ich fiel vom Glauben ab, dass Paypal-Betrug so einfach war und jetzt wieder ist.

Mein beitrag wurde irgendwie beim übermitteln gekürzt:

…(mehrere Beträge Paypal prüfte NIE nach -> Fahrkartenkäufe -> Flixmobil -> Flixbus -> Ziel UA…….. (Flixbus war nicht kooperativ ggü. Behörden)

O-Ton Sachbearbeiter: Nicht das erste mal…

Wie oben schon erwähnt: es war April 2022! Und es hat sich scheinbar seitdem bei paypal nichts geändert

War zum Glück kein finanzieller Schaden entstanden, war aber doch Stress pur. Und ich fiel vom Glauben ab, dass Paypal-Betrug so einfach war (und jetzt wieder ist???)

Ja, es wird noch ein oder zwei Jahre dauern, bis die meisten Banken dabei sind. In diesen ein oder zwei Jahren werden aber viele dieses System nicht nutzen, weil eben ihre oder die Bank des Empfängers nicht dabei ist. Das sind ein oder zwei Jahre, die dieses System verlieren wird und die nicht wieder aufzuholen sind. Insofern kann ich deinen Optimismus nicht teilen, und „einschlagen“ ist schon sehr hoch gegriffen.

Sehr schon bis 2030 haben wir dann eine gute Alternative die den europäischen gesetzten folgt

Dad wird sich eh nicht durchsetzen.

Die europäischen Banken jammern doch viel lieber das PayPal Apple und google ihnen die Butter vom Brot nehmen.

Bei Wero sind nur eine Hand voll Banken dabei. Alleine dadurch das es nicht Banken Unabhängig ist, ist es schon zum Scheitern verurteilt.

Das wird genau so ein Flop wie GiroPay

In der Schweiz ist mit Twint schon längst eine Möglichkeit etabliert, die weitgehend akzeptiert ist und von allen großen Banken unterstützt wird. Läuft sowie.

In der Schweiz hatte die rein helvetische Insellösung “TWINT” einen sehr, sehr harzigen Start. Jetzt, nach einigen Jahren, ist sie fast allgegenwärtig.

Solche neuen Zahlungsmethoden brauchen einfach Zeit und eine gewisse Hartnäckigkeit von allen Beteiligten, dann kann es was werden. Nicht von ungefähr verteilen Neo-Banken Geld für neue Mitglieder, um schneller relevant zu werden.

Absolut, Hoffe Twint wird mit Wero Kompatibel sein.

Das wäre genial! Ich bin berfulich oft in CH und da hätte ich schon gerne diese Möglichkeit.

Wenn unsere Banken lange genug durchhalten und frisches Geld nachschiessen , wirds vielleicht was.

Ich finde es sehr gut, dass es eine Alternative gibt. Auch nutzen das schon paar Leute im Bekanntenkreis.

Was ich mich nur hierbei frage: Warum gibt es eine eigne App, wenn es doch sowieso über die Banking-App läuft?

Ist das eine Alternative für die Nutzung oder übersehe ich etwas?

Wero kann entweder in die Banking-App integriert werden, oder über die separate Wero-App laufen. Das hängt von der Bank ab. Die Sparkassen haben es z.B. in ihre App integriert, während die Postbank auf die separate App setzt.

Händler […] können die Lösung […] ihren Kunden anbieten.

Würde hier „müssen“ stehen, wäre das ein Traum. Endlich überall auf Bargeld und Girokarte verzichten können.

Ohne Verpflichtungen sehe ich den Erfolg von Wero auch kritisch. Ist etwas über die Gebühren bekannt? Es sollte für die Händler zumindest DEUTLICH günstiger sein als Kreditkartenzahlungen und Zahlungen mit der Girokarte, damit es überhaupt irgendwo adaptiert wird. Sonst wird da doch kaum ein Händler aufspringen.

WERO ist im Prinzip einfach nur eine Echtzeitüberweisung. Echtzeitüberweisungen sind ab Oktober 2025 kostenfrei. Kommt also nur auf deine Kontoführungsgebühren an.

https://de.wikipedia.org/wiki/Echtzeit%C3%BCberweisung#:~:text=ab%20januar%202025%20mussen%20alle%20banken%20in%20der%20eurozone%20echtzeituberweisungen%20empfangen%20konnen%2C%20ab%20oktober%202025%20auch%20versenden.%20ab%20dann%20durfen%20echtzeituberweisungen%20keinen%20aufpreis%20mehr%20kosten.

Achtung, das ließt man so öfters, ist aber tatsächlich nicht ganz richtig und steht auch bei Wikipedia nicht so! Die Echtzeitüberweisung darf keinen Aufpreis (gegenüber der normalen Überweisung!) mehr kosten. Das bedeutet, verlangt eine Bank für jede Überweisung ein Entgelt, so darf sie dies in gleicher Höhe auch für Echtzeitüberweisungen verlangen.

Die relevante EU-Verordnung 2024/886 ist dort sehr eindeutig, Artikel 5b Abs. 1:

> Die Entgelte, die ein Zahlungsdienstleister von Zahlern und Zahlungsempfängern für die Versendung und Entgegennahme von Euro-Echtzeitüberweisungen erhebt, dürfen nicht höher sein als die Entgelte, die dieser Zahlungsdienstleister für die Versendung und Entgegennahme anderer Überweisungen der entsprechenden Art erhebt.

Aktuell ist es bei meiner Sparkasse noch so, dass jede Wero Überweisung 50cent kostet. Somit für mich unbrauchbar wird. Wäre sonst ein toller Ersatz für Paypal Geld an Freunde schicken.

Da eine Wero Zahlung im Grunde nur eine SEPA Instant Überweisung ist sollte das für den Händler nicht all zu teuer sein

Hätte es gerne schon ausprobiert, aber meine Bank kriegt die Aktivierung nicht gebacken…

Bei mir ist es eher so, ich könnte es jetzt schon nutzen, nur bleibt da noch die Frage, an wen man dann schon per Wero was zahlt, wenn es noch fast keiner hat.

Neuer europäischer Zahlungsdienst.

Teilnehmende Länder: Deutschland, später Belgien und Frankreich.

Wo ist der Rest von Europa? Totgeburt wenn nicht alle Länder und Banken mit dabei sind. Wer zahlt die Gebühren? Auszug aus der VR: „Es fallen keine Wero-spezifischen Entgelte an. Sollte Ihre Bank Entgelte im Rahmen des Kontomodells erheben (zum Beispiel monatliche oder jährliche Gebühren für das Kontopaket oder Entgelte für die Transaktionsfreigabe via VR SecureGo plus), sind diese Entgelte davon unberührt und bleiben unverändert bestehen. Diese Kosten können Sie dem Preis- und Leistungsverzeichnis Ihrer Bank entnehmen.“

D.h. wenn das Kontomodell z.b. bei einer günstigen Kontoführungsgebühr für jede beleglose Buchung z.b. 0,09€ erhebt kann das bei der „kostenloses“ Nutzung von Wero ganz schnell teuer werden. Irgendjemand muß ja die Zeche zahlen.

Skandinavien hat bereits eine ähnliche aber deutlich weiter verbreitete Lösung. Wero bzw. die Initiative dahinter ist tatsächlich mit mehr Ländern gestartet, da eine Einigung aber zu lange gedauert hat sind die ersten bereits wieder abgesprungen bevor die Lösung an den Start ging

Gute Alternative für Klarna & Co.

Keine Datenkraken mehr, die zudem extra Kosten produzieren.

In Schweden gibt es ja (leider offiziell nur für Schweden) diese Swish App zum bezahlen.

Hat sich da voll durchgesetzt.

Wir waren mal auf nem Flohmarkt da – alles Swish.

Bargeld ist da ja so gut wie verschwunden aus dem Alltag.

Ich finde es grundsätzlich super, eine Alternative zu schaffen. Sind die AGBs und der Datenschutz soviel besser als die von PayPal und Co?

Wie lange werden sie es sein, sofern die Firma wächst?

Leider wird auch dieser Service keine Geduld haben, sich „breit“ zu machen, aus Gewohnheit wird die Mehrheit trotzdem PayPal benutzen, leider. Sie PayDirekt und Vorgänger.

Wero ist doch nichts anderes, als der erste Schritt der EU das Bargeld abzuschaffen, was bereits länger ein kontroverses Thema ist. Nachdem die Banken spätestens ab Oktober ’25 ohnehin dazu verpflichtet sind Überweisungen in Echtzeit ohne Zusatzkosten anzubieten, sehe ich keinen Mehrwert in einer solchen App. Abgesehen natürlich von der Tatsache, dass man seine IBAN nicht preisgeben muss, aber dafür gibt es ja auch PayPal. Ich bin jedenfalls skeptisch ob sich Wero langfristig durchsetzen kann.

Ich bin mir nicht sicher, dass die IBAN nicht preisgegeben wird. Letztlich löst WERO eine SEPA Instanz Zahlung aus – ist gesichert, dass der Empfänger in seinem Onlinebanking nicht die Absender-IBAN sehen kann? Ich bleibe erstmal bei Kartenzahlung mit virtuellen MC/Visa-Karten, die sind im Zweifelsfall in wenigen Sekunden ausgetauscht.

Kann mich nicht erinnern, seit wie vielen Jahren das ohne Belege behauptet wird: https://www.br.de/nachrichten/wirtschaft/wie-eine-angebliche-bargeldabschaffung-aengste-schueren-soll,Tnk5Nj8

In zwei Jahren stößt man dann zufällig irgendwo auf die halb versteckte Nachricht, dass das Ganze wieder eingestellt worden ist. Wenn man die Szene schon länger beobachtet, sieht man die Dinge kommen und wieder gehen.

Nach Clickandbuy und Giropay also jetzt Wero.

Na dann warte ich mal wie bei den letzten beiden Anbietern auf Prämien und nutze sie dann nie wieder.

Ich habe paydirekt/giropay gern und regelmäßig genutzt. Meine Bank und etliche große Händler waren dabei. Nach einiger Zeit konnte man beobachten, wie die Händler nach und nach wieder ausgestiegen sind, Deutsche Bahn, Otto, … Mir fällt kein Grund ein, warum Wero nun erfolgreicher sein sollte.

„Speckenbüttel, 20.12.2024. Christoph N., 56, kauft mit Wero einen Sack Reis. …“

Ähnlich peinlich liest sich für mich dieser Bezahltest und die Posts der naiven Fanboys hier. „Und dann kommen immer mehr Banken onboard“. Mannomann. Das ist nicht technisch ,sondern politisch und strategisch, da als Bank mitzumachen. Ich bleibe vorerst bei meiner Meinung, dass das ganze irgendwann den Kwitt-Weg gehen wird.

Haste dich extra in Stadtteilen belesen oder kommste aus meiner Ecke? 😀