Mastercard-Umfrage: Bezahlen mit Smartphone und Smartwatch nimmt zu

![]() von André Westphal | 68 Kommentare

von André Westphal | 68 Kommentare

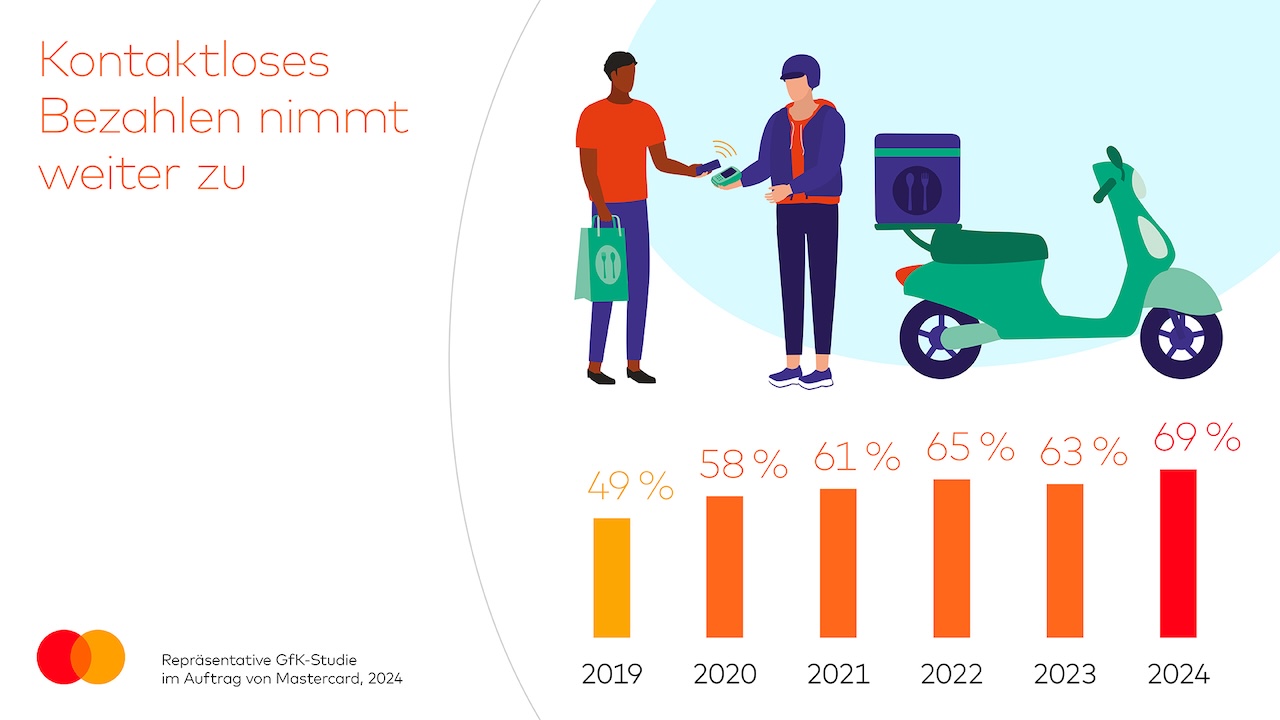

Mastercard hat über das Marktforschungsinstitut GfK eine Umfrage zu den aktuellen Bezahltrends in Deutschland erstellen lassen – das 5. Jahr in Folge. Dabei hat sich ergeben, dass die Befragten verstärkt in Geschäften die Möglichkeit zur Kartenzahlung erwarten. Fehlt diese, verlassen 40 % der Umfrageteilnehmer wieder das Geschäft bzw. betreten es gar nicht erst.

Zu beachten: Die Ergebnisse lassen sich nicht verallgemeinern und sind nur ein vager Fingerzeig, da es sich hier um eine lose Meinungsumfrage und nicht um eine wissenschaftliche Studie handelt. Betrachtet die Resultate also mir einer guten Portion Skepsis, gerade wenn man gedanklich den Auftraggeber einbezieht. Jedenfalls hat kontaktloses Bezahlen ein Rekordhoch erreicht und wird mittlerweile von 69 % der Umfrageteilnehmer verwendet.

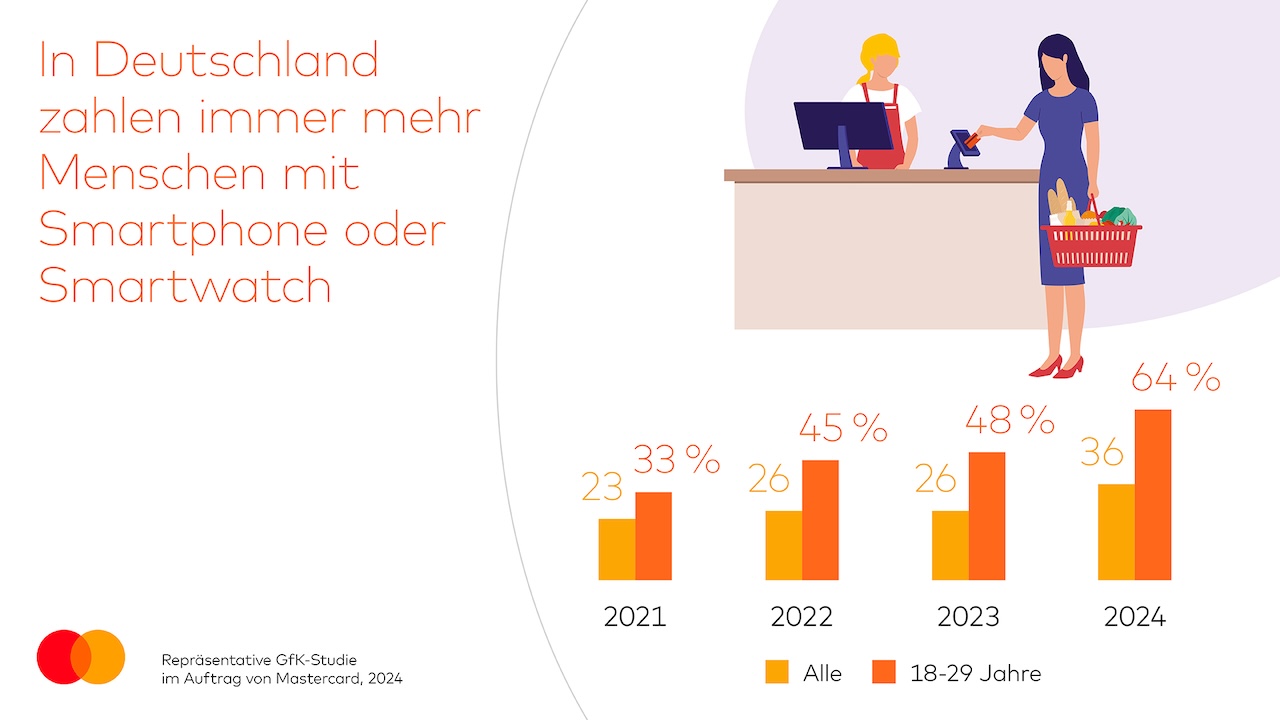

Über ein Drittel der Befragten (36 Prozent) hat in den letzten zwölf Monaten mindestens einmal mobil gezahlt. Im Vorjahr war es nur jeder Vierte (26 Prozent). Bei den 18- bis 29-Jährigen nutzen fast zwei Drittel (64 Prozent) Mobiltelefon oder Smartwatch zum Bezahlen. 2023 waren es 48 Prozent. Jeder Vierte in dieser Altersgruppe (26 Prozent) begleicht die Rechnung sogar immer über Mobile Payment, wenn möglich.

Als wesentliche Treiber vermutet Mastercard Discounter und Supermärkte, die eigene Apps mit Bezahlfunktionen anbieten. Dafür müssen Debit- oder Kreditkarten in den Anwendungen hinterlegt werden. Kontaktloses Zahlen wird dabei gerne von den Befragten genutzt, da es als schnell (56 Prozent) und einfach (50 Prozent) empfunden wird.

Biometrische Verifizierung ist beliebt

Zur Bestätigung von Zahlungen nutzen die Befragten gerne biometrische Merkmale. Am häufigsten werden Zahlungen per Fingerabdruck (70 Prozent) bestätigt. Weitere gängige Verfahren zur biometrischen Authentifizierung beim Bezahlen sind die Gesichtserkennung (44 Prozent), die Stimme (10 Prozent) und der Iris-Scan (8 Prozent).

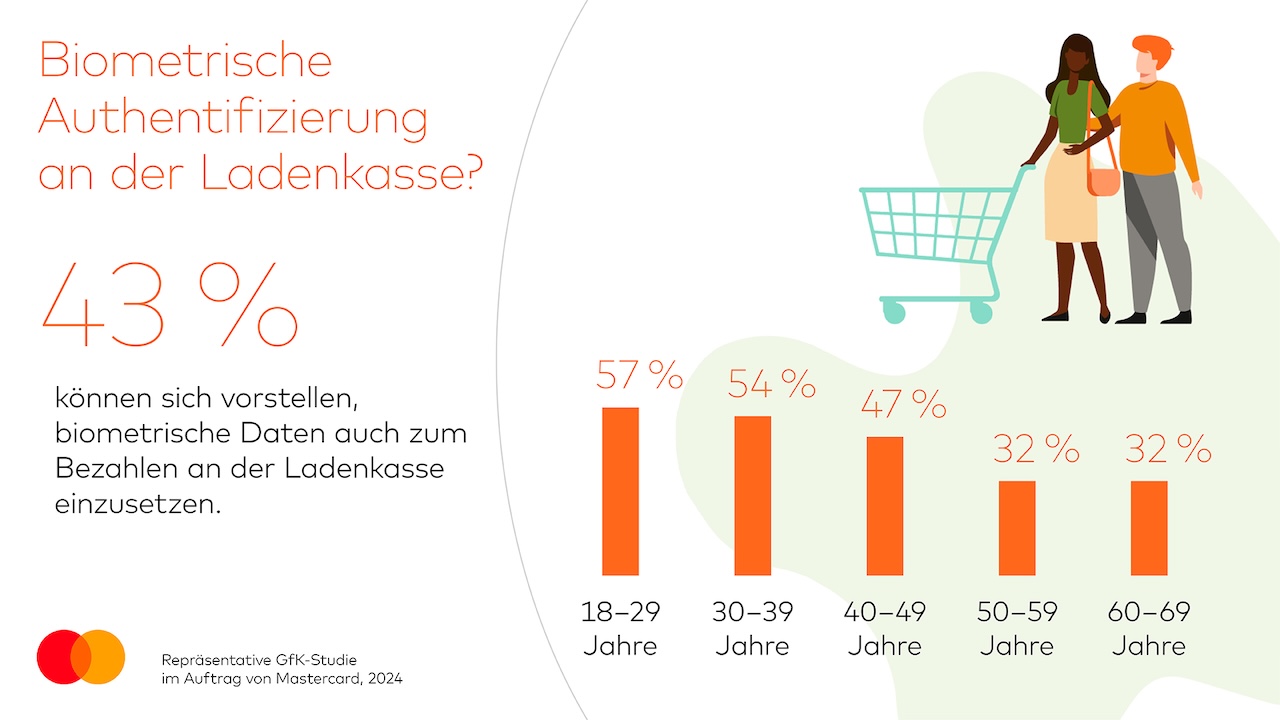

43 Prozent der Befragten können sich biometrische Bezahlverfahren an der Ladenkasse vorstellen – ein deutlicher Anstieg gegenüber dem Vorjahr, wo dies 34 Prozent der Befragten angaben. Allerdings sagt das wenig über die potenzielle Nutzung aus. Denn vorstellen können sich die Menschen in der Regel so einiges. Wie sie sich letzten Endes verhalten, ist aber etwas völlig anderes. Solche Ergebnisse sind daher extrem unzuverlässig.

Potenzial sieht Mastercard da in Zukunft für Geschäfte ohne Personal, wie sie z. B. in ländlichen Gegenden getestet werden. Da bietet man auch schon mit dem Biometric Checkout Program ein technisches Rahmenwerk. Es stellt verschiedene biometrische Verfahren zur Verfügung, darunter Handflächen-, Gesichts- oder Iris-Scan.

Wie handhabt ihr das denn? Ich zahle beim Einkaufen aktuell meistens entweder mit Bargeld oder mit dem Smartphone. Ausgedient haben bei mir in erster Linie die klassischen Plastikkarten.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Und einige Unternehmen denken, dass die Holzkarte im Paymentbereich die Lösung sei:

https://www.dg-nexolution.de/leistungen/dienstleistungen/karten/nachhaltige-karten/holzkarte.html

Ich verwende neben Bargeld in der Regel meine Girocard. Smartphone nie.

Warum so umständlich?

Weil es Menschen gibt, die das bevorzugen und fertig. Mir ist schleierhaft, warum man das immer erklären muss, sich quasi rechtfertigen muss. Jeder soll die Zahlart nutzen, die ihm beliebt. Das tut keinem weh. Und um die Eskalation richtig anzufachen: Ich zahle nur bar, noch kein einziger Bezahlvorgang per Watch oder Smartphone in all den Jahren. Weil ich es kann.

Wenn man in einer Kommentarsektion postet muss man damit rechnen Nachfragen zu kriegen.

Und wer nur seinen Senf abgeben will der kann ja selbst bloggen oder bei FB posten.

Oder halt alternativ gar nicht.

Was soll daran umständlich? In der Zeit, wo Joe Average versucht mit seinem Smartphone zu bezahlen hat man auch locker die Karte gezückt und bezahlt.

Ich zahle nur noch per Smartphone.

Die höhere Bequemlichkeit ergibt sich bei mir daraus, dass ich generell auf das Portemonnaie verzichten möchte. Personalausweis, ADAC-Karte, Krankenkasse – alles auf dem Smartphone. Das Portemonnaie steckt ganz, ganz tief unten in meinem Rucksack.

Die „Zielvorstellung“ ist, dass ich das Portemonnaie gar nicht mehr (dabei) haben möchte, sondern das Smartphone für ALLES nutze.

Das Smartphone hingegen ist für mich jetzt schon alle paar Minuten ein Gebrauchsgegenstand. Ob Einkaufszettel, Eieruhr, 2FA-Login oder Parkschein — das Smartphone steckt immer sofort griffbereit in immer der gleichen Tasche. Würde mich nicht wundern, wenn ich das am Tag über 100x entsperre.

Dabei bin ich nicht mal ein Fan von Smart-Home — sowas käme mir überhaupt nicht in den Sinn, weil ich Infrarot-Lichtschalter und Drehregler sehr viel praktischer finde als die smarten Versionen.

Kartenzahlung ist nicht umständlicher als das Smartphone. Letzteres ist bei mir eine reine Fallbacklösung, da ich natürlich nicht immer alle Karten dabei habe, auf dem Smartphone dann schon.

Zahlung mit dem Smartphone ist sicherer und geht schneller. Alleine schon weil die manuelle Eingabe der PIN am Terminal entfällt.

Solange der Akku noch Strom hat, ja.

Ich kann mich ehrlich nicht mehr daran erinnern, wann mir das letzte Mal der Akku leer gelaufen ist als ich unterwegs war. Hängt jede Nacht am Strom, hält deutlich über nen Tag…

Für mich rein theoretisches Problem…

Mich kann nachher auch ein Auto überfahren wenn ich über die Straße gehe.

Kontaktlos geht ohne PIN. Die wird nur alle Jubeljahre mal abgefragt.

Umständlicher ist schwierig zu definieren. Das Smartphone ist etwas schneller.

Karte hält man davor und muss bei größeren Beträgen eine PIN eingeben. Gelegentlich muss man auch so eine PIN eingeben

Smartphone zieht man raus entsperrt es mit dem Fingerabdruck und braucht keine PIN, auch bei größeren Beträgen nicht.

Aber ja umständlicher würde ich die Kartenzahlung nicht nennen, aber langsamer

Hallo Gerd, vor allem hat die Karte keinen Akku, braucht kein WLAN- oder Mobilfunknetz sondern ist ein rein passives Instrument wie ein Geldschein.

Sie wiegt auch so wenig wie ein Geldschein – Smartphone und Hartgeld sind dagegen ein spürbares Gewicht als „Klotz in der Tasche“.

Fände es gut wenn es zukünftig mehr als vierstellige PINs für karten gäbe – mehr Stellen bei der PIN-eingabe ist hoffe ich dann mehr Sicherheit , auch gegen den Blick über die Schulter … da muß der Ausspähende sich dann mehr fingerbewegungen in der richtigen Reihenfolge merken.

Eine Karte ,kann man auch in der kleinen Innentasche einer Badehose mitnehmen, ein Smartphone nicht.

Also so leicht wie Bargeld, energie-unabhängig wie Bargeld , Vorteil vom bargeld ist und bleibt die Datensparsamkeit, Vorteil der karte schnelles Zahlen und kein herumfummeln mit Wechselgeld.

So ein komplexes Gerät wie ein Smartphone , also ein Kleincomputer, erscheint mir angesichts der völlig narrensicheren Plastik-Karte irgendwie als „Overkill“ beim Bezahlen.

Und ja ich gehe zur Bude um die Ecke schon mal ohne Smartphone, aber mit karte zum Zahlen.

Ist deine Karte gestohlen kann jemand (mit genug krimineller Energie) alles mögliche damit anstellen, weil er deine Namen unmd deine Bankdaten hat. Da kannst Du die Karte selber sperren, Du hast trotzdem endlos Probleme. „Karte“ mit nur ein Sicherheitsebene von vier! Zahlen hat letztlich Zugriff auf dein gesamtes Geld – das ist Sicherheitstechnisch komplett aus der Zeit gefallen.

>hat die Karte keinen Akku, braucht kein WLAN- oder Mobilfunknetz

Zumindest Apple Pay geht mit einem komplett offlinen iPhone; ob das Terminal eine Verbindung braucht unterscheidet sich anscheinend von Modell zu Modell aber da besteht dann kein Unterschied zwischen iPhone und Plastikkarte in der Kundenhand. Probleme mit leerem Akku sind mMn genauso unnötig wie mit leerem Tank auf der Autobahn liegenzubleiben.

>Fände es gut wenn es zukünftig mehr als vierstellige PINs für karten gäbe – mehr Stellen bei der PIN-eingabe ist hoffe ich dann mehr Sicherheit , auch gegen den Blick über die Schulter

Damit die Leute noch länger am Terminal brauchen und sich einen komplexeren PIN merken müssen? Dagegen gibts bei der biometrischen Authentifizierung auf deinem eigenen Smartphone nix auszuspähen…

>Und ja ich gehe zur Bude um die Ecke schon mal ohne Smartphone, aber mit karte zum Zahlen.

Das wird ein Generationenunterschied sein. Ich gehe regelmäßig ohne Geldbeutel raus (Joggen, Gassi) aber ohne Smartphone war ich allermindestens seit Covid nicht mehr unterwegs.

Eine aktive Internetverbindung braucht man beim Bezahlen mit Google Pay nicht, da kann das Smartphone Offline sein. Ein PIN Aussperren entfällt ebenfalls wenn man es mit dem Fingerabdruck entsperrt, das sind durchaus Vorteile des Smartphones. Das es größer ist und der Akku geladen sein muss kann man als Nachteil ansehen, aber die meisten haben in den meisten Fällen eh eines dabei

Das Smartphone (iPhone) braucht auch weder WLAN noch Mobilfunk, wenn man damit an der Kasse zahlt.

Bei Aldi um die Ecke habe ich keinen Empfang und musste schon mit dem iPhone zahlen, als ich mal nicht genug Bargeld dabei hatte.

Sonst zahle ich bar, natürlich.

Nur Bares ich Wahres.

Ich zahle nur mit Karte. Manche Gelegenheitskäufe fielen aus, weil nur Bargeld akzeptiert wurde, ich aber keins dabei hatte. Auf das Smartphone verzichte ich noch, ich denke Big US Tech hat schon genug Daten von mir.

Ich zahle meistens mit der Watch. Gefolgt von Debitkarte und zum Schluss in seltenen Fällen mit Bargeld.

Ich bezahle ausschließlich mit dem Smartphone oder der Smartwatch.

Wer einmal seine Scheu überwindet und mit Karte bezahlt, ist für die Bargeld-Fraktion verloren. Zu einfach, zu bequem.

Bargeld war die beste Lösung, bis etwas besseres kam: Karte, Apple Pay, das ganze Programm.

Hallo BlackMac, gebe dir teilweise recht:

Ich sehe klar immer noch den Vorteil der Datensparsamkeit beim Bargeld – nach der Abhebung von der Bank verliert sich jede Spur wann, wo und wofür ich den abgehobenen Betrag verwendet habe.

Das mache ich aber nur noch wenn mir die Unsichtbarkeit dieser drei „w“ wichtig ist oder es sich z. B. um ein Geldgeschenk zum Geburtstag oder so handelt.

Sonst bin ich binnen relativ kurzer Zeit vom reinen Bargeld-Zahler zum Kartennutzer geworden – genau wegen der von dir geschilderten Vorteile: kein Abzählen, Nachzählen, kein vom Münzgeld schweres Portemonaie mehr in der Tasche .

Könnte mir sogar vorstellen Bezahl-_Ringe zu nutzen – sie können sogar mit ins Wasser oder in den FKK-Club und sind dennoch ohne Akku und netzanbindung wie das Smartphone.

Und wo soll man im FKK-Club mit dem Wechselgeld hin – lach !

Ich zahle seit zig Jahren inzwischen 95% alles mit der Apple Watch.

Dito, fast nur ApplePay mit der Watch und die Plastekarte wird nur fürs gelegentliche Geldabheben genutzt.

Du hebst mit der Watch Geld ab? Würde mich stark wundern wenn das tatsächlich geht…

Das funktioniert, mache ich auch. Geht aber nicht mit allen Automaten und Banken.

Google Pay, Mobiles Bezahlen Sparkasse EC und sehr selten novh Bargeld

Die Unterscheidung zwischen Karte, Phone, Watch, QR,… im stationären Handel ist doch völlig überholt und nicht mehr zeitgemäß.

Man zahlt entweder bar oder unbar. Punkt.

Lidl Pay ist auch unbar – so what?

Vor den Discounter-Apps mit Bezahlfunktion sollte man eher warnen. Da passiert dann genau das, wovor die Barzahler-Fraktion Angst hat. Man wird als Kunde getrackt. Der Einkauf wird vollumfänglich gescannt und für Reklamezwecke genutzt. Außerdem ist damit dem Datenhandel Tür und Tor geöffnet.

Wer das wegen ein paar Euro Rabatt/Jahr machen will, dem sei es freigestellt. Aber bitte nicht rumjammern, wenn man mit personalisierter Werbung auf allen Kanälen zugemüllt wird.

Naja, Lidl Pay nutzt die Dienstleistung von TinkAB, einem Zahlungsdienstleister mit Sitz in Schweden. Tink wiederum befindet sich vollständig im Besitz von Visa. So gesehen ist Lidl Pay eigentlich nicht nötig und sammelt nur Daten.

Ach, die Barzahler Fraktion hat in großen Teilen eine Payback-Karte und redet trotzdem vom Bargeld als einzig Wahres Zahlungsmittel. Kognitive Dissonanz.

Auch das Smartphone mit aktivierter Standorterkennung schleppt die Barzahler-Fraktion mit sich rum. Aber Hauptsache was von Datensparsamkeit und dem gläsernen Kunden faseln.

Bei Unbar hast du aber die Wahl zwischen lokalen Anbietern und US Big Tech. Wähle weise.

Ich zahle mit Apple Watch, mit IPhone wenn ich noch digitale Kundenkarten nutze und dann das Smartphone sowieso in der Hand habe. Selten mit Girocard. Bargeld nur dort, wo nichts anderes akzeptiert wird. Läden wo nur Bargeld geht gehe ich auch schon mal weiter oder kaufe halt nichts

Gefühlte 99% mit Apple Pay (Visa credit und Girocard). Notfall 20€ kommen wirklich nur zum Einsatz, wenn es nicht anders geht.

Ich kann es überhaupt nicht mehr nachvollziehen warum man gerne bar bezahlt.

Damit kleine Läden noch leben können, weil die nicht wie die Großen so einfach Steuern und Kosten umgehen können und weil wenn deine Daten in Zukunft für Versicherungen auf dein Kaufverhalten zurückzuführen sind es dich teuer zu stehen kommen wird. Das gibt es ja bei der DEVK und anderen schon bei Autos. Bremst du einmal zu doll auch wenn eine Gefahr Voraus geht oder beschleunigst zu viel dann kostet es dich mehr oder weniger je nach Fahrverhalten.

Noch freiwillig aber machen ja genug Leute schon mit um das zu Stärken damit man Argumente hat in der Politik bis es Pflicht wird.

Wer weiß auch ob irgendwann du auch als Bürger in einem Cyberkrieg herangezogen wirst und man dir dann für einen Kauf den du getätigt hast zu einer Zeit an einem bestimmten Ort dich als Opfer nimmt.

Für die ist es zumindest auf deine Kontobewegungen zu schauen ein leichtes.

Gibt noch viele andere Gründe aber kann man sich ja selbst informieren und sagen ja viele Politiker auch gründe gegen Kartenzahlung.

Aber so lange man sich Stumm Blind und Taub stellt…

Das Argument mit den Steuern und Gebühren für die kleinen Läden wird nicht besser oder richtiger, wenn man es ständig wiederholt. Ja, eine Kartenzahlung ist mit Gebühren verbunden. Aber das Handling von Bargeld ist auch nicht kostenlos. Wenn man sich mal die Mühe macht, die Kosten für die eine und die andere Variante gegenüber zu stellen, könnte man durchaus zu dem Ergebnis kommen, dass es nicht unbedingt so ist, wie es zunächst scheint. Aber wie du schon sagst, man kann sich ja selbst informieren. Das muss man aber auch wollen, und das gilt für beide Seiten.

>Damit kleine Läden noch leben können, weil die nicht wie die Großen so einfach Steuern und Kosten umgehen können

Und deshalb soll ich denen jetzt bei der Steuerhinterziehung helfen oder was?

>deine Daten in Zukunft für Versicherungen auf dein Kaufverhalten zurückzuführen sind es dich teuer zu stehen kommen wird

Bei so viel Misstrauen (ich sage nichtmal dass das falsch ist) würde ich mir viel eher Gedanken um die Kameras in den Läden (vor allem im Kassenbereich) machen.

Ich glaube dein Aluhut sitzt etwas zu eng

Oh je. Ich lass dich mal in deiner Schwurbel Bubble. Aber zu zwei Punkten:

Du zahlst also gerne in kleinen Läden in bar, damit die Steuern hinterziehen können, weil die sonst nicht überleben können, ok. Ich sehe es eher so, dass kleine Läden mittlerweile viel Umsatz verlieren, wenn sie keine Kartenzahlung anbieten.

Und Apple Pay ist eine recht anonyme tokenbasierte Zahlungsmethode. Der Händler erhält keinerlei Daten von mir und kann daher auch nicht mein Kaufverhalten tracken.

Du solltest dein Smartphone wegschmeißen, dadurch bist du nämlich wirklich gläsern, weil man dich immer orten kann bzw. nachträglich sehen kann wo du warst.

„Ich sehe es eher so, dass kleine Läden mittlerweile viel Umsatz verlieren, wenn sie keine Kartenzahlung anbieten.“

Genau das. Läden und Restaurants, in denen ich nicht „mit Karte“ zahlen kann, meide ich konsequent. Es gibt genug Alternativen.

„Damit kleine Läden noch leben können, weil die nicht wie die Großen so einfach Steuern und Kosten umgehen können “

Wenigstens einer, der ehrlich Steuerhinterziehung als Grund angibt

Ich zahle nahezu überall mit Visa Debit per Apple Watch. Für die wenigen renitenten Sparkassenterminalbesitzer habe ich eine Girocard als Backup im Portemonnaie (brauche ich so 2-3x pro Jahr).

Außerdem habe ich immer vorsichtshalber um die 100€ Bargeld dabei.

Im Handel brauchte ich das Bargeld in den letzten Jahren 1x als bundesweit die Terminals ausgefallen waren. Ansonsten regelmäßig für meinen Friseur und fürs Parken (oft gehen die Kartenleser an den Parkscheinautomaten hier in der Gegend nicht).

Für mich ist das eine gute Kombination. Ich würde mir wünschen wenn eine Karte per Watch für alles reichen würde, aber das wird noch ewig dauern.

Zudem verstehe ich Menschen die aufgrund der Anonymität Bargeld bevorzugen.

Bei den biometrischen Bezahlmethoden in der Umfrage muss ich gleich an China denken, wo sie per Gesichtsscan bezahlen. Das ist sicher auch der feuchte Überwachungstraum einiger Politiker im Westen.

Deinem Wunsch nach „einer Karte für alles“ könnte man vielleicht schon nachkommen. Ist deine Visa mit dem Girokonto der Sparkasse verknüpft? Dann könntest du zusätzlich zur Visa deine Girocard auf der Apple Watch hinterlegen und damit zahlen, jedenfalls dort, wo die Zahlung per Visa keine Vorteile bringt.

>> Bei den biometrischen Bezahlmethoden in der Umfrage muss ich gleich an China denken, wo sie per Gesichtsscan bezahlen.

Bezahlen mit biometrischen Merkmalen ist nicht zwangsläufig unsicherer als die beliebter werdende Kartenzahlung. Kritisch wird es immer dann, wenn der Staat oder andere Autoritäten den Zugriff haben und das Einkaufsverhalten, Standortdaten usw. miteinander verknüpfen können.

https://netzpolitik.org/2024/neues-bka-system-polizeiliche-gesichtserkennung-geht-steil/#netzpolitik-pw

Bei mir dominiert Kartenzahlung, je nach Situation mit Smartphone, Armband oder Uhr. Bargeld nutze ich fast nur noch am Wochenende, wenn ich abends unterwegs bin, oder auch bspw. beim Besuch von Stadt- oder Volksfesten, wo nach wie vor oftmals leider keine Kartenzahlung möglich ist. Ansonsten habe ich ohne konkreten Anlass auch gar kein Bargeld dabei.

Ich zahle zu 90% mit Google pay. Das Smarthone ist eh immer dabei.Und sowohl WLAN als auch mobile Daten sind da im Moment des Zahljngsvorgangs gar nicht nötig, wie oben falsch behauptet wurde. Der Rest ist Bargeld, 100€ sind immer im Portemonnaie. Eine Girocard besitze ich nicht mehr.

Keine Ahnung warum sich kleine NFC Sticker nicht stärker angeboten werden. Gibt’s in anderen Ländern.

Deutlich kleiner und praktischer als eine Karte.

Bezahlen per Ring sollte auch mal kommen. Gibts überhaupt einen Ring der das schon kann? Samsung und Xiaomi können es nicht. Oura afaik auch nicht.

Wenn es Dir nur darum geht, mit einem Ring zu bezahlen, geht das schon längst mit PAGO. Aber da fehlen eben die ganzen Fitness- und Tracking-Features. Ein Ring, der alles bietet, steht wohl tatsächlich noch aus, ich warte da auch drauf.

Hallo Chris R. , aber gerade das mag ich an meiner Bezahlkarte oder eben einem reinen Bezahl-Ring, den du ja auch beispielhaft nennst, danke dafür.

Das Fehlen von „Fitness- und Tracking-Features. “ gerade das will ich:

Ich mag mich nicht gegenüber irgendwem offenbaren ob ich mich im Sinne irgendwelcher Gesundheits-Apostel fit halte oder vegan lebe – vegan und dahinvegetieren klingt nicht umsonst ähnlich – . Auch hinsichtlich meiner aufenthaltsorte getrackt zu werden mag ich nicht. Deshalb darf dann das handy mal ausgeschahltet bleiben. Und ich nutze sowieso generell keine fitness-Aps oder payback und Co. Mein Eß-, Konsum- oder sonstwie-Verhalten geht niemand was an außer mir.

ein reiner Bezahl-ring, sozusagen eine Girocard am Finger, ist ideal für einen Alltag ohne schweres Portemonaie oder den Glasklotz in der Hosentasche.

>> Gibts überhaupt einen Ring der das schon kann?

Pagopace bietet Ringe mit Bezahlfunktion an. In Verbindung mit Curve soll sich jede Visa oder Mastercard Karte (ausser DKB) mit dem Ring verbinden lassen. Nachteil: Bei Zahlungen über 50€ muss eine PIN eingegeben werden. Ob das mit der kostenlosen Curve-Variante funktioniert, konnte ich nicht herausfinden.

https://www.pagopace.de/

Manche Volksbanken bieten Bezahlringe an: https://www.volksbank-freiburg.de/privatkunden/girokonto-kreditkarten/bank-und-kreditkarten/wearables.html

Es ist erschreckend, wie viele Leute denken, dass der Händler nachvollziehen kann, wer seine Rechnung mit einer Bezahlkarte (Kredit, Debit oder Girocard spielt erst recht keine Rolle) beglichen hat. Mit Hilfe des Bezahlterminals wird ein Bezahltoken generiert. Das gibt nur dem kartenausgebenden Geldinstitut bekannt, dass Kunde XY beim Händler Z einen Betrag bezahlt hat. Mit diesem Token wird die Forderung des Händlers beim Geldinstitut legitimiert und in internen Abläufen beim Geldinstitut, dem Kunden in Rechnung gestellt bzw. direkt von seinem Girokonto abgebucht. Im Gegenzug wird selbstverständlich der Kunde XY darüber informiert, dass er beim Händler Z etwas bezahlt hat. Viel mehr Datenschutz bei unbarer Zahlungsweise geht wohl kaum. Bei jeder Banküberweisung gibt man mehr persönliche Daten preis als bei einer Kartenzahlung. Einige führen gerne das Thema „Datensparsamkeit“ an. Okay, für Barzahlungen bis zu einem vom Gesetzgeber festgelegten Betrag, ist keine Angabe persönlicher Daten notwendig. Das ist allerdings bei der Kartenzahlung, darunter muss man auch Smartphone und Smartwatch subsumieren, genauso.

Ich nutze ungern eine Kredit- oder Debitkarte meiner kontoführenden Bank für Bezahlvorgänge. Die bleibt dem Geldausgabeautomaten vorbehalten, solange man nicht überall per Karte bezahlen kann und diese „Notlösung“ braucht.

Liebe Bargeldfanatiker, eure Bargeldbeschaffung ist deutlich besser zu überwachen als meine Kartenzahlungen. Bargeld verursacht neben Kosten für die Händler auch das Risiko von Raub und Diebstahl.

Stimmt, ich zahle seit den 90ern mit Kreditkarte wo es eben geht. Das schöne ist das Corona den Kartenzahlungsdurchbruch gestartet hat. Mittlerweile nimmt fast jeder Kreditkarten, in Bayern zwar noch nicht so viele wie im Noreden aber auch da wird es besser….

Maus versichert „Der Käse ist sicher“

Ich bezahle meistens mit Bargeld, ausser bei höheren Beträge 100+ mit Karte

ich zahle seit ein paar Monaten wieder mit der EC/Giro Karte, da die Einrichtung der Kreditkarte auf dem neuen Handy „einen Anruf bei der Bank“ benötigt (danke Commerzbank…).

Geht fast so gut wie Handy ranhalten, nur dass man ab und zu Mal die Pin eingeben muss. Naja, so vergesse ich sie wenigstens nicht 😉

Grundsätzlich zahle ich immer mit Karte/Handy wo es geht, Bargeld hebe ich beim Supermarkt ab, weil es nicht ohne geht. So ein Schmu wie „wenn ich nicht mit Karte bezahlen kann gehe ich“ hab ich noch nie gemacht. Hört sich nach MasterCard Werbung an.

Wie so vieles.

Alles hat seine Zeit.

Meine Kreditkarte – so sagt sie zumindest aus – ist auf das Erstellungsjahr 1987 datiert.

Seitdem zahle mich mit meinem „guten Namen“. You know what I mean.

Mittlerweile auch via Smartphone als auch Uhr.

So, what? Bequem und eines der beiden habe ich GARANTIERT immer dabei.