Bankgeschäfte finden inzwischen hauptsächlich online statt

![]() von André Westphal | 21 Kommentare

von André Westphal | 21 Kommentare

Bankgeschäfte werden immer häufiger online erledigt und nicht mehr vor Ort am Schalter oder am Automaten. Zumindest postuliert das die Postbank Digitalstudie 2024: Nur noch ein Fünftel ihrer Bankgeschäfte erledigen die Befragten demnach in der Filiale. Mehr als jedes dritte Bankgeschäft werde dabei bereits per App abgewickelt.

Im Vergleich zum Vorjahr ist der Anteil der über die App erledigten Bankdienstleistungen um vier Prozentpunkte, auf 36 Prozent, gestiegen. Damit liegen die Apps dicht hinter den Web-Portalen der Banken, die derzeit für 38 Prozent der Bankgeschäfte genutzt werden. Die Bedeutung der Internetseiten hat über die Jahre abgenommen. Es zeichnet sich also eine Entwicklung weg vom Web- und hin zum App-Banking ab.

Apps sind dabei vor allem bei den 18-39-Jährigen immer beliebter. Für 45 Prozent ihrer Bankgeschäfte nutzt diese Altersgruppe der Digital Natives eine mobile Anwendung. Die ab 40-Jährigen erledigen nur 33 Prozent auf diese Weise. Die Digital Immigrants besuchen häufiger das Online-Portal ihrer Bank: Die Älteren tätigen 42 Prozent ihrer Überweisungen und Co. derzeit über ihren Internet-Browser. Die Jüngeren nutzen diesen nur für 27 Prozent ihrer Geldgeschäfte. Unerwartet für mich: Jüngere telefonieren zugleich häufiger mit ihrer Bank – für immerhin elf Prozent ihrer Bankanliegen rufen die Jüngeren per Telefon, Handy oder Videokonferenz ihre Bank an – fast dreimal so häufig wie die ab 40-Jährigen (vier Prozent).

Online-Banking wird wegen der Flexibilität gewählt

Als Gründe für das Online-Banking nennen die Befragten unter anderem den Zugriff rund um die Uhr, Zeitersparnis und Komfort sowie Unabhängigkeit von den Öffnungszeiten der Filiale. Letzteres wird meines Erachtens ja auch durch die Banken forciert, die mit ihren mickrigen Öffnungszeiten Berufstätigen im Grunde kaum eine Chance bieten, eine Filiale überhaupt noch zu betreten. 80 Prozent der Befragten achten auch auf die Gebühren, die beim Online-Banking oft geringer ausfallen als in der Filiale.

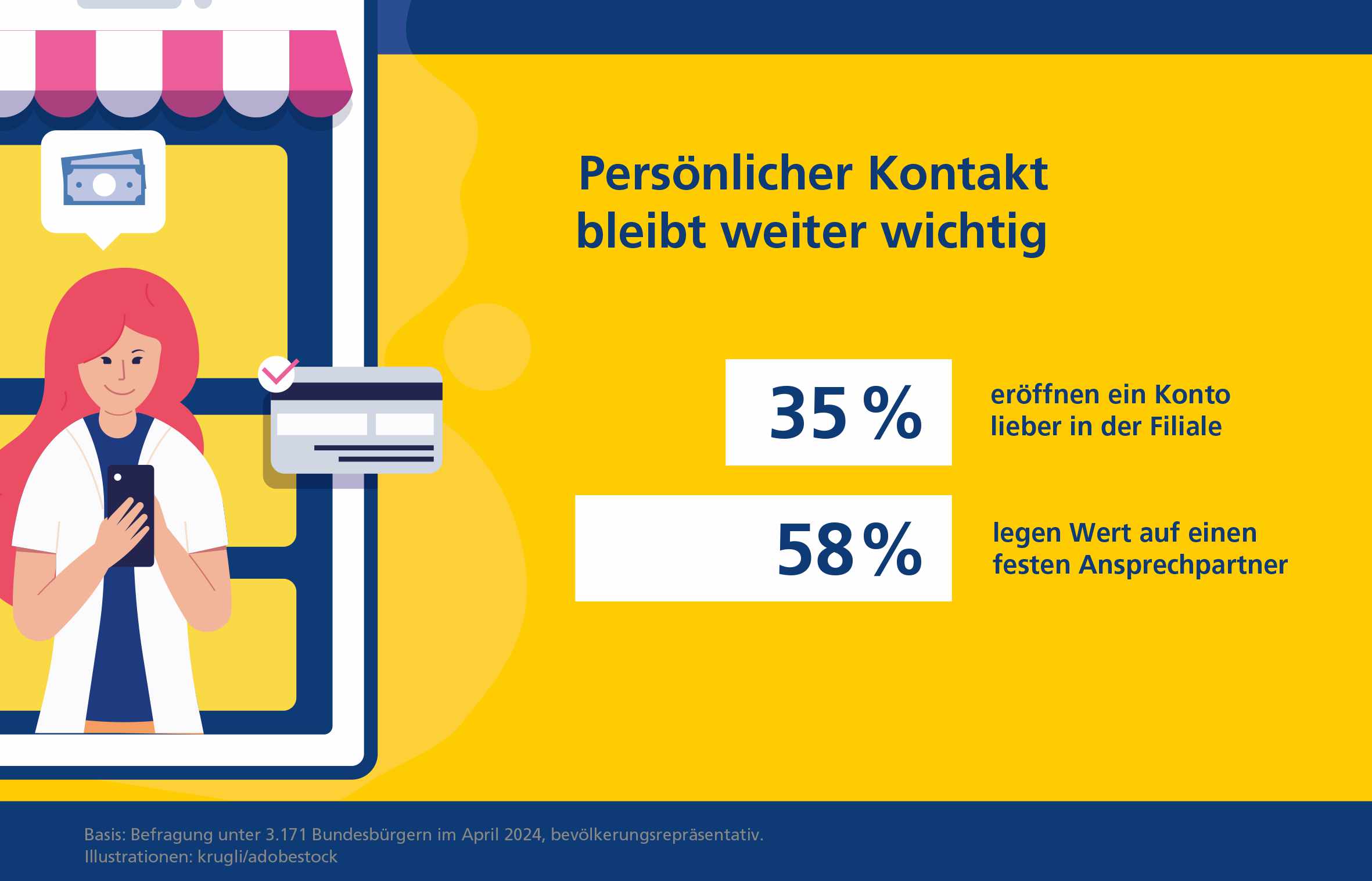

Es gibt aber auch Skepsis, denn 55 % haben beim Thema Sicherheit Bedenken. 58 Prozent der Befragten legen weiterhin Wert auf eine persönliche Beratung durch feste Ansprechpartner. Allerdings ist ihnen da egal, über welchen Kanal der Kontakt erfolgt. 70 Prozent der 18- bis 39-Jährigen würden etwa lieber digitale Beratungsangebote wie Videokonferenzen nutzen, anstatt persönlich in einer Bankfiliale anzutanzen. Wie schon erwähnt, dazu wird man ja durch die Öffnungszeiten aber euch gedrängt. Da sehe ich bei den Instituten auch den Wunsch, Personal und damit Kosten einzusparen.

Trotzdem gibt es noch Dienstleistungen, für die einige Bankkunden den Besuch der Filiale vorziehen. Darunter fallen vor allem persönliche Anliegen: Für eine Kontoeröffnung oder einen -wechsel vertrauen 35 Prozent der Befragten eher den menschlichen Beratern in der Filiale als einem digitalen Kanal. Auch wenn es um Finanz- und Anlageberatung geht, kommen ebenso viele gern persönlich vorbei. Einen Kredit beantragen 30 Prozent der Befragten ebenfalls lieber vor Ort. 28 Prozent schließen Versicherungen bevorzugt in der Filiale ab. Nur 13 Prozent holen ihren Kontoauszug allerdings noch persönlich in der Filiale ab und nur 14 Prozent füllen Überweisungsträger vor Ort aus.

Zu beachten ist, dass die Postbank Digitalstudie 2024 wohl nicht unbedingt einer strengen, wissenschaftlichen Studie entspricht und eher als lose Meinungsumfrage zu sehen ist. Wir sehen hier also mehr gewisse Tendenzen.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich musste vor ca. 20 Jahren in die Sparkassen-Filiale, um nach dem Umzug ein neues Girokonto vor Ort zu eröffnen. Weil es damals anderes nicht ging. Dieses Konto existiert schon seit sehr lange nicht mehr, und ich habe sietdem noch nie Bedrängnis gespührt, meine (knappe) freie Zeit noch für solch unnötigen Taten zu opfern. Dafür gibt es schon sehr lange Telefon und Internet.

Ich wurde vor mehr als 20 Jahren mal in die Sparkassenfiliale einbestellt, nachdem ich online ein Konto eröffnet hatte. Der Filialleiter bestand darauf, „seine“ Kunden persönlich kennenzulernen. Diese Bankverbindung ist Geschichte und seitdem mache ich alles online und hatte noch nie ein Problem.

App ist praktisch, Browser genauer. Größter Plus der App ist die Einscanfunktion offener Rechnungen. Folgeaufträge etcpp.

Aber jetzt mal unter uns; warum sollte ich die Bank anrufen wollen?

Ist irgendwie auch klar, wenn der Service immer weiter abnimmt, die Preise steigen und gleichzeitig Mitarbeiter hauptsächlich nur noch Verkäufer für überteuerte und verlustbringende Versicherungen sind. Ich war letztens erst wieder in der Sparkasse, um einen Überweisungsträger für meinen Opa einzuwerfen. Normalerweise werfe ich die immer außen in den vorgesehenen Briefkasten, aber dieses Mal musste ich noch das Datum ergänzen, hatte keinen Stift dabei und wartete noch zehn Minuten bis zur Öffnung und ging rein. Da prangt ein Zettel, Überweisungen über 1000 Euro sollen bitte am Schalter abgegeben werden. Welcher (normale) Berufstätige soll das denn bitte schaffen?

Ich bin selbst wegen des Schließfaches Kunde bei der Bank, werde aber bald kündigen. Die verlangen mittlerweile zwölf Euro für das „All-In-One-Konto“ sowie über 100 Euro für das Schließfach. Die alternativen Modelle sind nur Scheinangebote, die das teure Konto attraktiv gestalten wollen. Gleichzeitig werden Automaten, Kontoauszugsdrucker und Filialen abgebaut. Seit der letzten Erhöhung gilt das „All-In-One“-Prinzip nicht mehr.

Dabei muss ich gestehen: Ich bin für diverse Produkte Kunde bei der oben genannten Sparkasse, einer Volksbank, der ING, der Comdirect, der DKB und habe nebenbei noch Kreditkarten von Barclays, Advanzia, AMEX sowie der TF-Bank. In der Vergangenheit war ich noch Kunde bei der LBB, diversen Anlage-Anbietern und bei den Spielwiesen Curve und Revolut. Geld ist mein Hobby. Ich beschäftige mich gern damit. Die Funktionen im Browser bei der Sparkasse sind aber am besten: Kontowecker per Mail, SMS und App, beste Umsetzung von PSD2 im Sinne von Whitelists für Empfänger, TAN-freie Überweisungen unter 25 Euro und man wird erst 90 Tage nach der letzten TAN-Abfrage beim Login wieder nach einer TAN gefragt, ein super Multi-Banking, HBCI, sie waren mit die ersten Banken, die ausgehende Echtzeitüberweisugen anboten (und den Erhalt des Emfpängers bestätigen) und fast alles ist online einstellbar und als CSV exportierbar. Ausnahmen sind leider Dienste, die (angeblich) eine Unterschrift benötigen. Das beste ist aber, dass es keinen Appzwang gibt, sie mir aber optional einen Mehrwert bieten: Ich kann in der Regel die App nutzen, habe aber die Möglichkeit, zusätzlich einen TAN-Genrator als Fallback einzupflegen und daheim liegen zu haben, falls ich eigenverschuldet mein Smartphone auf der Arbeit vergesse oder es herunterfallen lasse, es verliere oder mir geklaut wird. Und falls doch einmal ein Problem auftaucht, dann habe ich einen Ansprechpartner – auch wenn er mir zusätzlich noch irgendetwas andrehen möchte oder (für mich) beschissene Öffnungszeiten hat.

Als Gegenbeispiel sei die TF-Bank genannt, bei der man bei der Kreditkarte die PIN selbst an ausländischen Automaten nicht ändern kann, die immer eine Bestätigung für den Login sehen möchte und bei der ich seit über einem Jahr einer dreistelligen Summe hinterherrenne und bis auf „Haben Sie Geduld“-Antworten höchstens noch gar keine Antworten bekomme. Das beste ist aber, dass ein Mahnverfahren sich als schwierig herausstellt, da die Bank ihren Sitz im Ausland hat. Die Devise (haha) ist, billig ist nicht besser, Wucher bei schlechter-werdenem Service ist aber auch nicht schön.

Zu der tollen Postbank sei gesagt: Ein geringere Nutzung der Filialen ist logisch, da die meisten geschlossen worden sind und sie von Kunden immer noch als Post angesehen werden, obwohl sie genauso viel Service bieten (können) und die verärgerten Postkunden abwimmeln müssen, wie die Postfilialen im Supermarkt, weshalb Bankkunden bei wirklichen Bedarf ewig warten müssen. Gleichzeitig kriegen sie das Versenden von Unterlagen, die warum auch immer nicht digital übertragen werden, ins Ausland nicht hin und schicken die Briefe weiter an den deutschen Zweitwohnsitz.

Mit Sparkasse und beste App sehe ich genauso. 100xbesser als Volksbank.

Hast du denn noch eine Empfehlung für das beste kostenlose Alternativpaket?

Comdirect, ING oder C24?

Spannend wird es, wenn’s Probleme gibt. Dann zeigt sich die Qualität einer Bank. Ich denke da nur dran, als die comdirect ihre Kunden vor ein paar Jahren für zwei Wochen ausgesperrt hatte. Hat dort keinen gejuckt, das ist der Nachteil von Online only.

Also ob vor Ort ein Ansprechpartner daran was ändert. Der labbert dir noch eine Ausrede vor Ort und wimmelt dich damit ab, das er sich drum kümmert. In Wirklichkeit aber nichts macht, bzw. nichts machen kann.

Wenn die Bank einen Systemfehler hat, dann hilft auch der Besuch in der Filiale und der Mitarbeiter nicht weiter.

Jein! Das Bankverfahren und das Onlinebanking (inkl. App) sind im Frontend und zum Teil in der Middleware zwei verschiedene Paar Schuhe. Wenn es bei letzterem zu Störungen kömmt, kann ggf. der Mitarbeiter der Bank über sein Verfahren noch zugreifen.

Doch! Die haben Notfallprozesse. Wenn gar nichts mehr gehen sollte, bringen die sogar iÜberweisungsbelege per Boten zur Zentralbank.

Beim ersten Teil stimme ich dir zu. Das gilt aber generell bei allen Dienstleistungen.

Beim zweiten Teil: Man sollte generell nicht sein komplettes Vermögen bei einer Bank parken. Dann verkraftet man auch solche Probleme, indem man einfach das andere Konto nutzt.

Also, heutige 39 jaehrige sind sicherlich keine „Digital Natives“. Da ist ein gewaltiger Unterschied zwischen 18 und 39 jaehrigen wuerde ich sagen.

Ich bin 50+ und mache meine Bankgeschäfte schon seit zig Jahren nur online.

Wir haben zwar unsere Konten bei der Sparkassen – aus dem einfachen Grund, weil wird dort auch ein Bankschliessfach haben.

Von reinen Onlinebanken halte ich persönlich garnichts.

Mein Onkel war über 60 (!) Jahre Kunde der Postbank. Nach dem in seiner Nähe die Filiale geschlossen wurde, ist er zur Sparkasse gewechselt. Beim Online Banking fühlt er sich nicht wohl / unsicher aufgrund seines Alters. Das mit den Filialschließungen bei der Post(bank) kann ich leider nur bestätigen. Selbst Filialen die immer gut gefüllt waren, wurden geschlossen. Ich kenne eine (Post)filale, die in fast unmittelbarer Nähe einer Genossenschaftsbank war. Dieser Bank gehört das Gebäude und als die Schließung angekündigt wurde, hatte man Seitens der Bank mit der Postbank das Gespräch gesucht. Man wollte sogar die Mitarbeiter übernehmen, die Postbank dadurch weiterhin geöffnet lassen. Selbst dies half nichts und die Post(bank)filiale wurde geschlossen. Seit dem die Deutsche Bank das übernommen hat, kann man die Postbank vergessen. Wahrscheinlich gibt bzw. gab es irgendwelche Zusagen hinsichtlich der Filialen, die man der Deutschen Bank bei der Übernahme abgerungen hat. Dies offenbar zeitlich befristet.

Gerade weil es fast nur noch Online-Konten gibt, geht der Trend bestimmt auch zum Zweitkonto, früher hatte man immer nur ein einziges Girokonto #KnaxClub und heute reicht eines meistens nicht mehr aus. Der Serviceumfang ist inzwischen sehr unterschiedlich wie bei ING = gar kein Service und Echtzeit-ÜW nur für zahlende Kunden. C24 mit Cash-Verzinsung wie TR. Vivid Money mit Unterkonten in Fremdwährung. Es gibt keinen Anbieter, der wirklich alles anbieten kann: Cashback, normaler Zinsatz auf Cash, Unterkonten, Virtuelle VISA usw…. traurig.

die Frage ist doch was war zuerst da, Henne oder Ei?

Nachdem sie hier 2 Banken zugemacht haben und ich statt 2km nun 7km bis zur nächsten Filiale brauche und man froh sein muss dass 200m die Reiffeisen Bank noch ein Joint Venture Geldautomaten anbietet, ist das mit dem Onlinebanking durchaus praktischer als wieder massig Zeit zu verlieren und hinzufahren.

Kein Wunder dass die Leute darauf keine Lust haben und sich eben Online in wenigen Minuten durchklicken.

Beratung ist das einzige was man bräuchte für Kredite oder Produkte und da wird man verrmutlich auch zu Gunsten der Bank übervorteilt. Also auch kein Argument mehr für ne Filiale.

Ja, weil mir nichts anderes übrig bleibt. Meine Filiale ist nur noch halbtags offen. Wenn ich Nachmittags etwas habe müsste zur nächsten Filiale die größer ist, das sind 4-5 Km und eine völliger Umweg auf der Heimfahrt. Die Hausbank meiner Eltern ist schlimmer. Die haben nur noch zwei Filialen im gesamten Stadtgebiet, von früher 11 und nur eine hat einen Geldautomaten. Ich hebe jetzt für die Ab und Zu mal Geld ab, damit die überhaupt etwas haben (übersteigt oft was der Supermarkt auszahlt). Da deren Filiale auch nur noch halbtags offen ist, gibt es für die beiden jetzt Online Banking. Ich zahle mit KArte, Uhr etc. Aber Bargeld ist mir sehr Wichtig. BEsonders halt eine Filiale, in der ich einlaufen kann. Wieso? Weil ich letztens nach einer Dienstleistung online gesucht habe, zwar gefunden aber fand ich nicht so günstig, trotz Preisvergleichen. Versuch bei der Hausbank „Ja da kann ich noch was machen, einen Moment“….weit günstiger als vorher gefunden. Und nun?

Welche Filiale? In unserer 30.000 Kleinstadt gibt es noch die Sparkasse und die VR-Bank. Alle anderen sind weg. Ich vermisse sie aber auch nicht. Nur die Geldautomatensprenger nerven. Tja, Polizei gibt es hier leider auch nicht mehr.

Ich habe mein erstes Konto 1998 eröffnet und noch nie etwas anderes als Onlinebanking gemacht. Seit 2006, als ich Brokerage benötigte, dann auch das Konto bei der Filialbank gekündigt. Habs nie bereut und bis jetzt unterm Strich einen mittleren vierstelligen Betrag an Kontoführungsgebühren gespart. Das muss man sich mal vergegenwärtigen.

Die ortsansässigen Banken kann man bestenfalls noch als Drecksläden mit der Tendenz zum Kundenbetrug betiteln. Früher konnte man die hohen Gebühren ja noch mit den Kosten rechtfertigen breit in der Fläche vertreten zu sein. Da wurden aber jetzt alle Fillialen geschlossen. Meine Nachbarin arbeitet bei der Sparkasse und muss 70-80jährigen Rentnern mit eigener Immobilie Bausparverträge verkaufen weil dort die größte Rendite steckt. Das ist doch systematischer Betrug.

Ich bin seit geschätzten 25-27 Jahren ING Kunde. Und in der Zeit haben sie nie versucht mich zu beraten. Nur als ich gezielt nach einer Immobilienfinanzierung gefragt habe. Und da hat die ING vor einigen Jahren einen Spezialisten aufgekauft und das merkt man auch. Aktien und Fonds auch gut aber Spezialisten in meinem Bekanntenkreis sagen das das nichts für Daytrader ist. Mir Egal. Mein Pantoffelportfolio hat mittlerweile 100% Kursgewinn und schüttet auch ordentlich Dividende aus. Darauf hatte ich das damals eigentlich auch ausgerichtet. Der Kursgewinn ist nur ein Plus. Zweitkonto C24. Beste App meiner Meinung nach und auch gute Zinsen aufs Tagesgeld. Drittkonto Revolut. Habe dort mehr Krypto durch kleine Kurse verdient als ich je an Euro eingezahlt habe.

Ich gehe gelegentlich zu meiner Bank um Bargeld abzuheben. Überweisungen mache ich über den Browser, das ist entspannter als in der Filiale am Automaten. Überweisungen kann man dort nicht mehr am Schalter tätigen, es gibt keinen Schalter mehr. Bei Beträgen über 10.000€ wird das ganze dann zum Alptraum. Aus Sicherheitsgründen lege ich Wert auf die Trennung von Smartphone und PC, ich traue den App´s auf dem Telefon nicht wirklich.