Wero: Internetbezahldienst soll am 2. Juli starten

![]() von caschy | 51 Kommentare

von caschy | 51 Kommentare

Wero, ein neues Zahlungssystem aus Europa, wurde unter der Führung der European Payments Initiative (EPI) entwickelt, um mit bekannten Diensten wie PayPal und Apple Pay zu konkurrieren. Als digitale Wallet konzipiert, erleichtert Wero sowohl Smartphone-zu-Smartphone als auch Konto-zu-Konto Transaktionen und zielt darauf ab, die bevorzugte Zahlungslösung in ganz Europa zu werden. Die Einführung von Wero war für Ende Juni geplant, die Sparkassen sprechen nun vom 2. Juli. Die Apps der Teilnehmerbanken werden derzeit aktualisiert und die AGB angepasst:

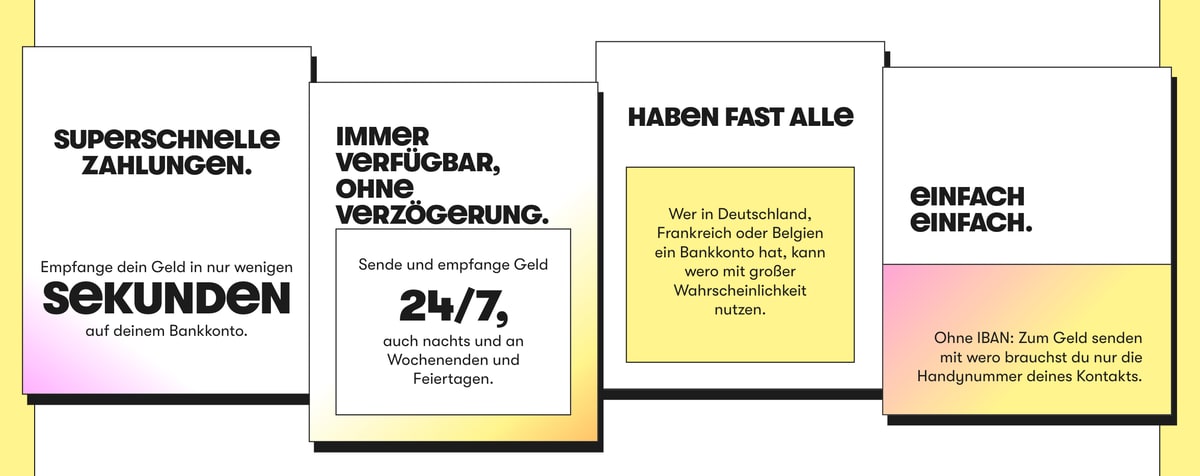

Zu den EPI-Mitgliedern gehören Banken wie die Sparkassen, ING, Deutsche Bank sowie die Volksbanken und Raiffeisenbanken. Sie unterstützen Echtzeitüberweisungen mittels der „SCT Inst“ Instant Payment-Technologie, auch über Ländergrenzen der EU hinweg.

Wero wird in die Anwendungen der angeschlossenen Banken eingebettet und es ist ebenfalls geplant, eine eigenständige App für Android und iOS zu entwickeln, die zunächst in Belgien, Frankreich und Deutschland und später im nächsten Jahr auch in den Niederlanden sowie weiteren europäischen Staaten verfügbar sein wird. In einem späteren Schritt ist die Integration in Online-Shops und lokale Geschäfte vorgesehen.

Klingt gut? Nun ja, muss man sehen. Im Hintergrund muss ein Konto von euch werkeln und letzten Endes benötigt ihr Akzeptanzstellen (off- sowie online), wo ihr damit bezahlen könnt. Ob das so flugs ins Rollen kommt? Aus meiner Sicht hat man das schon jetzt ordentlich vergeigt, denn die Kommunikation ist absolut Null – auf allen Kanälen. Immerhin hat man damit etwas gemein mit anderen (deutschen) Insellösungen, die es nicht geschafft haben.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Ich begrüße immer Alternativen zu PayPal und co, aber (zumindest bei uns) machen wir einfach Sofortüberweisungen – wo soll da dann der Vorteil von Wero liegen?

Man kann zum Beispiel (so schließe ich es aus der Grafik oben) P2P Geld an Mobilnummern schicken. Ist sicher einfacher als IBAN auszutauschen.

Ich möchte nicht das jeder meine iban kennt.

Warum nicht? Es könnte dir jemand Geld überweisen?

Mit der IBAN können sich Betrüger bei Onlinediensten anmelden und sich als Kontoinhaber bezeichnen.

Irgendwann kommen dann Abbuchungen und die wirkliche Kontoinhaber hat erstmal den Ärger. Der kann zwar zurückbuchen, die Unternehmen, bei denen die Betrüger Dienste ergaunert haben, werden sich dann melden und man muss sich mit denen auseinandersetzen Kostet Zeit und Nerven.

Wenn Du an jemanden Geld per Onlinebanking überweist, wird beim Empfänger Deine IBAN nicht angezeigt

Die IBAN wird sehr wohl beim Zahlungsempfänger angezeigt. Es gibt vielleicht eingeschränkte Online-Banking Websites, dies ist aber die Seltenheit und selbst dann meist via Fints oder HBCI Software sichtbar…

Knopf für Rücklastschrift drücken. Ist gar nicht schwer. Mit Einzugsermächtigung 2 Monate möglich. Ohne über 1 Jahr.

Kommt vermutlich drauf an wie einfach das zu benutzen ist. Bei Paypal braucht man nur die E-Mail-Adresse, komplizierter sollte es nicht sein. Oben steht was von Handynummer. Für Leute die man sowieso in den Kontakten hat ist das toll, irgendeinem Kleinanzeigen-Käufer würde ich meine Handynummer aber nicht geben.

„Gestützt von … den beiden größten europäischen Acquirern.“ [Artikelgrafik] – Hä?

Nicht mal die Commerzbank ist hierzulande dabei.

Die Commerzbank ist kein Acquirer. Die gemeinten Unternehmen sind Worldline und Nexi und liegen tatsächlich auf Platz 1 und 2 der größten Merchant Acquirers in Europa.

Siehe zum Beispiel:

https://www.linkedin.com/pulse/45-largest-merchant-acquirers-europe-2022-frederic-loos/

Für „Konto zu Konto“ gibts SEPA, richtig heißer Sche** und für „Smartphone zu Smartphone“ gibts PayPal. Da kann man jetzt schimpfen. Der Vorteil ist aber, dass man via PayPal natürlich mehrere hinterlegte Zahlungsmittel zur Auswahl hat. Hat man mehrere Girokonten, dürfte es auch bei WERO spannend werden, ob man diese in einem Account hinterlegen kann… Falls nicht, ist das der erste Sargnagel. Im Grunde wird NULL KOMMA NIX angeboten, was nicht schon längst anderweitig verfügbar wäre…

Falsch. Die Gebühren sind der Knackpunkt.

Mit Wero sind die Transaktionskosten für stationäre Händler erstmals auf dem selben Niveau wie Bargeldhandling und vernachlässigbar.

Damit entfällt das beliebte Argument für die ganzen cash only Läden und Restaurants.

Es spart sogar Zeit, je weniger Bargeld nach jeder Schicht abzurechnen ist, desto schneller ist man fertig.

Das könnte dann zB wie in China laufen, wo jede Bude einen QR Code an der Kasse hat, mit der Wero App scannen, der Händler bekommt sofort sein Geld per instant SEPA.

Man kann insbesondere MasterCard, Visa und Amex rausschneiden, das wird auch alle Anbieter interessieren die schon bisher „Kartenzahlung“ anbieten, das deutsche Synonym für alles außer Bargeld, aber natürlich auch gerne die Transaktionsgebühren sparen würden.

Und wenn sich das durchsetzt kommt der Rest von selbst. Wenn’s dann wirklich nach und nach in der ganzen EU ausgerollt wird ist das System sogar so groß, dass es in Zukunft sogar international eine Alternative für die amerikanischen Schemes sein könnte.

Das mit dem QR Code gibt es doch auch bei PayPal oder irre ich mich? Ich meine ich hab das an einigen Aral Tankstellen schon gesehen.

Wero hinkt hinterher, man müsste jetzt schon Authentifizierung und API’s anbieten, das man es einpflegen kann, das zum Start alles bereit wäre. Gibt es aber von seiten Wero nicht

Schon mal mit Paypal was an Geld angenommen das nicht als Freunde geschickt wurde? Das kostet jedes mal richtig viel Gebühr. Das lohnt sich für kleine Läden nicht

Bargeldhandling ist doch jetzt schon auf einer Stufe mit Kartenzahlung von den Kosten her.

Aber klar wäre es nett, wenn wero eine alterntive zu US Lösungen werden würde

Der initiale Vorposter sprach ja nicht von Karten, sondern von PayPal. … und PayPal Gebühren sind absurd hoch. In den Kommentaren dieses Blogs muss man den Leuten einfach immer wieder erklären, dass Wettbewerb auch dann eine gute Sache ist, wenn ihre fanboybrandXY davon betroffen ist.

Sorry, aber die Kernfrage ist, will man das als Kunde? Ganz sicher nicht.

ich schon

Leider sind die direkten Gebühren für die Bezahlung beim Händler nicht der (einzige) Knackpunkt, sondern die gesetzlich vorgeschriebene Kassenführung, wie ich in einem kleinen, örtlichen Verein erfahren musste, der ein mal im Monat hier im Kaff einen offenen Kneipenabend anbietet. Um es kurz zu machen etwas vereinfacht dargestellt: Prinzipiell muss man bei der Kassenführung jeden einzelnen Verkauf dokumentieren. Dabei gibt es die Ausnahme, wenn man ausschließlich eine offene Ladenkasse nutzt, die als Barkasse definiert ist, muss man eben nicht die Einzelverkäufe dokumentieren, sondern kann über den Bargeldbestand zu Geschäftsbeginn und Geschäftsende abrechnen. Bei Nutzung von Kartenzahlung gilt diese Ausnahme dann nicht mehr, und man muss jeden Verkauf aufzeichnen, was praktisch ohne Registrierkasse dann aber nicht mehr machbar ist. Das führt dann aber wiederum zu Kosten und Aufwand. Auch mit WERO wird sich das nicht ändern. Die 1-2% Gebühren mit Sumup oder Zettle wären für den Verein tatsächlich vernachlässigbare Posten.

Ich muss bisschen schmunzeln, dass das für dich scheinbar eine neue Erkenntnis und Überraschung war, du machst vermutlich beruflich rein gar nichts in Richtung Verkauf oder Handel. Ordnungsgemäße Buchführung über jede einzelne Transaktion gehört schon immer im Regelfall zu den Pflichten eines Kaufmanns. Heutzutage mit elektronischen Kassen ist die Erzählung darüber aber aufwändiger als der eigentliche Prozess. Geschieht ja alles automatisch und die Daten werden auch gleich zB zur Warenwirtschaft oder Marktanalysen intern weiter genutzt, haben also einen Wert an sich.

Das Thema offene Kasse ist schon bekannt aber eine Randerscheinung.

Offene Kassen gibt’s bei kleinen Vereinen (sicher nicht in der Allianz Arena des FCB) und bei kleinsten, inhabergeführten Geschäften. Wobei bei Gewerbe das Finanzamt extrem genau prüft, denn die offene Kasse macht natürlich Steuerhinterziehung besonders einfach.

Das heißt da schätzt (!) das Finanzamt mitunter auch Einnahmen, wenn die Aufzeichnungen des Kassenbuch zu niedrig erscheinen, ein ständiges Streitthema, deswegen man eigentlich selbst als Kleinstgewerbe nicht gut beraten ist eine offene Kasse zu betreiben.

Nur bei Vereinen u. ä. schaut das Finanzamt nicht ganz so genau hin, da ist die soziale Kontrolle innerhalb des Vereins normalerweise schon stark genug und keiner will den eigenen Verein beshicen. Die sollen weiter ihre offene Kasse machen.

Für 99,9% der persönlichen Transaktionen vor Ort ist Wero aber eine schöne Alternative die sich nahtlos in übliche Kassensysteme, DATEV und Co. einbinden lassen wird.

Nüx DKB? Riecht schon wieder nach Totgeburt. Wenn es nicht mal alle deutschen Banken unterstützten.

Naja die DKB gehört ja auch irgendwie zum Sparkassenkonsortium, da dürfte eine Integration schnell folgen wenn wero ein Erfolg wird.

Das ist das Henne / Ei Problem… Wenn es ein Erfolg wird… Ja super, damit so was ein Erfolg werden kann, muss es aber auch angeboten werden… also JA, es riecht nach Todgeburt …

Wie viel Menschen in Deutschland haben ein Konto bei der Deutschen Bank, Sparkassen, Volksbanken, ING? Das sollten doch ein paar Leute sein.

Aber typisch deutsch. Meckern meckern meckern. Immerhin kommt hier mal ein realistischer Konkurrent für PayPal. Klar, muss erst mal aufgebaut werden, aber hat eine gute Chance, PayPal langfristig Marktanteile abzunehmen.

Die DKB unterstützt noch keine ausgehenden Echtzeitüberweisungen und ist somit nicht bereit für wero.

Richtig. Die DKB, die sich als moderne Bank bezeichnet. Die DKB, die immer noch keine ausgehende Echtzeitüberweisung kann. Die DKB, die weder bei ihrer Girocard noch bei ihrer Kreditkarte eine PIN-Änderung oder Wunsch-PIN anbietet sondern nur bei der Debit-Visa. Die DKB, die Jahre braucht, um ihre App(s) und ihren Webauftritt auf die Reihe zu bekommen.

Ja. Eine Totgeburt, weil wero nicht noch länger auf irgendwelche Bastelbuden wartet.

2054: Die DKB veröffentlicht ein App-Update. Kleine Verbesserungen für die Stabilität. Wero eingefügt. Wero kann jetzt am Markt starten.

Hätte auch gerne eine Alternative zu PayPal – Muss mich seit Monaten mit deren Willkür herumschlagen.

That said, gefühlt alle in meinem Bekannten- und Freundeskreis sind entweder bei Comdirect oder DKB soviel also dazu.

Das mti der Telefonnummer als Schlüssel sehe ich unter Aspekten der Privatsphäre SEHR kritisch. Und wenn man keine Kreditkarte hinterlegen kann ist das auch nicht so toll.

Ob das was wird, entscheidet sich an der Anzahl der Aktzeptanzstellen, sowohl on- als auch offline an der Ladenkasse.

Und da bin ich eher skeptisch.

Nein die Akzeptanz kann gar nicht vorhanden sein, weil es keinen Zugriff auf das Gateway gibt, bis heute nicht

Kein Online Betreiber kann es einpflegen. Falls es kommen wird, kommt es zu spät und nur Geld hin her senden zwischen Freunden, da reicht auch PayPal. Vielleicht erhält demnächst auch WhatsApp die Möglichkeit Geld unter Freunden zu senden. Selbst das wird mehr Akzeptanz erhalten

Händler sollen das im kommenden Jahr (Mitte 2025) zur Verfügung gestellt bekommen.

Startet man das Ding echt ohne Händler-Integration? Was für eine Totgeburt.

Ich sag mal so. Erst mal muss es zum 2. Juli 2024 eine funktionierende App geben. Dann sehen wir weiter.

habe ich das Wort käuferschutz überlesen oder ist das auch wieder so ein fail?

Na ja immerhin wird man zur promo-phase vielleicht wieder ein 10 € Gutschein bekommen, so kann man das wenigstens einmalig nutzen. 😀

Wenns hoch kommt sind 10% der Nuter von PayPal so die Sorte Mensch, die von irgendwelchen Sketchy Rando-Seiten im Internet Gedöhns kaufen. Der Rest nimmt eh etablierte Stores und braucht in der Folge auch diesen Käuferschutz nicht.

Aber jetzt kommt das Phantastischste Feature überhaupt: Wer sowas macht, bleibt einfach bei PayPal – Woah! 😀

Warum sollte die Lösung einen höheren Käuferschutz bieten? Es geht hier ja unter anderem um direkte Zahlungen zwischen Freunden und vor Ort. Da haste mit keiner Zahlart einen Käuferschutz.

Ohne Deine Seite hätte ich vermutlich niemals davon gehört. Tja, leider NULL Marketing, keine „Abholung“ potenzieller Kunden. Ich wäre froh, eine Paypal-Alternative zu haben. Ich drücke dem „Produkt“ ganz fest die Daumen. Nur leider glaube ich an keinen großen Erfolg 🙁 Ich werde es dennoch unterstützen.

Noch ist nicht der 02.07.24

Wenn ich schon wieder »teilnehmende Partnerbanken« lese, bekomme ich das blanke kotzen.

Das war bei PayDirect schon Murks. Wieso kann ich das nur nutzen, wenn meine Bank da mitmacht?

Wieso machen die keine Lösung unabhängig von der Bank?

Was ein Murks!

Und mit Instand Sepa hoffentlich auch nur noch eine Frage der Zeit. Anschließend braucht das doch niemand.

Das System basiert doch offenbar auf Instant SEPA. Also wero wird nicht durch Instant SEPA ersetzt, letzteres ist die Voraussetzung für ersteres.

Die Webseite von wero-wallet.eu ignoriert die EU-Vorgabe (nationales Recht in jeden Mitgliedsland) im Bezug der Impressiumspflicht, diese muss unmittelbar erreichbar und farrierefrei sein. Eine PDF-Datei erfüllt die Pflicht eindeutig nicht. Auch fehlt eine E-Mailadresse, eine Telefonnummer, Angabe der Rechtsform, Anschrift der Aufsichsbehörte …

Nix wie ran an das Abmahnen.

Lohnt sich echt für jeden Einzelfall nen Hund.

Herkunftslandprinzip … die kommen aus Belgien, also gelten erst mal die Regeln aus dem Sitzstaat Belgien. Wenn dem nicht so wäre, kannste ja gleich mit der europäischen Kommission weitermachen. Da gibt’s auch keines.

Die sollten sich mal was von „Mobile Pay“ in Skandinavien abschauen. Das rennt wie blöde. Leider kann man als Ausländer nicht dran teilnehmen und machmal einfach wirklich nichts kaufen.

So wie ich das sehe ist es mehr oder weniger das gleiche Konzept nur für Gesamteuropa. Sprich wero hat sich da einiges abgeschaut.

Ja, Einkäufe und Onlinespenden in UK, Schweiz oder USA etc (Twitch, YouTube, Patreon, etsi, Kickstarter) sind damit dann wohl nicht möglich

Klingt erstmal absolut sinnvoll (abseits von manchen Kommentaren, die wieder zum Kopfschütteln sind).

Aber ich höre heute auch zum ersten Mal davon, was kurz vor dem Start schon mal ein sehr gutes Zeichen ist *hust*

Vielleicht aber auch Absicht. Sie haben aus Fehlern anderer gelernt und wollen erst mal ein funktionierendes System + App an den Start bringen und erst dann es an die große Glocke hängen 🙂

Mit Google Pay und Paypal kann ich heute problemlos in der Schweiz einkaufen und Onlinestreamer in UK und USA Geld spenden. Oder bei ebay.com/.co.uk einkaufen. Wird das mit Wero funktionieren?

Das werden wir dann sehen sobald Wero mit Händlerfunktion gelauncht wird. In der frühen P2P Variante ziemlich sicher nicht. Warum muss man eigentlich immer das Haar in der Suppe suchen?

Direkte Zahlung per Telefonnummer? Da sehe ich schon Leute auf Bargeld für Auslagen bestehen, weil sie keine Telefonnummer rausgeben wollen.

Wenn sie sich nur minimal an MobilePay orientieren sieht die Zahlung bei Händlern eine Zahlung über QR Codes vor.

Was ist hier anders als bei Giropay das gescheitert war?

Warum sollte es hier besser laufen? 🙂