Apple Pay: Apple soll Schnittstelle öffnen, Aussagen einiger Institute und neue App der Volksbanken

![]() von caschy | 62 Kommentare

von caschy | 62 Kommentare

Mobiles Bezahlen ist in der letzten Zeit in aller Munde. Nicht nur bedingt durch den Start von Google Pay in Deutschland – denn erst zur Verkündung der Quartalszahlen hat Apple-Kopf Tim Cook verlauten lassen, dass Apple Pay nach Deutschland komme – noch in diesem Jahr. So lange ist das Jahr nun auch nicht mehr und man darf nicht vergessen, dass da ja auch noch wahrscheinlich im September eine Keynote mit neuen iPhone-Modellen ins Haus steht. Wo würde es besser passen?

Viele Institute haben bereits ihre Bereitschaft verkündet, Apple Pay in Deutschland zu unterstützen. Andere umrissen dies erst recht schwammig, vielleicht etwas überrascht von der Tatsache, dass man nun so konkrete Fragen zu Apple Pay beantworten muss.

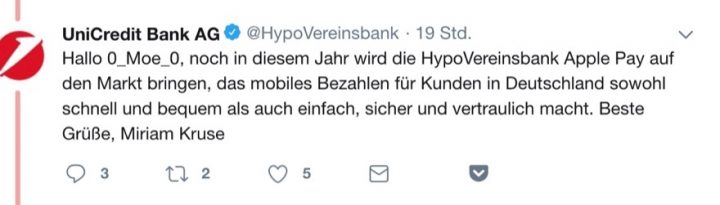

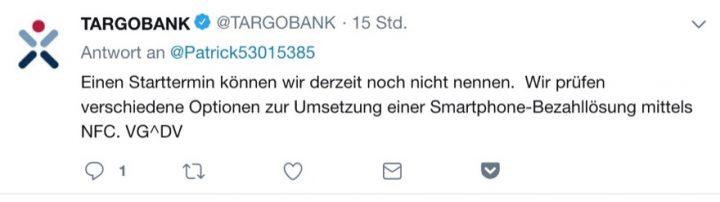

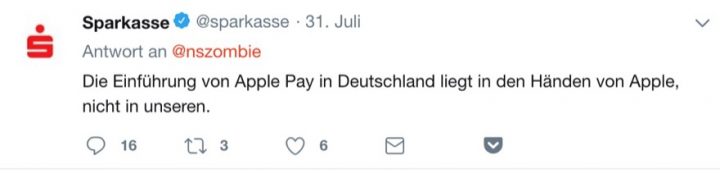

Die ersten, die sich gemeldet haben, waren die Deutsche Bank, N26, Hanseatic, Boon / Wirecard und VIMPay. Schwammiger fielen die Aussagen bei Sparkassen, Hypo Vereinsbank, Postbank, ING Diba, Berliner Volksbank, Comdirect, Targobank, 1822direkt und Consorsbank aus. Ein Auszug:

Aber wie eben erwähnt: Den ganz frühen Aussagen sollte man nicht unbedingt den finalen Glauben schenken. Da kann sich ganz schnell etwas ändern. Konkret wird es erst für Kunden, wenn ihr Institut offiziell etwas sagt und es als Partner auf der Apple-Seite gelistet ist. Und das bringt mich zum nächsten Punkt.

Einige Bank-Institute gaben schon definitiv ihre Zusage an Kunden via Mail oder Twitter, andere schrieben, dass sie prüfen. Bei den Sparkassen ist es so, dass diese ja dementierten, dass man Apple Pay teste. Hier wird jetzt davon gesprochen, dass man auf Android ja die Lösung „Mobiles Bezahlen“ habe. Da Apple aber in der Form keinen Zugriff auf den Chip erlaubt, ist es also nicht möglich, diese Funktion an den Start zu bringen, zumindest nicht in der jetzigen App-Form.

Das brachte auch Nadja Hirsch, Vorsitzende der FDP im Europaparlament, zu einer Aussage die im heutigen Tagesspiegel zu lesen ist. „Apple muss die Schnittstelle auch für andere Anbieter freigeben“, heißt es da. Solle sich das Unternehmen Apple wehren, dann müsse die EU-Wettbewerbskommissarin Margrethe Vestager den Konzern dazu zwingen. Mit einer Anfrage will sie von der Kommission wissen, ob diese einen möglichen Missbrauch von Marktmacht prüft.

Abschließend noch dazu die Sache der Volks- und Raiffeisenbanken. In diesem Verbund wird zwar auch die Einführung von Apple Pay geprüft, man hat aber auch noch andere Eisen im Feuer, auch für Android-Nutzer. Mitte August will man da die App „Digitale Karten“ starten.

Auf Nachfrage von mir hieß es: Ab Mitte August gehen unsere Banken in die Fläche. Im ersten Schritt rund 85 Prozent der Volksbanken und Raiffeisenbanken. Ab Dezember 2019 werden dann alle Institute die digitalen Bankkarten anbieten. Die digitalen Karten werden dabei in der VR Banking App abgelegt, es gibt aber auch eine separate App für das Bezahlen ohne Internet-Verbindung für Summen über 25 Euro.

Ich schrieb es schon in einem meiner letzten Beiträge: Ich war viele Jahre bei der Sparkasse, wechselte zur Jahrtausendwende zur Postbank und bin seit Ende 2016 bei der ING-DiBa, die bald nur noch auf den Namen ING hören wird. Aber auch dort tut sich bisher nichts in Sachen Google Pay, auch zu Apple Pay gibt es derzeit noch keine Aussage außer: „Wir gucken mal in den nächsten Monaten…“

Wenn man bei so einem Institut ist und man möchte unbedingt mobil bezahlen – und dies mit Apple Pay und Google Pay, dann muss man eventuell komplett wechseln, oder sich für Einkäufe kontaktlos eben eine unterstützte Bank anschauen – N26 unterstützt beispielsweise beides und das Basiskonto ist kostenlos. Monatlicher Dauerauftrag von langsam agierender Stammbank auf N26 oder andere, fertig. Zumal es oft so ist, dass viele Institute immer weniger für ihre Kunden tun. Mit einem Wechsel kann man auch ausprechen, was man davon hält.

Alternativ muss ich jeder fragen: Wie oft kaufe ich ein, welche Vorteile habe ich, welche Zeit spare ich wirklich netto ein, wenn ich die App meines Institutes oder die Kontaktlos-Karte nutze?

Was den Geldbeutel angeht, bin ich Minimalist undimmer offen für Ideen, noch weniger mit mir rumzutragen. Vor einigen Jahren habe ich mich vom Geldbeutel mit Münzfach getrennt (die kleine Tasche in der rechten Jeanstasche eignet sich hervorragend für Kleingeld), seitdem nur noch Kartenmäppchen mit Fach für Scheine. Seit Google Pay funktioniert und ich rausgekriegt habe, dass es eigentlich überall funktioniert, wo man „kontaktlos“ zahlen kann (nicht nur bei den auf der Website angegebenen Geschäften), liegen die Karten zuhause im Schreibtisch. Wenn nicht der Ausweis, Führerschein und die Patientenverfügung wären…

Hoffentlich wird durch die Verbreitung von G-Pay oder Apple Pay auch die Akzeptanz in kleineren Läden steigen. Gerade in Bäckereien ist es wirklich nervig, wenn jeder sein Brötchen bar zahlen muss und der Bäcker schon 30 Minuten nach Ladenöffnung kein Wechselgeld mehr hat.

Aber Kartenzahlung hat für viele kleinere Betriebe den Nachteil, dass man dann plötzlich auch mehr Einnahmen ans Finanzamt melden müsste…

Es ist also ein Nachteil, den Staat nicht mehr bescheißen zu können? Bargeld ist ja nicht weg. Wenn du deinen Maler schwarz bezahlen willst, kannst du dies auch weiter tun.

Ja, es scheint wohl wirklich DAS Argument zu sein für all die kleinen Läden, Imbissstände oder Restaurants irgendwo im Grünen. Anders kann ich mir die vehemente Weigerung, bargeldloses Zahlen anzubieten, auch nicht mehr erklären. Trotz Internet und WLAN bietet man kein bargeldloses Zahlen an. Es scheint wirklich um die Verschleierung des wahren Umsatzes zu gehen. Als Gast würde ich sogar die Transaktionsgebühr für Dienste wie Paypal und co. übernehmen, wenn ich mir dadurch die Fahrt zum nächsten Geldautomat sparen könnte, nur weil ich mal schnell ein paar Brötchen kaufen möchte.

Schau dir doch mal an, wie es in kleinen Läden aussieht. Da ist die Kassenschublade offen und das eingenommene Geld wird nur reingelegt. Gebongt wird da nichts.

Und wenn man in der Metro einkaufen geht und der 400 Euro Einkauf (Pizzakartons, Dosentomaten, Reibekäse) dann in Bar mit 10 Euro Scheinen bezahlt wird, weiß man auch, was Sache ist…

@caschy:

das ist tatsächlich einer der Hauptgründe warum Kartenzahlungen nicht angenommen werden (wollen). Ich kann zwar nichts zum Beispiel Bäcker sagen, aber definitv zum Beispiel Bargeldlos bezahlen in der Taxi Branche.

In Berlin gibt es seit einigen Jahren die pflicht auch Kartenzahlung anzunehmen, aber wenn man mal von Tegel oder HBF ein Taxi nehmen will, sagen 50% der Fahrer: Kartenlesegerät kaputt…. und im Taxi wird dann unverblühmt zugegeben, dass man bei Cash-Zahlung das Geld leichter am Fiskus vorbeischieben kann.

Das ist leider die Realität

Dann sollte dieser Staat vielleicht aufhören seine Bürger als unmündiges Zahlvieh für uferlose Ausgaben zu missbrauchen und finanziell auszubluten. Wem nicht mehr auffällt das was nicht stimmt, wenn einem der Staat mittlerweie 70 Prozent des Einkommens wegfrisst, der ist entweder finanzieller Analphabet oder mental ein Kind und wünscht sich insgeheim einen Betreuer.

Sorry für das soziale Netz, ist ja auch frech sowas zu haben.

Wen interessiert wieviel einem weggenommen wird. Mich interessiert was mein Netto ist, der Rest ist doch reines Mimimimi. Und mein Netto passt und ich hab nichts zu meckern.

Ja genau 70%. So ein Unfug. Selbst mit Spitzensteuersatz und Sozialversicherung liegt man nicht bei 70%.

Vermutlich rechnet er Dinge wie Mehrwertsteuer, Grundsteuer etc. dazu

Und wenn er noch Miete, Lebensmittel, Versicherungen, etc. dazunimmt, kommt er ggf. bei 100% raus 😉

Es ist eher nervig, daß die Gebühren hier in Deutschland so hoch sind. Und das Argument, daß es doch „günstige“ Anbieter gibt, das zählt nicht. Denn es gibt zwar unterschiedliche Preisstaffelungen, aber ich kenne keinen Anbieter, der eine Kreditkartenzahlung von EINEM Brötchen in Höhe von 19 Cent noch lukrativ für den Bäcker abwickelt. Und ja, nicht jeder, der zum Bäcker geht, kauft 10 Brote und 50 Brötchen, dazu noch eine Torte, damit die Transaktionsgebühren im Verkaufspreis untergehen. Bei höheren Preisen ist eine Kreditkarte durchaus sinnvoll. Die Gebühren für Kreditkartentransaktionen sind jedoch wesentlich teurer als EC-Kartenzahlung. Und selbst bei EC bieten viele Verkäufer nur „ab 5 Euro“ oder auch „ab 10 Euro“ an. Das hat nichts mit Schikane zu tun, sondern damit, daß die Warenpreise wesentlich steigen müssten, wenn man selbst Centartikel mit der Kreditkarte bezahlen könnte.

Wenn man nun entgegnet, daß man ja auch beides anbieten könnte, also Bargeld UND Kreditkarte, dann ist das Argument der „Keine Barkasse, kein Schmutz… kein Betrug… keine Wartezeit…“ wieder komplett dahin.

Das mit den Gebühren war früher anders als heute. Die wurden zwischenzeitlich mal von der EU gedeckelt, das 19ct Brötchen würde mit EC-Karte gezahlt z.B. via iZettle als Zahlungsdienstleister 0,18ct Gebühr kosten. Bei Kreditkarte immerhin schon 0,52ct, also immerhin mehr als einen halben Cent… wow. Wobei 19ct für ein Brötchen schon Wucher sind. Ja, ich weiß dass mache „Bäcker“ sogar das doppelte nehmen. Also der fünftel Cent oder halbe Cent, der wäre da locker drin.

Das ist so nicht korrekt @Stefan.

Gebühren von Kartenzahlungen werden prozentual vom Warenwert abgerechnet. Beispiel iZettle:

FESTE TRANSAKTIONSGEBÜHREN BEI GO UND GO PLUS:

0,95 % bei EC-Karten | 2,75 % bei anderen Karten und Rechnungen

https://www.izettle.com/de/kosten

Macht bei deinem 19 cent brötchen:

EC Karte: 1,8 cent Transaktionsgebühren

Das EC Kartenzahlung ab 5€/10€ ist eine Masche der Geschäfte mehr Umsatz aus den Kartenzahlern zu pressen.

„Innerhalb der Europäischen Union sind die Gebühren für die Zahlung mit Kreditkarte mittlerweile stark begrenzt. Händler bezahlen maximale die folgenden Interbankenentgelte:

•0,2 Prozent bei Zahlungen mit der Girokarte

•0,3 Prozent bei Zahlungen mit der Kreditkarte (bei Visa und Mastercard)“

iZettle scheint dagegen ziemlich teuer 🙁

„Interbankenentgelte“. Das sind nicht die Gebühren zwischen Bank und Händler, sondern zwischen Banken… aber der Zahlungsdienstleister, der für den Händler die Abwicklung mit der Bank übernimmt, der ist daran nicht gebunden und will auch was verdienen.

> FESTE TRANSAKTIONSGEBÜHREN BEI GO UND GO PLUS:

> 0,95 % bei EC-Karten | 2,75 % bei anderen Karten und Rechnungen

> https://www.izettle.com/de/kosten

>

> Macht bei deinem 19 cent brötchen:

> EC Karte: 1,8 cent Transaktionsgebühren

Rechne nochmal.

Als Tipp: 0,95%, nicht 9,5%.

Feste Transaktionsgebühren? Aber nicht zwischen Dienstleister und Geschäft. Hier wird prozentual abgerechnet, stimmt. Aber es kommt immer eine einmalige Transaktionsgebühr dazu. Wir haben als Dienstleister Ingenico, welche nicht mal so unbekannt sind. Und da bezahlen wir je Transaktion 50 Cent zzgl. die 0,95% Gebühr.

Um hier das einmal zu konkretisieren:

https://payment-services.ingenico.com/~/media/documents/de/de/plv_kk.ashx?la=de Hier ist die Preisliste. Hier ist auch angegeben: „…pro Transaktion, serviceentgelt (Disagio oder Acquirer Fee), je nach Abrechnungsmodell Classic, Comfort oder Plus), mind. 0,25 €…“.

Und die „mind. 0,25 €“ beziehen sich auf einen Tarif, wo man täglich Umsätze im 5-stelligen Bereich tätigt. Wir als kleines IT-Unternehmen kommen da niemals hin. Wir bezahlen 0,49 € „Serviceentgelt“. Und eine Bäckerei hätte auch keine 5-stelligen Umsätze täglich.

Eure ganzen Berechnungsbeispiele mit 0,95% Gebühr ist zwar gut und schön, es betrifft aber eben NICHT die Einzelhändler, sondern die Dienstleister in Abrechnung mit der Bank.

Also wieviel kostet bei einer Kartenzahlung ein Brötchen nochmal? 19 Cent möchte der Bäcker, 49 Cent der Kartendienstleister = 68 Cent für ein Brötchen. Hm, seltsam, ich lese hier immer nur: „Durch Kartenzahlungen werden die Preise günstiger, da das TEURE Bargeld wegfällt“.

Ich frage mich immer, wer diese Gerüchte denn immer in die Welt setzt…

Ok, das wusste ich so nicht. Aber es scheint doch zumindest in den skandinavischen Ländern Lösungen zu geben, bei denen es sich auch lohnt Kleinstbetrage mit Karte zu zahlen. Zumindest kann man dort sogar Centbeträge mit Karte zahlen.

Klar gibt es in Skandinavien andere Modelle. Dort wird rein nur provisionsabhängig abgerechnet. Solange in Deutschland jedoch die EC-Zahlungen (auf diese beziehen sich die 25 Cent Entgelt in der Preisliste) so teuer sind und die Kreditkartenzahlungen (die kosten in der Regel viermal so viel, sprich: Bei uns 1,99 Euro Transaktionsentgelt zzgl. Provision), werden sich in Deutschland die Kartenzahlungen nicht durchsetzen. Jeder gibt immer nur den Geschäften die Schuld nach dem Motto: „Wollen auch den letzten Cent einsparen, jedoch sind die zu blöd um zu begreifen, daß Bargeld teurer ist“ oder „Die sind zu rückständig, die wollen einfach keine Kartenzahlungen anbieten“. Aber das kommt meist von Menschen, die entweder selbst in solch einer Position sind, um Sonderkonditionen für Kartenzahlungen auszuhandeln (MediaMarkt, Saturn, Real….. also Geschäfte mit Umsätzen in Millionenhöhe) oder von Menschen, die einfach nur was lesen, das falsch verstehen und dann selber wieder falsch wiedergeben.

Die Realität ist: Für viele Kleinbetriebe ist eine Kartenzahlung im niedrigen bis sehr niedrigen Preissektor ein „No-Go“, da sie hohe Verluste einfahren würden.

Klar wäre es bequem, jede Wurst bei der Metzgerei mit der Karte zahlen zu können. Jedoch ist es einfach nicht durchführbar, weil es zu teuer ist.

@Stefan: Es gibt ja nicht nur solche Verträge, sondern auch zum Glück viele Verträge, bei denen man kein „Serviceentgelt“ zahlt. Wenn ein Händler nicht total bescheuert ist, wird er einen Vertrag wählen, bei denen neben dem 1% Gebühren sonst keine Fixkosten hinzukommen.

Wenn dem so einfach wäre, wie Du hier so behauptest, dann unterstellst Du also tausenden von Geschäftsführern, daß sie alle „total bescheuert“ sind. Außer Du natürlich, weil Du ganz genau weißt, welche Verträge jeder einzelne benötigt.

Du musst ja wirklich schon Millionär sein. Schließlich weißt Du besser als die meisten anderen, wie man Geld verdient oder eben nicht überflüssig ausgibt.

https://sumup.de/kosten-kartenzahlung/?prc=EU29AIR&gclid=CjwKCAjw14rbBRB3EiwAKeoG_3cGVhTzYVAFcbHHg1SvCPpZaZbP2z_hSBf_RUk2VMjwrGo3ikGDzhoCRgcQAvD_BwE

Kein Serviceentgelt, nur 0,95% bzw. 2,75% je nach Kartentyp. Das Terminal kostet derzeit 30 (sonst 40) Euro. Das Brötchen mit 19 cent kostet dann bei Kartenzahlung also 0,1805 CENT (!!) Gebühren, bei Kreditkartenzahlung 0,5225 CENT (!!). Den Rest kann sich jeder selbst ausmalen 🙂

1,8 Cent wären aber 9,5% und nicht 0,95%. Es sind also 0,18 Cent bei einem Brötchen zu 19 Cent. Stimmt das kann man wirklich nicht verantworten. An die Kosten der Bargeldhaltung denk wohl auch niemand. Ohne, dass ich es genau weiß, tippe ich einfach mal, dass die insgesamt höher sind.

Ja das Bauchgefühl wird immer genannt. Ich habe es mir mal für einen Bäcker bei uns im Dorf im örtlicher Sparkasse durchgerechnet. Die Kosten nur Bar bzw nur Karte waren mehr oder weniger identisch. Erst wenn beides angeboten wird steigen die Gesamtkosten.

https://www.genoba-weil.de/firmenkunden/zahlungsverkehr/zahlungssysteme/kartenzahlung/kartenterminal-komplettloesung.html find ich nun nicht hoch… kommt halt drauf an mit wem man seine Verträge abschließt…

Sollte Apple die NFC-Schnittstelle für Banken öffnen, bin ich weg. Gerade das sehe ich als Vorteil, meine Privatsphäre und die Banken sammeln nicht noch mehr Daten über mich. Ich nutze ApplePay mit 3 Karten und davon, so wie es ist überzeugt. Wenn Apple das jetzt aufweichen sollte…. dann ist ein ganz wichtiger Vorteil weg.

Ich glaub und hoffe auch nicht, dass Apple die NFC Schnittstellen öffnen wird.

Vorher sagen Sie den ApplePay start in Deutschland ab. Resultat wird dann sein wie bei Google Street View.

ich weiss nicht wo das problem liegt. apple hat bereits angefangen die nfc-schnittstellen für drittanbieter zu öffnen. –>http://www.areamobile.de/news/47596-apple-oeffnet-nfc-bald-auch-fuer-drittanbieter

aktuell eben nur eingeschränkt. die einschränkung liese sich ja auch aufhaben. kaum gibt es was neues von apple, kommen wieder alle aus ihren löchern gekrochen und schauen, wie sie gleich wieder was dagegen einzuwenden haben.

Sehe ich genauso. Gerade das geschlossene System zur Verwaltung der Zahlungsmittel birgt doch wesentlich mehr Sicherheit. Ein offenes System oder eine Schnittstelle mit der jeder arbeiten kann, lässt wieder Platz für halbfertige Apps die dann gerade mal mit den Basis Funktionen laufen aber alles drum herum, nur halbwegs beherrschen.

Subjektiv finde ich es auch besser wenn Apple den Zugriff auf den NFC Chip für 3rd Entwickler sperrt.

Zudem würden Apple dann doch auch Zahlungen für Transaktionen entgehen. Das wäre ja dann erst recht blöd für den Konzern.

Ich glaube auch nicht, das Apple wie im Neben Artikel beschrieben, die Schnittstelle frei gibt.

Eine Verwendung des NFC Chip zum öffnen von Türen kann auch darüber laufen das Apple hier noch selber etwas implementiert.

apple hat doch schon längst eine nfc api. –> https://developer.apple.com/documentation/corenfc

geht wie gesagt eben aktuell nur lesend, nicht schreibend und keine transaktionen möglich.

auf dauer wird apple mit dem „sperren“ nicht durchkommen. auch wenn apple pay vielleicht die für apple-nutzer komfortabelste lösung für das kontaktlose zahlen mit dem iphone ist.

Umgekehrt wird ein Schuh draus. Hier geht’s lediglich darum dass Apple die NFC-Schnittstelle für Banken öffnet um darüber Bezahlungen abzuwickeln. Also fällt Apple als Dritter weg (obwohl die eh keine Daten bekommen sondern nur ein kryptografischen Einmal-Token von der Bank an die Kasse weiterleiten). Es wäre dann lediglich deine Bank und der Händler involviert.

Interessant ist die Frage wie das Ganze umgesetzt wird, also entweder ebenfalls als Tokenized Payment (ohne weitere Daten für den Händler) oder eher klassisch (der Händler bekommt den kompletten Datensatz inkl. Name und Bankverbindung).

Ich bin bei der Comdirect, und die scheinen ja zumindest Google Pay zu unterstützen. Habe es zugegebenermaßen noch nicht getestet, da meine Visa eh schon kontaktlos funktioniert. Sehe jetzt noch nicht den Vorteil, werde es aber vielleicht mal ausprobieren.

Was mir an Google Pay missfällt ist, dass die Bezahldaten monetarisiert werden (wie eigentlich alles bei Google) und bei Apple scheinbar nicht (dafür kassiert halt Apple eine Transaktionsgebühr). Ich würde mich mit Apple Pay vermutlich wohler fühlen, mal gucken ob die Comdirect da was bieten wird.

„dass die Bezahldaten monetarisiert werden“

Quelle?

Ich habe da eigentlich gegenteiliges gelesen. Google verlangt keine Gebühren, nutzt die wenigen Daten auch nicht für Werbung o.ä. – Apple hingegen verlangt afaik eine Gebühr…

Ich habe noch einmal nachgeforscht und tatsächlich schreibt zumindest Comdirect sehr eindeutig, dass keine Daten weitergegeben werden.

Vielen Dank, dass du meine falschen Erinnerungen hinterfragt hast, jetzt bin ich tatsächlich etwas weniger skeptisch. Eingerichtet habe ich es mir ja schon.

„tatsächlich schreibt zumindestens Comdirect sehr eindeutig, dass keine Daten weitergegeben werden“

Aber es sind 2 Firmen bei GooglePay involviert, Google und deine Bank.

Du glaubst ja wohl nicht das Google nicht mitbekommt wo du GooglePay benutzt?

Lies dir lieber mal die AGB von GooglePay durch, zudem kommt es drauf an wie deine Bank das formuliert hat. Es könnte trotzdem sein das anonymisierte Daten raus gehen.

Vielleicht solltest du selbst erstmal bei Google nachlesen?!

Die Daten werden strikt getrennt von dem Rest, nicht für Werbung oder sonstwas ausgewertet, sondern nur für die Abwicklung der Zahlung genutzt. Das Interesse von Google ist, dass möglichst viele Leute G-Pay nutzen, weil damit auch bei Google gezahlt werden kann und es der Verbreitung und Nutzung von Android hilft.

Und übrigens gehen bei Google ganz Grundsätzlich nicht „anonymisierte Daten raus“, das wäre sehr schlecht für Googles Geschäft. Sie lassen lediglich auf Grundlage ihrer Daten arbeiten, geben diese aber nicht raus. Du kannst z.B. bei Google Werbung schalten für eine Zielgruppe, aber keine Adresslisten kaufen.

„Monatlicher Dauerauftrag von langsam agierender Stammbank auf N26 oder andere, fertig.“

Genau so mache ich das schon mit Revolut (und auch noch DKB als Backup). Auf die „klassische“ Hausbank/Sparkasse geht nur noch das Gehalt, aber dann eben quasi auch gleich wieder runter. Ich hab ehrlich gesagt auch null Interesse auf zig Nischenlösungen und Apps von zig Banken. Werde ich nicht mitmachen, ist aber typisch für die alteingesessenen Banken hier.

Die Apple Pay Geschichte der letzten Tage war der Auslöser für mich die Sparkasse jetzt endgültig zu verlassen.

Bis jetzt genau das beschriebene Szenario von Sparkasse und N26. Jetzt habe ich festgestellt, dass mir hier in unserer Kleinstadt Comdirect sogar mehr Möglichkeiten bietet als die Sparkasse, also habe ich gewechselt.

N26 und Comdirect werden IMHO ein ganz gutes Gespann für die kommenden Jahre sein.

Heute bestärkt in meiner Entscheidung, die Sparkasse zu verlassen, hat mich dann heute noch die Diskussion auf Twitter, bei der sich die Sparkasse zum Thema Passwort-Sicherheit nicht grade mit Ruhm bekleckert hat. Eher disqualifiziert.

Um welchen Tweet gings denn? Oder was macht dir Sorgen mit dem Passwörtern der Sparkasse? Hast du Angst wegen den 5 Zeichen? Das Thema hatten wir im Bekanntenkreis auch mal. Reichen dir 4,x Milliarden Kombinationen nicht aus fürs Passwort in Verbindung mit dem 16 Zeichen beim Anmeldenamen?

Habe auch ein Konto bei Comdirect und bei N26. Allerdings ist die Passwort-Policy bei Comdirect auch nicht die beste: 6 Ziffern. Nicht mehr nicht weniger

Bei der Consorsbank 5 Zeichen, keine Sonderzeichen 😀

Das ist so traurig xD

Da die Banken aber nach x-fachem (3 oder 5?) Falschlogin den Zugang sperren, ist der Sicherheit mehr als genüge getan.

geil, apple zwingen auf ihren eigenen systemen nfc zu öffnen – genau das habe ich erwartet von der aparkasse

Hoffentlich wird die NFC-Schnittstelle durch Apple nicht geöffnet. Dieses geschlossene System ist ein Riesenvorteil gegenüber allen anderen Systemen. Ich würde eher die Bank wechseln als das Betriebssystem.

Danke dir. Ganz deiner Meinung.

Wie kommen jetzt eigentlich so viele auf „mobiles Bezahlen“? Mobil ist sogar Bargeld?! Ja geht es aktuell noch nicht mal (primär) um kontaktloses Bezahlen, hauptsächlich geht es um karten- (!) und bargeldloses Bezahlen jeglichen (!) Betrages mit Handy oder Uhr, im Falle von Pay immer ohne (!) PIN (Biometrie).

Und natürlich gibt Apple keinen Zugriff auf die NFC-Schnittstelle. Das ist aus Sicherheits- und Datenschutzgründen ganz im Sinne der Kunden. Jede Bank kann ihre Karten via wallet ins System integrieren. DAS ist eine gute user experience!

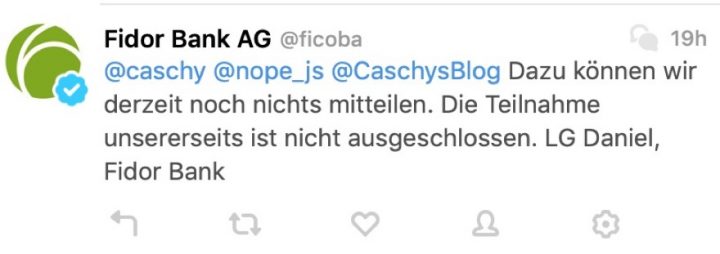

Die HVB und die Fidor Bank haben dem Handelsblatt gegenüber mittlerweile einen Beitritt zum Programm bestätigt:

„Zudem wollen die Münchener Hypovereinsbank (HVB) und die Fidor Bank ihren Kunden mobiles Bezahlen mit Apple ermöglichen, bestätigten die Banken dem Handelsblatt. Auch die Hanseatic-Bank will dabei sein.“

1. Für alte Verträge, die Händler bezüglich ihrer Geräte und bargeldlosen Umsätze haben, kann keiner was, außer den Händlern. Aktuelle Verträge haben geringe Gebühren, auch wegen EU-Regulierung. Nebenbei bemerkt sind die Margen im Lebensmittelhandel eine der höchsten überhaupt. Dazu kommt, dass man früher bei Bargeldhaltung höhere Kosten und Risiken hatte (Be- und Ablieferung inkl. Sicherheit, Tresor, Zählen, Versicherung, Überfall etc.). Insofern: heult leise.

2. Die Hersteller (wie Apple, Google etc.) stellen für die Abwicklung des Payments Infrastruktur (bei sich und beim Kunden) zur Verfügung und wickeln Zahlungen ab. Deren Bereitstellung und Nutzung geht nicht kostenlos. Google lässt sich wie immer mit den Bestands- und Umsatzdaten der Kunden bezahlen – Apple wie immer nicht, sondern verlangt 0,15% von den Banken, dazu wissen muss man, dass die Banken das Doppelte davon von den Händlern bekommen und da die Händler früher bei den Preisen kein Problem hatten, als die Gebühren der Banken und ihre eigenen Kosten noch weitaus höher (siehe 1. – Altverträge bzw. Bargeldhaltung) waren, dürfte das Ganze heute überhaupt kein (!) Problem darstellen.

3. Diese Dame von der FDP ignoriert offensichtlich komplett, dass Klagen in anderen Ländern bereits vollkommen zurecht scheiterten, da ein Sicherheits- und Datenschutzfeature (NFC-Nicht-Freigabe für Dritte – erst recht bei Payment) für die Kunden nie ein Missbrauch von Marktmacht sein kann.

Zu dem dritten Punkt würde ich ja gerne mal Quellen haben.

Dein Argument ist mir auch nicht einleuchtend: Selbst wenn Apple NFC freigibt, hat dies absolut keine Auswirkungen auf die Sicherheit und den Datenschutz von Apple Pay selbst. Dieses Argument impliziert außerdem, dass es unmöglich ist, dass andere das nicht noch sicherer und datenschutzfreundlicher als Apple hinkriegt.

Flo, es geht nur darum die NFC Schnittstelle freizugeben wie es bei Android auch der Fall ist. Was Apple und selbst Google niemals tun werden, ist den abgeschotteten Sicherheitsbereich inkl Fingerabdruckscanner freizugeben, dies kann aus Sicherheitsgründen nur Google Pay und Apple Pay nutzen und das ist der Unterschied zu den normalen Apps (wie der App von der Sparkasse), die einfach nur die NFC Schnittstelle nutzen, jedoch die Transaktion nicht bestätigen können, dies muss dann am Terminal passieren (PIN). Der Zugriff auf den innersten Sicherheitsbereich des Smartphones unterscheidet also zb Google Pay zur HCE App der Sparkasse.

Den Zugriff darauf müssen sie auch gar nicht freigeben, und Google Pay oder vermutlich auch Apple Pay werden auch nicht so low level eingreifen. Android stellt jetzt schon Schnittstellen bereit, damit eine App die Kontrolle eines Fingerabdrucks abfragen kann.

Die App von N26 lässt sich bspw. so sperren und dann einfach per Fingerabdruck entsperren. Die App kriegt vom Betriebssystem einfach ein okay, gültiger Scan.

Warum genau sollte das für’s mobile Bezahlen jetzt nicht gehen?

Btw. wäre es relativ fatal, wenn Google Pay hier tiefer auf den Fingerabdruckscanner zugreifen kann. Das ist eine App wie jede andere auch ohne Sonderrechte.

Ich bleibe dabei, das Apple keine anderen Anbieter zulässt hat absolut nichts mit Sicherheit zu tun. Die wollen einfach nur ihre Transaktionskosten und schließen deswegen eigene Lösungen aus.

Die verstehst bzw kennst die Technik dahinter nicht. Es ist was völlig anderes wenn sich eine App mit dem Fingerabdruck öffnen lässt oder ein „OK“ per Fingerabdruck freigegeben wird, dass einmal durch die gesamte Banken Infrastruktur wandert. Es gibt einen Standard der Kartenzahlungssysteme, der sich CDCVM nennt und dieser ermöglicht eben genau das. Das Smartphone hat in diesem Moment also sehr viel Macht und muss daher sehr gut abgeschottet sein bzw dieser Vorgang muss in einem abgeschotteten Teil des Smartphones stattfinden. Hacker könnten sehr viel Schaden anrichten, wenn diese Barriere überwunden wird und das könnte passieren wenn man fremde Dienste darauf zugreifen lässt. Apple Pay und Google Pay werben ja gerade damit, dass es nicht das gleiche Sicherheitslevel hat, wie andere Verfahren. Es wäre dann zwar offener aber nur noch so gut wie die PIN oder SMS-Tan. Oder noch eine andere Betrachtung: Stell dir mal eine App vor (ein Spiel oder so), dass die Möglichkeit bekommt direkt die SMS-Tan deiner Bank abzufangen und selbständig einen In-App-Kauf per Abbuchung vom Konto zu tätigen und neue Levels freizuschalten. Wäre unheimlich und würde sicherlich auch nicht lange brauchen bis es einen Missbrauchsfall gibt. Oder willst du die Hürde höher setzen damit nicht jede App darauf Zugriff hat.. wie prüft man die Seriosität?

Aber auch dabei wird der Fingerabdruck nicht irgendwie aus der Hand gegeben oder ähnliches. Die Überprüfung des Fingerabdrucks passiert bereits abgeschottet.

Google Pay arbeitet nicht in besonderen abgeschotteten Bereichen. Es nutzt nichtmal irgendwie den Fingerabdruck. Und: Android hat bereits eine API „mobil bezahlen“, die genau das macht. Da bestehen wohl keine Sicherheitsbedenken. Also, warum sollte das Apple jetzt nicht auch möglich sein?

Dein Beispiel macht für mich keinen Sinn. Bei den Verfahren handelt es sich nicht um online-banking, es gibt kein SMS-TAN oder ähnliches, noch haben Apple Pay oder Google Pay Zugriff darauf, genau so wenig wie jemand der deine Karte hat darauf sofort Zugriff hat.

Google Pay nutzt nicht den Fingerabdruck? Wie findet denn CDCVM statt? Google Pay hat keine API, weil nicht offen. Jedoch gibt es eine API für die NFC Schnittstelle, damit man darüber mit einer HCE App bezahlen kann, jedoch ohne CDCVM und ohne Tokenization. Also der Zahlungsvorgang ist weder anonymisiert noch direkt am Smartphone autorisiert. Für das Händlerterminal ist das also dann so als wenn man mit einer normalen Karte zahlt. Die PIN muss dann halt bei Bedarf am Terminal auch eingegeben werden.

Nein, nutzt Google Pay nicht. Je nachdem muss das Display eingeschaltet oder entsperrt sein, ein Fingerabdruck wird von Google Pay selbst nicht irgendwie behandelt.

Wie kommst du eigentlich auf die Idee, dass CDCVM so schwer umzusetzen ist?

Android hat nicht nur eine API für den NFC-Chip, sondern auch explizit eine API für mobiles bezahlen. Dinge wie CDCVM und Tokenization können von der App selbst implementiert werden, warum sollte das bitte nicht möglich sein?

Das die Pin bei der Sparkasse am Terminal eingegeben werden muss, liegt einfach an deren Umsetzung, nicht an irgendwelchen unmöglichen Restriktionen im Gegensatz zu Google Pay.

Das mit dem Fingerabdruck war eher eine rhetorische Frage. Natürlich wird bei Google Pay der CDCVM Vorgang mit dem Fingerabdruck bestätigt, nur ist CDCVM halt erst ab 25€ notwendig.

Ja, eine API gibt es wohl, diese regelt halt auch dass die App als Standard gesetzt werden kann und automatisch reagiert, wenn man das Smartphone an das Terminal hält. Aber eine API für CDCVM per Fingerabdruck gibt es halt nicht. Ob das Willkür von Google ist oder aus den von mir genannten Sicherheitsgründen, kann ich nicht genau sagen. Wenn es die API geben würde, warum nutzt die denn keiner?

Ich verzweifle seit Monaten am „Service“ der Postbank. Deren App bietet zwar das mobile Bezahlen an, aber unter Android 8 funktioniert es nicht. Wer also das aktuelle Android nutzt, schaut in die Röhre.

So gern ich z. B. E-Books moderne Informationstechnik nutze kann ich bei Kleinbeträgen nicht erkennen warum nicht weiter Bargeld – auch als alleiniges Zahlungsmittel – funktionieren sollte ? Niemand wird auf die Idee kommen ein Auto oder Möbel bar, also mit Scheinen zu zahlen. Da überweist man wie auch immer. Aber soviel Zeit ein Brötchen oder nen Burger ganz ohne Karte oder Smarphone zu zahlen hatten wir immer und werden wir auch immer haben oder uns eben wider angewöhnen zu haben. Vor 30 Jahren wurden nicht weniger Brötchen bei Bäcker gekauft als heute und niemand kam auf die Idee zwei Brötchen mit EC-Karte zu zahlen. Kleinbeträge mit Handy oder Smartcard ist m. E. eine Mode aber keine echte Notwendigkeit .Und ja : am Bargeld hängt kein roter Faden … smile auch das hat seinen Sinn !

Ich hasse Kleingeld bzw Münzgeld. Heute war es sauheiß, ich hab wenig an und nur ein dünnes Portmonee mit 2 Scheinen drinnen, Münzen haben nirgendwo Platz und selbst wenn hasse ich es ein dickes Portmonee zu haben oder eine Hosentasche voller Münzen.

Mein Tag heute..

1. Parkautomat ohne Kartenzahlung… statt innerhalb einer Sekunde per Apple Pay kontaktlos zu bezahlen muss ich zum Auto laufen und sämtliche Münzen zusammenkramen, hat zum Glück gepasst, sonst hätte ich zu einem Geschäft laufen müssen zum Schein wechseln.

2. Colaautomat will Münzen haben, gibt aber kein Rückgeld (war kein öffentlicher Automat). Ich hab also zuviel reingesteckt bzw bezahlt.

3. Ich will einen MCDonalds Milchshake und erwische einen der wenigen McDonalds ohne Kartenzahlung. Ich bekomme also jede Menge Münzen als Rückgeld, kann die aber nicht wirklich unterbringen.

4. Die Toiletten haben eine Bezahlschranke und wollen genau ein 50cent Stück. Ich hab ne Tasche voller Münzen aber kein 50cent Stück… muss wechseln gehen.

Ich hätte heute also 4 mal kotzen können, weil wir in Deutschland so rückständig sind. Zum Glück war das ein schlechter Tag bzw anscheinend die falsche Stadt. Andere Städte haben moderne Parkautomaten mit kontaktloser Kartenzahlung. Getränkeautomaten bekommen auch in Deutschland auch immer öfter kontaktlose Zahlungsmöglichkeiten, im Ausland schon lange Standard. Der McDonalds war wie gesagt eine Ausnahme, zu 95% kann man dort mit Karte und auch kontaktlos mit Apple Pay bezahlen. Und die öffentlichen Toiletten können mittlerweile zum großen Teil auch mit Karte bezahlt werden, zumindest an Bahnhöfen und Autobahnen.

Gestern war ich bei Aldi, die drei Kunden vor mir haben mit Bargeld gezahlt. Ich konnte kaum glauben, was da immer noch für Lebenszeit verschwendet wird, wenn die Leute im Portmonee rumkramen und nach passenden Scheinen und Münzen zu suchen. Als ich dran war, hab ich im vorbeigehen meine NFC Girocard drangehalten (Handy im Auto vergessen) und bin dann gegangen. Was kann man gegen einen schnellen und unkomplizierten Bezahlvorgang haben?

Ich hasse Kleingeld bzw Münzgeld. Heute war es sauheiß, ich hab wenig an und nur ein dünnes Portmonee mit 2 Scheinen drinnen, Münzen haben nirgendwo Platz und selbst wenn hasse ich es ein dickes Portmonee zu haben oder eine Hosentasche voller Münzen.

Mein Tag heute..

1. Parkautomat ohne Kartenzahlung… statt innerhalb einer Sekunde per Apple Pay kontaktlos zu bezahlen muss ich zum Auto laufen und sämtliche Münzen zusammenkramen, hat zum Glück gepasst, sonst hätte ich zu einem Geschäft laufen müssen zum Schein wechseln.

2. Colaautomat will Münzen haben, gibt aber kein Rückgeld (war kein öffentlicher Automat). Ich hab also zuviel reingesteckt bzw bezahlt.

3. Ich will einen MCDonalds Milchshake und erwische einen der wenigen McDonalds ohne Kartenzahlung. Ich bekomme also jede Menge Münzen als Rückgeld, kann die aber nicht wirklich unterbringen.

4. Die Toiletten haben eine Bezahlschranke und wollen genau ein 50cent Stück. Ich hab ne Tasche voller Münzen aber kein 50cent Stück… muss wechseln gehen.

Ich hätte heute also 4 mal kotzen können, weil wir in Deutschland so rückständig sind. Zum Glück war das ein schlechter Tag bzw anscheinend die falsche Stadt. Andere Städte haben moderne Parkautomaten mit kontaktloser Kartenzahlung. Getränkeautomaten bekommen auch in Deutschland auch immer öfter kontaktlose Zahlungsmöglichkeiten, im Ausland schon lange Standard. Der McDonalds war wie gesagt eine Ausnahme, zu 95% kann man dort mit Karte und auch kontaktlos mit Apple Pay bezahlen. Und die öffentlichen Toiletten können mittlerweile zum großen Teil auch mit Karte bezahlt werden, zumindest an Bahnhöfen und Autobahnen.

Gestern war ich bei Aldi, die drei Kunden vor mir haben mit Bargeld gezahlt. Ich konnte kaum glauben, was da immer noch für Lebenszeit verschwendet wird, wenn die Leute im Portmonee rumkramen und nach passenden Scheinen und Münzen zu suchen. Als ich dran war, hab ich im vorbeigehen meine NFC Girocard drangehalten (Handy im Auto vergessen) und bin dann gegangen. Was kann man gegen einen schnellen und unkomplizierten Bezahlvorgang haben?