Volksbanken und Raiffeisenbanken führen mobiles Bezahlen mit Mastercard ein

![]() von caschy | 43 Kommentare

von caschy | 43 Kommentare

Google Pay und Apple Pay sind in aller Munde. Aber: Es gibt auch Aussagen einiger Institute, die lieber auf ihre eigene Lösung setzen – parallel oder ausschließlich. Seit Ende 2017 testen Volks- und Raiffeisenbanken das mobile Zahlen mit Mastercard und nun geht es bald los.

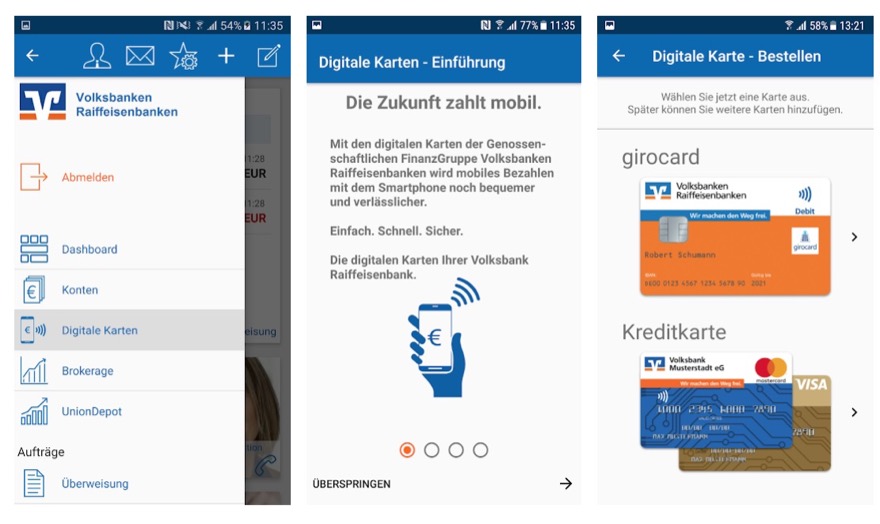

Ab dem 13. August dieses Jahres können auch Inhaber einer Mastercard (girocard und Visa ebenso) der deutschen Volksbanken und Raiffeisenbanken kontaktlos per Android-Smartphone bezahlen. Dann bieten rund 85 Prozent aller 915 Volksbanken und Raiffeisenbanken ihren Mastercard-Inhabern Bezahlen per Smartphone an, die verbleibenden Institute folgen im Jahr 2019.

Dem Rollout war eine Pilotphase mit der Volksbank Mittelhessen und VR Bank HessenLand vorausgegangen, deren Kunden das Angebot bereits seit Anfang Juni 2018 nutzen können.

Wann die einzelnen Genossenschaftsbanken mit dem neuen Angebot starten, erfahren die Kunden über das jeweilige Institut oder erkennen es am neu erscheinenden Menüpunkt „Digitale Karten“ in ihrer aktualisierten VR-BankingApp. (Die digitalen Karten werden dabei in der VR Banking App abgelegt, es gibt aber auch eine separate App für das Bezahlen ohne Internet-Verbindung für Summen über 25 Euro.)

Wieder eine Insellösung. Für mich ist das nicht das, was ich erwarte.

Genau meine Meinung. Unnötig viel Geld in eigene Insellösungen investieren und wohl bei Apple Pay blockieren.

Paydirekt all over again. So bitte nicht weitermachen.

Ist das denn so schwer zu verstehen? Nicht die Sparkassen und Volksbanken verweigern sich, sondern Apple, die keinen Dritten auf die NFC-Schnittstelle lassen.

Das ist doch nur eine Ausrede der Banken um ihre eigenen Systeme zu pushen. Selbst mit offener NFC Schnittstelle würden diese Banken andere Ausreden finden wieso man Apple Pay nicht unterstützen möchte.

Eben, siehe Google Pay. Das könnten sie unterstützen, wollen aber nicht. Die ganzen traditionellen Banken schaffen sich immer weiter selbst ab. Die heutige „Jugend“ will doch keine Konten oder Karten, für die man bezahlen muss und am Ende schlechtere Leistungen bietet als die kostenlose Konkurenz. Wenn ich mich in meinem Freundeskreis so umsehe haben alle DKB, N26 & Co. Sparkasse, Volksbanken, etc.? Fehlanzeige.

@Matze Und das ist auch gut so, dass niemand anderst auf die NFC-Schnittstelle Zugriff bekommt! Was passiert sieht man bei Android. Jeder Bank entwickelt Ihre eigene App. Alle sind anderst zu bedienen. Ich selbst bin nicht nur bei einer Bank Kunde, somit müsste ich mir für jede Bank eine eigene App installieren. Bei Apple Pay fügt man seine Karten hinzu, wählt die Hauptkarte aus und das bezahlen geht mit einem Klick, eine PIN brauch ich da auch nicht über 25€.

Geschlossenenes System, best mögliche Sicherheit.

Sehe ich auch so, zumal die ganzen Insellösungen durch die Bank alle schlechter umgesetzt sind wie Google Pay.

Als ich nutze lieber die Lösung meiner Bank als die von Apple oder Google. Die Bank hat meine Daten eh.

Warum haben Deutsche Unternehmen solche Probleme bei sowas. Immer muss eine eigene Lösung her, warum nicht mal auf einen gemachten Zug mit aufspringen.

Nein man baut lieber immer an einer eigenen Lösung, inkompatibel zu allem anderem. Bedeutend komplexer und funktioniert nur in deutschland, bei sehr wenigen anbietern.

Nach 2-3 Jahren wird alles eingestellt und man gibt den Leuten die Schuld, immer wieder das selbe.

Genau das gleiche habe ich auch gedacht und gebe dir komplett recht.

Ich bin bei Revolut, N26 und der Koelner VR. Anstatt uns jungen Menschen nah zu kommen, wir alles so gestaltet dass wir uns anderen Banken hingeben:

-Seperate PIN app die 50 mb gross ist

-Debit Mastercard ab 25€

-Eigene Mobile Payment app

-einen Webauftritt von 2006

und viele viele Punkte wo ich mich bei einer der weltfremdesten Banken fuehle

Ich bekomme bei der Berliner Volksbank eine kostenlose goldene Mastercard (bis 30 Jahre). Die kostet normalerweise 120€ im Jahr. Mit dem Ding kann man in DE nicht mal kostenlos Geld abheben, Ersatzkarte kostet extra und dauert ewig bis man sie bekommt. Abgesehen von den Versicherungen (die aber keine 120€ im Jahr wert sind) ist man mit der Karte deutlich schlechter dran als mit der DKB, N26 oder Revolut Karte und die sind alle kostenlos!

Für jeden Scheiß braucht man einen Termin bei der Bank, die man kaum kriegt, da jeder Kunde 90% der Gesprächszeit über irgendwelche Sachen informiert wird, die ihn gar nicht interessieren. Bei mir war die Kreditkarte auf dem Postweg verloren gegangen. Man sollte meinen, dass man eine Ersatzkarte im 21. Jhd online oder wenigstens per Telefon bestellen kann… Geht tatsächlich, kostet allerdings 15€ extra Bearbeitungsgebühr.

Die älteren Leute juckt das nicht, die brauchen kein Mobile Payment. Die Jüngeren, die warum auch immer überhaupt noch bei den Banken sind, haben dann nur noch einen Grund mehr die Bank endlich zu wechseln.

Bitte keine Altersdiskriminierung! Ich bin 54 und sehe das genau wie du. Wir Babyboomer haben auch keinen Bock mit Cents rumzufummeln oder 1000 Karten mitzuschleppen. Wir wollen auch das Smartphone zu zücken und mit Google pay / N26 easy zu zahlen! Außerdem ist es barrierefreier für Menschen mit Behinderung.

Sorry 😉 Find ich super, dass du das so siehst. Wenn ich meine Eltern so sehe, dann kriegt man die nicht von den traditionellen Banken weg (trotz Gebühren) und Zahlen mit dem Handy? Das klingt ganz schön dubios. Und auch wenn man die Leute mal an der Kasse beobachtet, haben viele nicht mal eine Kreditkarte, geschweige denn kontaktlos.

Denen geht es primär um Marktmacht, und sie haben Angst mittelfristig noch schneller ersetzbar zu werden als sie dies heute schon sind.

@Caschy: Anderen Pressemitteilungen entnehme ich, dass neben der Master- auch die Girocard möglich ist

Und die girocard auch. Hätte man beim Verfassen des Artikels auch anhand der Screenshots sehen können, wo die ja abgebildet sind.

Äh, wollte sagen Visa Karte auch, neben Mastercard und girocard 😉

Die Neuerung gilt nur für Kunden, die ein Smartphone mit dem Google – Betriebssystem Android besitzen. Auf dem iPhone kann bisher nur Apple Pay auf den NFC-Chip des Geräts zugreifen. Die GiroCard wird ebenfalls unterstützt.

https://www.bvr.de/Presse/BVR_aktuell/Mobiles_Bezahlen_per_Smartphone_mit_girocard_und_Kreditkarte_bei_Volksbanken_und_Raiffeisenbanken_moeglich

@blaub4r

liegt wohl auch daran, das in Deutschland leider nicht so einfach alles 1:1 umgesetzt werden kann und darf wie in anderen Ländern. Gesetzgebung und Kosten sind z.B. 2 Faktoren die das mit beeinflussen.

Da ich mein Smartphone sowieso immer in einer Hülle habe, mache ich es mittlerweile so, dass ich meine kontaktlose Kreditkarte zwischen Hülle und Smartphone stecke. Funktioniert exakt genau so, wie das Vodafone Wallet vorher – Handy aus der Tasche, an den Leser halten, Pieep – bezahlt. Über 25 Euro PIN eingeben, kein gefummel mit irgeneiner App, kein Netzempfang nötig, kein Fingerabdruck. Den auf dem S7 edge passend einhändig, mit dem Handy gleichzeitig am Bezahlterminal, zu treffen, finde ich persönlich wesentlich anstrengender als schnell eine PIN einzutippen. Und Einkäufe über 25 Euro machen bei mir vielleicht 25% aus.

Übrigens (leicht OT), bei Lidl scheint die 25 Euro Grenze nicht zu ziehen, da habe ich schon mehrfach höhere Beträge ohne PIN bezahlt. Ist euch das auch schon aufgefallen?

Händler können meines Wissens nach davon nach oben oder unten abweichen. Nach oben ist es dann eben deren eigenes Risiko…

Eben. In Zeiten von kontaktlosen Bank/Kreditkarten frage ich mich sowieso wozu das „Telefon Pay“ gut sein soll.

Und außerdem: Bargeld rules!!!! Gelebter Datenschutz.

Markus, ich halte das mit dem Datenschutz bei den Leuten für lächerlich, die Google, Facebook, whatsapp, Android oder irgendwelche Bonuskarten (Payback) verwenden. Die Einkäufe im Einzelhandel sind doch das harmloseste bezogen auf vertrauliche Daten. Google weiss die intimsten Dinge, da man alles googelt bzw Google kennt deinen gesamten Browser-Verlauf inkl XXX Seiten. Noch viel mehr weiss Facebook inkl Whatsapp über einen. Aber was ist bitte schlimm daran dass die Bank weiss dass ich gestern bei Aldi einkaufen war? Nicht eine meiner monatlichen Ausgaben ist irgendwie intim oder besonders Schützenswert. Es geht Leuten wie dir doch eher darum die immer wieder gleichen Stammtisch Parolen zu wiederholen ohne dass man selber irgendetwas negatives aus eigener Erfahrung darüber berichten kann.

Markus, zum „Telefon Payback“. Bezogen auf meinen Alltag mit Apple Pay. Es ist sicher als mit NFC Karte, da immer der Fingerabdruck benötigt wird. Es ist komfortabler weil nicht ab und zu Mal die Pin am Terminal angefragt wird. Zudem kann man eigentlich sein Portmonee Zuhause lassen. Insgesamt ist es wohl die sicherste Zahlungsart (inkl Bargeld), ein Verlust oder ein Betrugsfall ist noch nicht bekannt. Und nach Bargeld ist es die anonymste Zahlungsart, da es Token-basiert ist und Apple die Daten nicht auswertet bzw verwendet.

1.) Sicherer (Tokenbasiert – bei Missbrauch, Verlust muss die Karte nicht gesperrt werden – Telefon muss vorher entsperrt werden)

2.) Warum soll ich ein Stück Plastik mitnehmen, wenn ich das eigentlich nicht müsste? Du würdest ja auch den Haustürschlüssel nicht mitschleppen, wenn man auch mit dem Handy die Tür öffnen könnte.

Den Datenschutzaspekt kann man doch echt knicken. Was interessiert es mich, wenn Google weiß, wann ich wo für wie viel eingekauft habe. Wann du wo einkaufst weiß Google/Apple theoretisch sowieso (außer du lässt dein Handy beim Einkaufen zuhause). Was genau ich einkaufe, weiß Google schließlich nicht (nicht, dass mich das überhaupt interessieren würde. Ist schließlich kein Geheimnis). Dann dürfte man auch kein Payback, Bonuskarten, etc. nutzen.

Hey,

ich bezahle bei Lidl sehr häufig mit meiner VISA von der DKB. Dort liegt die Grenze bei 50€ und bis dahin funktioniert die kontaktlose Zahlung bei Lidl ohne PIN. Sobald es mehr als 50€ sind, wird die PIN abgefragt.

Bin gerade in UK. Dort kann man kontaktlos nur bis 30£ bezahlen. Bei höheren Beträgen muss man die Karte ins Terminal einstecken.

Da funktioniert die Lösung mit der Hülle nicht.

Trotzdem super praktisch alles mit Karte, Apple oder Google Pay zahlen zu können.

Wer am Automaten jetzt Geld zieht bei Volksbanken, darf nun auch extra löhnen. Bei anderen Banken bis auf Ing Diba ist das momentan auch schon „normal“. Zeit diesen Abzockerbanken zu zeigen das Sie ohne dem Geld der Bürger nicht überleben werden. Ergo….!

Kann Dir ein Konto der DKB empfehlen, damit kannst Du (mit der VISA Karte) weltweit (!) an nahezu jedem Geldautomaten kostenlos Bargeld abheben.

Aber auch bei der DKB gibt es mittlerweile einen Mindestbetrag, man kann keine Beträge unter 50 Euro mehr abheben. Bis letzten Dezember waren es mindestens 10 Euro.

Und das ist auch gut so. Wo liegt denn der Sinn darin weniger als 50€ abzuheben? Das kostet den Banken haufenweise Gebühren (denn meistens hebt man ja dadurch nicht weniger, sondern einfach nur öfter ab) und am Ende geht das zu Lasten aller Kunden, die das finanzieren müssen. Von daher finde ich das schon in Ordnung, schließlich sind 50€ jetzt auch nicht wahnsinnig viel Geld.

Ich betreibe Geldabheben nicht als Hobby, von daher käme ich auch sowieso nicht auf die Idee irgendwelche Mini-Beträge unter 50 Euro abzuheben, das ergibt in meinen Augen auch überhaupt keinen Sinn. Ich will ja so selten wie möglich zum Automaten müssen, und nicht so oft wie möglich.

Das kann man nicht verallgemeinern. Jede VR-Bank kann selbst entscheiden, ob und wann Gebühren berechnet werden, der Großteil macht es noch nicht oder erst ab der x. Auszahlung.

Was viele leider nicht begreifen ist, dass das Vorhalten von Bargeld recht viel Geld kostet, allein der Betrieb der Automaten und der dahinterliegenden Infrastruktur, ganz zu schweigen von den regulatorischen Auflagen.

Die Ing und andere Direktbanken sparen sich das größtenteils und bezahlen stattdessen die Gebühren bei der Abhebung von Fremdbanken für ihre Kunden.

Viele Direktbanken kooperieren aber auch z.B. mit Supermärkten. Bei der DKB kann ich mir einen Barcode generieren lassen und Geld an der Kasse bekommen. Zwei Fliegen mit einer Klappe: Der Kunde hat Bargeld (kauft vielleicht sogar noch ein) und das Geschäft ist Bargeld los, was sie sonst teuer bei der Bank einzahlen müssten.

Leider wird das immer noch recht selten benutzt. Das ganze Thema wäre sowieso überflüssig, wenn man bargeldloses Bezahlen mal weiterbringen würde. Aber solange ich im Restaurant, beim Bäcker, in der Kantine, etc. Bargeld brauche, … naja …

Vorsicht mit diesen Aussagen, diese entsprechen größtenteils nicht der Wahrheit: Als Sparkassenkunde kann ich an jedem Sparkassenautomaten kostenfrei Geld abheben. Ich zahle nur an Institutsfremden Automaten. Und das ist auch richtig so. Mann/Frau kann nicht erwarten, dass jede Leistung kostenlos zur Verfügung gestellt wird. Ein Geldautomat in der Anschaffung kostet schnell mal min. 20T€. Weitere min. 20T€ fallen JÄHRLICH für Wartung, Bargeldversorgung, Zinsen für das bereitgestellte Geld, Versicherung an. Vielleicht zusätzlich noch Raummiete. Direkt- und Internetbanken sparen sich diese Infrastruktur. Die Bargeldabhebung für diese Kundn müsste m. E. bei über 10 Euro liegen oder die Automaten sollten für bestimmte Banken gesperrt werden, damit sich diese Banken an den Kosten beteiligen.

Bei der Berliner Volksbank kannst du selbst mit der Volksbank Mastercard Gold (120€/Jahr) nicht an den eigenen Automaten abheben (kostet 7,50€ oder sowas). Dafür brauch man wieder die Girokarte, die man heutzutage ja eigentlich nirgendwo mehr braucht, denn so ziemlich jeder akzeptiert Kreditkarten.

Da passt doch wieder gut das Motto von N26 #nobullshit.

Ich versteh ehrlich gesagt den ganzen Hype um die DKB nicht.

Gut, die Leistungen der Bank sind schon sehr gut, aber die UX ist für mich die reinste Katastrophe. Sowohl Website, als auch die App(s).

Bin schon am überlegen, mein Konto da bald mal zu kündigen, der einzig wirkliche Vorteil aus meiner Sicht gegenüber den Konkurrenten ist die kostenlose Bargeldabhebung in Nicht-Euro-Ländern. Und das kostet bei der ING oder N26 auch nur um die 1,7%.

Die Gebühren bei Auslandszahlungen wären mir noch egal, wobei 1,7% je nach Umsatz auch schon einige Euros sind.

Aber der Vorteil schlechthin ist die Möglichkeit wirklich überall, und das auch noch weltweit, kostenlos Bargeld abzuheben. Ich habe nämlich überhaupt keine Lust dazu mir Gedanken machen zu müssen wo der nächste Automat ist der zu meiner Bank gehört, sondern steuere so einfach den nächsten Automat an den ich gerade sehe wenn ich wieder Bargeld brauche.

Das mit den Automaten ist klar. In Deutschland und dem Euro Raum kann man auch mit der ING-DiBa oder N26 überall kostenlos Geld abheben.

Aber wenn ich mir dann mal Website und Apps anschaue, bekomme ich fast Augenkrebs. Da ist ja selbst die Seite der Sparkasse übersichtlicher.

Aber wenn einen das nicht stört, gibts echt nicht viel zu meckern. Außer vielleicht die fehlende Google / Apple Pay Unterstützung. Kann aber gut sein, dass da auch noch was kommt.

Ja, die Webseite ist wirklich nicht gerade modern gestaltet und versprüht einen gewissen 90er Jahre Charme. Aber damit kann ich leben, dafür passen die Vorteile für mich.

Schade finde ich, dass sich die DKB beim Thema Google Pay immer noch so bedeckt hält. Aber in der Richtung muss auch bald was kommen, das kann sich keine Bank leiste, sich dem Thema ganz zu verschließen.

Ja, die DKB hat stark nachgelassen, denn inzwischen kriegt man die 0%-Gebühr auch z.B. bei Revolut und die haben deutlich bessere Wechselkurse. Dennoch finde ich die Leistungen deutlich wichtiger, als die Apps oder die Website. Und da habe ich immerhin eine echte Kreditkarte und auch das Notfallpaket fürs Ausland finde ich nicht schlecht. Das kostenlose Geldabheben ist für mich besonders im Ausland interessant, z.B. braucht man in der Karibik viel Bargeld, da verbraucht man in einem Urlaub locker mal 1000$. Bei 1,7% wären das immerhin 17$. Haben und nicht haben.

Benutzen tu ich die Kreditkarte eigentlich wirklich nur um mein Revolut Konto aufzuladen oder eben im Ausland.

Jetzt erst hat meine VR Bank das mobile bezahlen freigeschaltet. Und ich soll auch noch Geld dafür bezahlen, dass ich es nutzen kann. Zwar einmalig, aber naja. Für eine „Digitale Girocard“ soll ich fünf Euro berappen. Und die wird dann erst bestellt. Bei der Volksbank dauert das erstaunlich lange. Wenn ich bei Amazon einen digitalen Inhalt bestelle, ist der sofort da.