Sparkasse: Mobiles Bezahlen startet am 30. Juli

![]() von caschy | 88 Kommentare

von caschy | 88 Kommentare

Bereits im Oktober 2017 teilte der Deutschen Sparkassen- und Giroverband (DSGV) mit, dass man eine neue App in der Mache habe, die das kontaktlose Bezahlen erlauben soll. Mit dieser wollte man die gestiegene Nachfrage nach dieser Art des Bezahlens erfüllen.

Laut einer damaligen Studie des Instituts für Demoskopie Allensbach im Auftrag der Initiative Deutsche Zahlungssysteme e.V. sind 56 Prozent der 16- bis 29-Jährigen offen für das kontaktlose Bezahlen per Smartphone.

Die App hört auf den Namen „Mobiles Bezahlen“ und wird seit einiger Zeit in der Pilotphase getestet. Aufgrund der eigenen Bemühungen sind die Sparkassen auch nicht bei Google Pay dabei, es existiert aber ein Gerücht, dass man parallel zur eigenen App-Entwicklung auch Apple Pay ausprobiere.

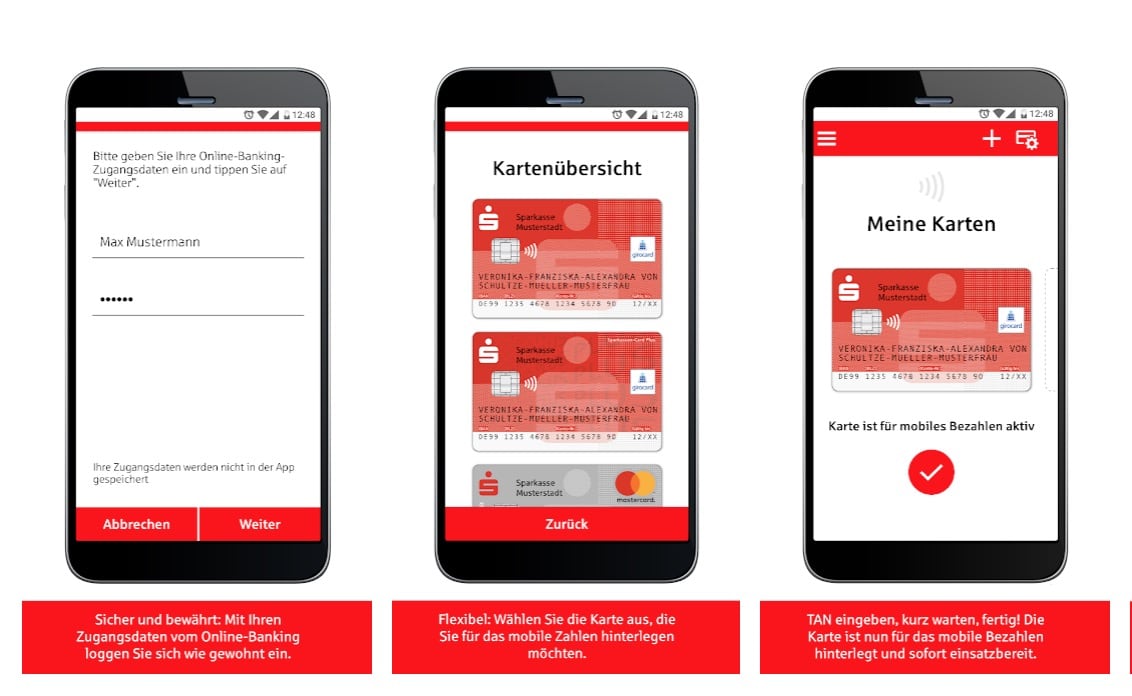

Kein Gerücht ist, dass „Mobiles Bezahlen“ der Sparkasse am 30. Juli 2018 für alle Kunden bundesweit starten soll. Dies gab das Unternehmen mittlerweile bekannt.

Bezahlt werden kann überall dort, wo ein NFC-fähiges Terminal für das kontaktlose Zahlen eingerichtet ist, unter 25 Euro ist keine PIN-Eingabe erforderlich. Über 25 Euro wird die PIN am Kassenterminal abgefragt.

Um Mobiles Bezahlen nutzen zu können, muss der Nutzer über 18 Jahre alt sein und ein für das Online-Banking freigeschaltetes Privatgirokonto bei einer teilnehmenden deutschen Sparkasse sein Eigen nennen.

Mittlerweile hat S-Payment, ein hundertprozentiges Tochterunternehmen des Deutschen Sparkassenverlags (DSV), die entsprechende App auch in den Google Play Store eingestellt. Hier steht der Schalter allerdings noch auf „Unveröffentlicht“, des Weiteren weist die Beschreibung noch darauf hin, dass die App sich im Betatest befinde.

via ReNa, via HendrikBspw. hier. Ja, gilt nur für diese SPK, aber wenn erstmal einer mit sowas anfängt. https://t.co/fmdzfKIe2U

— Ma®ko (@SenileBooster) July 2, 2018

Bei einigen Sparkassen kostet die Nutzung übrigens was ♂️

Einige(?) Sparkassen leiten wohl die Kosten weiter, die denen pro virtueller Karte entstehen. Die DK und Mastercard müssen ja eine weitere Karte einrichten und das scheint dann 25 Cent pro Karte zu kosten. Bei einer girocard und einer Mastercard macht das dann im Jahr 6€. Das ist schon irgendwie ziemlich peinlich ein neues Projekt mit diesen Gebühren zu belegen, was den Erfolg stark begrenzen wird. Es gibt viele die das einfach mal ausprobieren wollen und dann sind Gebühren, mögen sie noch so klein sein, sehr störend.

Diesen(?) Monat sollen ja auch die Direkt-Überweisungen eingeführt werden, also Überweisungen innerhalb von Sekunden. Obwohl das keine Kosten verursacht und eigentlich bald Standard sein sollte, will die Sparkasse das wohl als Premium-Feature verkaufen und pro Überweisung Geld verlangen.

Ich habe von den Sparkassen nichts anderes erwartet um ehrlich zu sein, aber offensichtlich haben sie noch nicht genügend Kunden verloren, wenn sie denken sich sowas weiterhin erlauben zu können.

Ist halt leider wirklich so. Einerseits verbrennen sie Unsummen, und auf der anderen Seite stürzen sie sich auf jedes neue kundenorientierte Feature als wäre es die langersehnte Kuh die sie wieder melken können. Aber offenbar glauben sie noch immer sich das erlauben zu können.

Stützen sich eure Behauptungen auf Fakten? Ich kann nur für die Sparkasse bei uns sprechen: Diese hat mich schriftlich informiert, dass es zu keiner Mehrbelastung kommen wird. Im Hintergrund würde geprüft werden, ob die empfangende Bank die Echtzeitüberweisung ebenfalls anbietet, ist dies der Fall, werde ich vor dem Bestätigen darüber informiert – ohne irgendwelche extra Kosten.

Es gibt ja nicht DIE Sparkasse sondern einige nehmen Geld und andere nicht.

Genau! Deshalb habe ich von “der Sparkasse bei uns“ geredet. Mich würde aber jetzt gern interessieren, welche Sparkasse den nun Gebühren verlangt. Seit oben steht ja die Behauptung “einige“ im Raum. Immerhin beruht der Service, den zunächst wohl die Sparkassen flächendeckend als Vorreiter anbieten, auf einer europaweiten Rechtsgrundlage, die nach und nach auch von den kleineren Banken angeboten wird. https://www.bundesbank.de/Navigation/DE/Aufgaben/Unbarer_Zahlungsverkehr/Weiterentwicklung_der_Marktinfrastruktur/TIPS/tips.html

Noch so ein Rohrkrepierer.

Die begreifen einfach nicht, dass man nicht so lange warten kann, bis die Markteintrittsbarriere sehr hoch ist.

Jetzt bräuchten Sie schon einen innovativen Ansatz, um überhaupt eine reale Chance zu haben. Aber es ist bei den Sparkassen und beim deutschen Fernsehen immer das gleiche:

Gute Konzepte aus dem Ausland werden verpennt und danach trotzdem bis aufs Haar geklont und danach wundert man sich, dass die Nutzer nicht in Scharen von PayPal etc. zu Ihnen überlaufen, an das sie die Nutzer bereits gewöhnt haben und die überall nutzbar sind.

Ich warte in zwei Jahren dann schon mal auf das kleinlaute Aus für die Sparkassen App.

Inwiefern Rohrkrepierer? Google Pay wurde zwar veröffentlicht, aber ist ja noch keine wirkliche Alternative (selbst bei zügigen Kooperationen, werden vorerst nur Kreditkarten unterstützt). Ganz anders auf der deutschen Bankenseite: Wenn die Sparkassen Ende diesen Monats damit an den Markt gehen, wird wohl aufgrund Ihres Kundenstammes kräftig Bewegung in die Thematik kommen. Sofern man der unten beigefügten Statistik vertrauen kann, ist ca. jeder vierte Kunde der S-Finanzgruppe (Sparkasse + Landesbank), ca. jeder 7. bei der Volksbank und ca. jeder 5. bei einer der Großbanken. Macht gesamt einen Marktanteil von 64,4%. https://de.statista.com/statistik/daten/studie/166006/umfrage/marktanteile-der-bankengruppen-in-deutschland/

Google Pay hat wenigstens einen Vorteil zur NFC-Karte, der Sparkassen-Kram nicht. Ich darf bei Beträgen >25 Euro weiterhin eine dämliche PIN im Terminal eingeben, anstatt einfach meinen Finger auf den entsprechenden Sensor auf dem Smartphone zu halten, echt genial.

Sofern deine Bank mitmacht. Macht sie das?

Aber unabhängig davon, es geht um mein Geld. Und eine PIN, die mich zusätzlich legitimert gebe ich gerne ein. Es geht ja hier nicht nur um Beträge von 25,01 EUR, sondern auch um Zahlungen von 500,00 / 1000,00 oder sogar 5000,00 Euro. Ich vertraue Google bzw. ich nutze viele Dienste (sehr viele), aber wer sagt, dass der Fingerabdruckscanner das non plus ultra ist und nicht ausgehebelt werden kann.

Ich habe einige Monate mit dem Smartphone bezahlt (Vodafone Wallet) und kann sagen, dass ich mit der PIN-Eingabe sehr gut klargekommen bin. 80% aller Einkäufe sind bei mir unter 25 Euro. Das Smartphone vor das Terminal halten und gleichzeitig den richtigen Finger auf den Fingerabdruckleser platzieren wäre bei meinem Smartphone nicht ohne Fingerakrobatik möglich (Galaxy S7 edge), zudem müsste ich es mit zwei Händen festhalten. Die PIN tippe ich in unter einer Sekunde ein.

nur weil die SPK eine breite Basis haben, heißt das doch noch nichts.

Egal ob SPK oder VR bekommen die Schlagkraft nicht umgesetzt, vielmehr ist es ein wilder Haufen. Die Händler bspw. wurde nicht kontaktiert um die Lesegeräte gegen kontaktlose auszutauschen, vielmehr ging man schnell kooperationen mit startups ein, die diese für „Kleingeld“ marktreif gemacht und vertrieben hatten.

Den SPK und VR war es zu kostenintensiv, die Plastikkarten sofort gegen kontaktlose auszutauschen, vielmehr wird es im turnus ausgetauscht, was bis zu 4 Jahre ist.

Die weitere App muss erstmal der Klientel vermittelt werden, was schwer sein wird, den bisher hat man ja immer behauptet „onlinebanking“&co. sind unsicher, dh. der ängstliche, nicht technikaffine wird die Plastik-Karte vor der digitalen einsetzen.

Bei ganz neuen Anbietern ist das wieder was anderes, da diese keine Alternative anbieten.

Des weiteren ist es dem Kunden zwischenzeitlich egal, ob er nun per Girocard oder per KK bezahlt. Insbesondere weil er letzteres sowas vorhält, für Reisen usw.

Aber keine breite Basis ist besser? Genau! Zum Thema Kartenaustausch: Warum soll ein Unternehmen funktionierende Karten außerplanmäßig austauschen…und diesen Austausch dann zur Krönung noch kostenlos anbieten, wenn es selbst die Kosten dafür zu tragen hat. Dieses Handeln nennt sich Betriebswirtschaft. Aber ich lass mich gern eines Besseren belehren: Zeig mir eine Bank, die alle Karten seiner Kunden einfach mal so kostenlos (wir reden nicht von einer Kontoneueröffnung) austauscht. Dass scheinbar behauptet wird “Online-Banking sei unsicher“, kann ich nicht bestätigen. Im Gegenteil mir wurden die Vorteile von papierlosen Kontoauszügen inkl. 10-jähriger kostenloser! Archivierung durch meine Sparkasse (Cloudspeicher kostet Geld), Fotoüberweisung, Kontowecker z.B. bei fälligen Zertifikaten, kontaktloses Bezahlen und Wertpapiertrading aktiv angeboten.

Die Chefs der Sparkassen beziehen irre hohe Gehälter, die müssen ja schliesslich irgendwie finanziert werden.

Meine Sparkasse kassiert pro Buchung auf dem Girokonto 10 Cent. Das war der Grund final die Bank zu wechseln. Ich gehe fest davon aus, dass die das auch beim mobilen bezahlen machen werden – was gerade angesichts der Verlockung, die App für kleine Beträge zu nutzen ein nettes Sümmchen an Mehreinnahmen wird…

Meine Sparkasse ist natürlich nicht dabei…..bin immer mehr dahin geneigt zu wechseln ._.

Warte erstmal ab bis zum 30. Juli. Dann startet die App erst, bisher ist es nur Beta.

Erst ab dem 30.07. Das steht sowohl oben als auch im Play Store… Jetzt im Test sind nur 3 oder 4 Sparkassen. Ich hab es natürlich trotzdem probiert aber meine Sparkasse ist beim Test nicht dabei. Hätte mich auch gewundert, als ich letztes Jahr dort mit einem Berater über kontaktloses Bezahlen geredet habe, erklärte er mir, dass ich erst der zweite Kunde bin der das nutzt.

Ups, nehme alles zurück. Habe 30.06. gelesen…. 😀

Den letzten Teil meines Satzes meine ich aber trotzdem so 😀

Gewechselt bin ich letztes Jahr auch! Von meiner SPK zur DKB, letztendlich hab ich den Schritt nicht bereut, auch wenn die DKB noch kein Girocard mobile anbietet.

Wieso bist Du überhaupt bei einer Sparkasse und nicht bei einer Bank, bei der Du ohne Riesengebühren auch bei anderen Bankfilialen Geld abheben kannst?

Ob die 1822direkt (Frankfurter Sparkasse) auch mit dabei ist? Wobei, wenn ich es richtig verstehe geht das ja sowieso nur auf einem Android Handy, nicht unter iOS!?

Vielleicht sollte noch der Hinweis auf Android in die News eingefügt werden 😉

Unter iOS wird sich die Sparkasse Apple Pay anschließen!

Sofern die Gerüchte stimmen und der Sparkasse das Gebührenmodell passt. 😉 Ich wäre mir da jetzt noch nicht so sicher. Erstmal sollte das in Deutschland offiziell angekündigt sein.

Dieses hat die Sparkasse auf dem offiziellen Twitter-Account schon längst dementiert.

Die dortige offizielle Aussage ist, dass Apple Pay und Google Pay nicht weiter verfolgt werden und jede andere Aussage auf veralteten Informationen des Social-Media-Teams beruhen.

Damit könnte die Sparkasse ihren Kunden mit Apple-Gerät nichts anbieten, glaube kaum dass die Apple Pay ignorieren werden.

Kann man diese App und Google Pay dann eigentlich parallel nutzen? Wahrscheinlich muss man dann immer nur die Standard-App fürs mobile Bezahlen wechseln, oder?

Vermutlich nicht. Bei der Sparkasse erwarte ich diese Kompetenz nicht.

Du kannst eine Standard App definieren. Willst du mit der anderen bezahlen, muss sie geöffnet sein, sollte also klappen.

Veronika-Franziska-Alexandra von Schultze-Müller-Musterfrau… das die Sparkassen es auch gleich immer übertreiben müssen. Ich hätte ja keinen Namen gut gefunden, der GARNICHT mehr auf die Karte gepasst hätte. 😉 Und dann immer dieses „teilnehmende“. Die eine machts, die andere nicht. Warum kann man nicht einmal irgendwas für alle einführen. Totaler Mist.

Laut der aktuellen Preis-/ Leistungsübersicht soll das mobile Zahlen mit dieser App ab dem 1.8. runde 25 Cent je Karte kosten. Damit schießt sich die Sparkasse noch weiter ins Aus.

Warum nur kocht in Deutschland jeder sein eigenes Süppchen?

Eine über Google Pay angestoßene Bezahlung kostet nichts? (ernstgemeinte Frage) Kann ich mir kaum vorstellen, da der Händler mit seinen Terminal-Gebühren ja nur einen Teil der Kosten deckt. Woher beziehst du deine Informationen? Gebühren dürften mit einer normalen Kartenzahlung deckungsgleich sein, finde ich von daher in Ordnung.

Google Pay ist nach aktuellem Wissenstand in der Tat kostenlos (im Sinne von „es kostet kein Geld“). Wenn die Sparkassen-eigene Lösung in der Tat Geld kostet, wird das mit ziemlicher Sicherheit ein „dead on arrival“, genauso wie der Telekom & Co. Messenger „joyn“, bei dem ja auch die Nachrichten kostenpflichtig sein sollten obwohl es Whatsapp & Co. gab.

Glaube eher dass die Bequemlichkeit und die Bereitschaft zu Wechseln der Grund für das Scheitern waren (Stichwort: Marktführer, Verbreitung von Whatsapp). Telegramm und Threema sind kostenlos, konnten Whatsapp jedoch auch keine wirkliche Paroli bieten. Bei den Kartenzahlungen dagegen bauen alle Dienstleister auf dem gleichen Systen bzw. den gleichen Terminals auf.

Gibt Sparkassen die nehmen 1 Cent pro Mausklick im Online-Banking, da kann ich mir das mit den 25 Cent gut vorstellen. Wäre für mich dann aber gestorben.

Die Sparkasse in meiner Stadt nimmt sogar 30 Cent pro Lastschrift, also auch für jede Girocard Zahlung…

Das nahm die Volksbank meiner Partnerin auch noch, zumindest solange bis sie das Konto dort gekündigt hat als ich sie mal darauf aufmerksam machte wie absolut dreist diese Gebühr ist. Das passiert halt wenn die Banken den Hals nicht voll bekommen. Aber scheinbar gibt es genügend Dumme die neben den Gebühren für ihr Konto die sie sowieso schon bezahlen, auch noch Gebühren pro Lastschrift hinnehmen, und dann noch die Gebühr für die Kreditkarte und die Gebühr für…

Volksbank bei meiner Mutter verlangt sogar 50ct pro Lastschrift.

Auf Grund des Alters hatte ich erst vor ca. 3 Jahren Ihr die Girocard schmackhaft gemacht, da Sie immer bestohlen wurde. (in jugendsprache: ich habs verlegt und weiß nicht mehr wohin)

Jetzt soll ich es ihr wieder „abgewöhnen“?

Dh. weiter dran arbeiten in Sachen Bankwechsel, was bei glaub 40 Jahre bei der gleichen Bank sehr schwer ist.

Mhm. Das stimmt. Vorausgesetzt man hält Bild und vergleichbare für valide Quellen. Das liest sich schon anders: http://blog.dsgv.de/jeder-klick-kostet-jetzt-auch-bei-den-sparkassen-natuerlich-nicht/

Bei welcher Sparkasse? Davon gibt es nämlich (noch) einige Hundert in Schland. Jede kann ihre Gebühren und Preise selber festlegen.

Die Sparkassen sind nachdem was man so liest wohl tatsächlich so wahnsinnig und wollen für diese Lösung dann nochmal Geld sehen.

In meinen Augen mehr als wahnsinnig und quasi schon ein betteln darum, dass noch mehr Kunden kündigen.

Und generell finde ich es sehr schade, dass man ab 25 Euro dann doch wieder am Terminal herumfummeln muss, und die verdeckte Eingabe einer PIN notwendig ist. Die original Lösung von Google löst das wesentlich eleganter indem dann nur der Fingerabdruck zur Verifizierung ausreicht. Das ist erheblich komfortabler gelöst.

Wie hast du bisher im Handel bezahlt? Bepreisung dürfte doch analog klassischer Kartenzahlungen sein.

Vor allem finde ich es gut, wenn Google keinen direkten Zugriff auf meine Bonität erhält. Man stelle sich nur mal vor, dass anhand dieser individuelle ggf. deutlich höhere Preise verlangt werden können. Analog bei Rabatten auf Versicherungspolicen, wenn ich Zugriff auf meine Gesundheitsdaten geben würde.

Ich zahle schon seit einer ganzen Weile mit meiner kontaktosen DKB Visa Karte im Handel, welche selbstverständlich keine Gebühren kostet.

“Die Sparkassen sind nachdem was man so liest wohl tatsächlich so wahnsinnig und wollen für diese Lösung dann nochmal Geld sehen“. Wo hast du das konkret gelesen, dass zusätzliche Gebühren in Rechnung gestellt werden sollen?

Das stand in mehreren Artikeln, die Rede war davon, dass jede Sparkasse frei über die Gebühren entscheiden kann aber die ersten schon 25 Cent pro Karte, pro Monat und pro Kunde verlangen.

25 Cent pro Monat sind ein Witz, wenn dafür niemand meine Einkäufe trackt. Es gibt Passwortverwaltungs-Apps, die kosten mehr als das zehnfache pro Monat, ich würde für sicheres, verlässliches, kontaktloses Bezahlen mit dem Smartphone ohne Werbetracking mit Freuden 5 Euro im Monat hinlegen.

Dann warten wir doch einfach mal ab.

Mich würde das wundern, wenn es anders wäre.

Bei meiner Sparkasse kostet *JEDE* Kontobewegung 14 Cent…dass sie das bei kontaktloser

Zahlung anders handhaben, würde mich sehr wundern.

Somit könnte ich dann beim Bäcker evtl zwar eine Brezel kontaktlos bezahlen aber

zum Kaufpreis der Brezel noch einmal 14Cent für die Sparkasse draufrechnen.

Dazu sage ich…Nein Danke. Da können sie Ihre App behalten.

Liegt es eigentlich an Google Pay, dass nur Kredit- oder Debitkarten hinzugefügt werden können? Oder verweigern sich die Banken?

@Topic: Ich wollte schon einige male zur ING-Diba oder N26 abwandern. Wenn die Sparkassen für das Mobile bezahlen Gebühren verlangen werde ich das nochmals prüfen.

Weil Gircocards (EC-Karte) eine reine Insellösung in Deutschland ist

Wozu brauche ich das Handy-Gedõns überhaupt? Ich nehme meine Giro- / EC-Karte und bezahle damit kontaktlos. Ich hab -ehrlich gesagt- mittlerweile den Überblick verloren, welche App welche Berechtigungen hat etc. Ich fühle mich wohler wenn ich nicht alles über das Handy laufen lasse und die kleine Karte hat man ja wohl eh immer dabei.

@Shunator

Das bei Google nur Kreditkarten laufen liegt daran, dass Girokarten in Googles Heimatland unbekannt sind. Wobei sich mir wieder die Frage stellt warum ich eine Zahlung über Handy=≥ Google=≥ Kreditkartenfirma=≥ Bank laufen lassen soll, anstatt einfach die Giro- / EC-Karte meiner Bank zu nehmen? Ich hab zwei weitere Datenhändler dabei nur um das Handy als (unsicherer) Bezahlquelle zu nehmen? Serious?

Google Pay unterstützt tokenization, d.h. es wird niemals Deine echte Kartennummer an den Händler oder den Terminal-Dienstleister übertragen. In der Vergangenheit sind da vor allem die deutschen Firmen TeleCash und EasyCash negativ aufgefallen, die heute Ingenico heißen. Damit hat man zwei Datensammler bzw. -verkäufer ausgeschlossen. Google wird die Daten gesammelten Daten nicht weitergeben, man hat also einen Gewinn aus Datenschutzsicht. Zusätzlich ist die Bezahlung per GooglePay auch noch sicherer als per Karte, durch die Sperre am Handy, die eine Karte nicht bieten kann. Komfortabler ist es auch noch, da die PIN Eingabe auch bei Beträgen über 25 / 50 Euro entfällt.

Girokarten unterstützen keine tokenization, daher funktionieren die nicht.

Inwiefern kann eine Karte keine Sperre bieten. Bei Verlust kann ich diese doch ganz einfach über 116116 oder per App sperren lassen. Oder wie war das gemeint?

Das ist klar. Aber wenn ein Verlust nicht bemerkt wird, funktioniert die Karte erst Mal noch, das Smartphone nicht. Bei Kreditkarten halb so wild, die kontaktlosen Zahlungen ohne PIN übernimmt dann die Bank und höhere Beträge gehen nur mit PIN, bei einer Girocard kann das ziemlich langwierige Folgen haben, denn da gibt es ja noch das Lastschriftverfahren mit Unterschrift

Aber auch erst nachdem die Kreditkarte gesperrt wurde.

Und was den Entsperrcode meines Handys angeht, ich möchte nicht wissen, wie viele Handynutzer in Deutschland ohne Entsperrcode rumrennen und wie hoch hier das Missbrauchspotenzial ist.

Meine Bank übernimmt auch alle Kosten vor der Sperre. Steht auch ausdrücklich so im Kleingedruckten. Ich denke das ist auch der Normalfall. Bei einigen Banken gibt es auch eine Selbstbeteiligung, das sind meistens 50 Euro.

Ohne Entsperrcode am Handy lässt sich Google Pay nicht nutzen.

Die 50 Euro sind auch die gesetzliche Höchstgrenze (!) für den Eigenanteil des Kunden. Die meisten Banken übernehmen aber auch diesen im Fall der Fälle.

Ohne Pin, Muster oder Fingerscan kannst Du Google Pay nicht einrichten und nutzen.

Und die Kommentare die mit “ ich brauche nicht und ich will nicht “ anfangen sind köstlich.

Ich brauche keinen Geländewagen also ist der Förster, der so einen fährt ein Idiot und wikl sich nur profilieren 🙂

Also, sind 80% der Fahrer in meiner Stadt Förster. Interessant…

Falsche Schlussfolgerung.

Ich schließe vom Beruf auf den erforderlichen Wagen und du umgekehrt.

Ich bin kein Förster, brauche kein Geländewagen, werde niemals einen brauchen weil ich die zu gross finde. Ergo sind Geländewagen überflüssig. Für jeden.

So hört sich das an, wenn Leute mobiles zahlen nicht nutzen aber versuchen einen Kommentar dazu abzugeben. Ich nutze es nicht also ist es überflüssig 🙂

Es ist halt deutlich komfortabler, und sicherer noch dazu.

Die Gebühren für jede Transkation, die dann dem jeweiligen Nutzer über die Kontoführungsgebühren belastet werden, kann jede regionale Sparkasse selbst für sich festlegen. Für den Händler handelt es sich um eine ganz normale Girocard-kontaktlos-Transkation, bzw. Kreditkarten-Transkation. Da kommt es auf seine Verträge an, die er mit dem Netzbetreiber geschlossen hat.

Ich nutze seint einem Jahr Mobiles bezahlen mit der mobilebankingapp der Deutschen Bank. funktioniert super. Möchte ich nicht mehr missen. Handy hat man immer dabei.

Sicherer ist es auch noch. Ohne entsperrmuster geht mein Handy oder halt fingerabdruck eh schomal nicht. Die App selber will dann auch nochmal mein finger haben.!!

Was für eine geile Totgeburt!

Aber mir stellt sich in dem Zusammenhang eigentlich erstmal die Frage: Haben die denn überhaupt noch Kunden?

Jupp, die meisten in Deutschland – und das nicht ohne Grund.

Und was für ein Grund soll das sein?

Gut, bei alten Leuten, die viel Hilfe brauchen kann man es noch verstehen. Wobei da, wo die leben, ja immer mehr Filialen dichtgemacht werden…

Bitte nicht wieder die Sparkassen verallgemeinern: Jede Sparkasse ist frei in der Gestaltung ihrer Preise. Das heißt erstmal abwarten bis zum Start am 30. Juli und dann das Preisverzeichnis seiner Sparkasse prüfen oder dort nachfragen.

Und was die Preise bei Sparkassen oder Volksbanken betrifft ist mir noch etwas wichtig: Ich zahle gerne für guten Service und gute Arbeit und bin mit meiner Sparkasse mehr als zufrieden. Da sind Kosten von 70 € im Jahr (!!!) zu vernachlässigen.

Die Sparkasse ist ein Wirtschaftsunternehmen wie jedes andere Unternehmen oder Gewerbe auch. Und ein Wirtschaftsunternehmen muss auch Geld verdienen (fragt z. B. mal was die Produktion einer Karte kostet oder die Anschaffung und Unterhalt eines Geldautomaten oder die Bereitstellung der Technik….).

Aber das ist die typisch deutsche „Geiz-ist-Geil“ Mentalität. Es darf alles nichts kosten. Vielleicht sollten sich manche hier mal fragen, wie der eigene Arbeitgeber sein Geld verdient und ob der eigene Arbeitsplatz noch sicher ist, wenn der Konsument diese Ware oder Dienstleistung kostengünstiger im Internet erwirbt.

Auch ein Grund, warum es in vielen Orten immer weniger Geschäfte oder Dienstleister gibt.

Ohne das gesellschaftliche Engagement der Sparkassen oder Volksbanken könnten viele Orte, Vereine oder z. B. Kindergärten ihr Leistungsangebot nicht mehr aufrechterhalten. Vielleicht zahlt man dann demnächst die Sportbekleidung des Kindes im Verein selber.

Oder die Ferienbetreuung im Ort wäre ohne Zuschuss wesentlich teurer.

Und mal ehrlich, was sind 70 Euro im Jahr?

Fragt mal in euren Kindergärten, Schulen, Vereinen wie hoch das jährliche Sponsoring der Sparkassen oder Volksbanken ist. Einige würden sich wundern. Vielleicht sollte es diese Zuschüsse nur noch für entsprechende Kunden geben und die z. B. die anderen Vereinsmitglieder zahlen ihre Ausrüstung selbst.

Aber Hauptsache das Konto kostet nichts.

Niemand muss eine evtl. kostenpflichtige Zusatzleistung nutzen, heute können die meisten bereits mit ihrer Karte kontaktlos zahlen.

Auf die 70 Euro kommt man vielleicht, wenn man alles bar zahlt und nichts im Internet kauft, also auch keine Kreditkarten besitzt. Das ist aber heute nicht mehr die Regel. Ein technikaffiner Kunde, der alles mit Karte zahlt und vielleicht auch mal ein bisschen was mit Aktien machen möchte, knackt da locker die 500 Euro an Gebühren pro Jahr. Da unterstütze ich den lokalen Verein lieber selbst mit Spenden und bringe dem Tierheim bei Bedarf etwas Futter vorbei. Warum sowas unbedingt von der Sparkasse quersubventioniert werden sollte, erschließt sich mir auch nicht.

“Da unterstütze ich den lokalen Verein lieber selbst mit Spenden und bringe dem Tierheim bei Bedarf etwas Futter vorbei“. Wie viel hast du denn schon gespendet?

Wir sprachen vom reinen Girokonto. Bei meiner Sparkasse komme ich auf etwa 6 Euro monatlich mit einer Kreditkarte (alle Buchungen frei ausgenommen Überweisungen in der Filiale) oder etwa 9,50 Euro monatlich mit einer Kreditkarte Gold (alle Buchungen frei inkl. Überweisungen in der Filiale und weiteren Zusatzleistungen).

Dies geschieht aber nicht wirklich uneigennützig, da die nur seltenst dort landen wo sie wirklich benötigt werden würden. Viel mehr werden lieber irgendwelche Karnevalsvereine, Schützenvereine oder dergleichen unterstützt. Am Ende sind es eher Marketing-/Werbekosten, aber seltenst wohltätige Hintergedanken. Nicht ohne Grund schweigen die meisten Sparkassen darüber und veröffentlichen keine Listen

Und Service? Als ich vor ein paar Jahren zuletzt dort war empfand ich den eher als ziemlich mies. Der Bestand in erster Linie darin möglichst wenig online oder telefonisch anzubieten, damit der Kunde in der knappen Freizeit zu irgendeiner Filiale geht und sie versuchen können einem nebenbei noch irgendwas aufzuschwatzen. Als Kunde kommt man sich da eher wie ein Melkvieh vor während sie am anderen Ende Unsummen verbraten.

Ist halt die Frage, wie die anderen Banken denn Geld verdienen? Google bringt sich ja nicht für nix mit Google Pay ein. Fürs Android-System ist es ja unerheblich, welche App der Kunde nutzt, für das Google-Ökosystem, das primär von Nutzerdaten, allerdings schon. Apple Pay wird wohl auch nicht umsonst angeboten, da zahlt man einem Dritten für etwas, was auch ohne funktioniert.

Aber sowieso, auf 500€ im Jahr kommt man nicht mit üblicher Nutzung des Sparkassendienste:

„vielleicht auch mal ein bisschen was mit Aktien machen möchte“, ja, dafür gibt es auch andere Dienstleistler. Ich kann mir nicht vorstellen, daß eine weitere aufgehaltene Hand das Ganze günstiger macht.

Kann ich jetzt von meiner Sparkasse vor Ort nicht behaupten. Wenn man sich ehrenamtlich in Vereinen, im Kindergarten oder im Ort engagiert, bekommt man ganz gut mit, was gesponsert wird und wofür es verwendet wird.

Geiz ist geil , jawohl, aber nicht mit dem Wort GEIZ. Nur dumme lassen sich abzocken und zahlen zuviel. Marktwirtschaft schonmal gehört ?

Niemand muss sich abzocken lassen, aber die Frage ist ja, was einem eine Dienstleistung wert ist. In welcher Branche arbeiten Sie? Auch Sie oder Ihr Arbeitgeber erbringen eine Leistung und möchten diese entsprechend bezahlt bekommen. Der Unterschied ist halt, dass die einen Leistungen materieller Natur sind, andere eher immaterieller. Zum Glück wird Bildung in Deutschland mit Steuergeldern finanziert, ansonsten würden einige Ihre Kinder nicht am Unterricht teilnehmen lassen, da diese Dienstleistung ja bezahlt werden müsste und man die Leistung nicht direkt sieht.

Die ach so „sozialen“ Sparkassen? Das ich nicht lache. Erst stopfen sich abgehalfterte Politiker aller Couleur die Taschen in den Vorständen und Aufsichtsräten voll und damit das Volk ruhig gestellt wird und keine Fragen stellt, werden ein paar Euro an Vereine und Kindergärten ausgeschüttet.

Was würde mit dem Geld passieren wenn es nicht ans Tierheim, Sportverein oder was auch immer geht? Richtig, bei den meisten Sparkassen würden Gewinne an die Anteilseigner gehen, also in den Haushalt der Kommune. Und was würde die damit machen? Richtig, Tierheim, Sportverein und Kindergarten mit Zuschüssen unterstützen. Ohne eine Organisation zur Alimentation von verdienten ehemaligen Land- und Stadträten dazwischen.

Auch diese Informationen stimmen leider teilweise nicht: Die Gehälter der Vorstände orientieren sich an den Bilanzsummen. Und für die entsprechende wirtschaftliche Verantwortung sind die meisten jetzt nicht überbezahlt (ich kenne Zahlen).

Die Gewinne werden in der Regel zur Stärkung des Eigenkapitals verwendet um auch weitere Kredite vergeben zu können. Einfach ausgedrückt: Ohne Kredite = weniger Gewinn = weniger Steuerzahlungen.

Die meisten Kommunen verzichten hierfür auf eine Ausschüttung.

Außerdem sind vom Gesetzgeber bestimmte Eigenkapitalquoten vorgeschrieben. Warum zahlen einige Banken trotz des Nullleitzinses auf Einlagen teilweise hohe abweichende Zinsen? Genau, diese Banken müssen Kapital einsammeln um die gesetzlichen Quoten erfüllen zu können und überhaupt ein Kreditgeschäft betreiben zu können.

Wie läuft denn der Bezahlvorgang an der Kasse genau ab? Smartphone entsperren, App öffnen und dann das Phone gegen den Terminal halten?

Unter 25€ > Handy ans Terminal halten. Warten bis die Statusleuchte blinkt (die gleiche, die bei whatsapp/fb Nachrichten aufleuchtet). Fertig!

Über 25€ > Handy entsperren. Ans Terminal halten. PIN am Terminal eingeben. Fertig!

(Manchmal wird auch bei Beträgen unter 25€ die PIN abgefragt. Das passiert aus Sicherheitsgründen manchmal zufällig)

Guten Morgen Deutschland! Na wieder mal einen Trend verschlafen? Schon der Name ist sowas von abschreckend, dass man die App gar nicht ausprobieren möchte. Da sind doch die Skandinavier viel einfallsreicher, und …Vipps ist’s einfach bezahlt, an der Kasse, im Restaurant, an Privatpersonen oder die Kneipenrechnung mit Freunden geteilt.

Naja, weiter so, irgendwann schafft Ihr es auch (noch), (vielleicht), (eventuell).

Vielleicht noch ein letzter Hinweis auf die kostenfreien Bnaken: Man muss sich nur mal die Preisverzeichnisse anschauen: Dort werden teilweise einige 100 Euro verlangt für z. B. einfache Änderungen an Kreditverträgen.

Für Geldauszahlungen wird oftmals die Infrastruktur (Automaten) der ortsansässigen Banken verwendet, es wäre ja zu teuer in ganz Deutschland eigene Automaten zu betreiben. Dies müssten eigentlich vor allem die Sparkassen und Volksbanken unterbinden.

Ich könnte z. B. als Eigentümer einer KFZ-Werkstatt ab sofort auch die Infrastruktur der Konkurrenz nutzen und hierdurch meine Leistungen auch entsprechend wesentlich günstiger anbieten. Nur die Konkurrenz würde mich dies gar nicht nutzen lassen…

Wie sieht das den im Mischbetrieb aus?

Also wenn ich z.B. Google Pay und Mobiles Bezahlen haben, welche Karte belastet er dann?

Habe ich mich auch schon bei Google pay gefragt, wenn ich mehr wie eine Karte hinterlegt habe. Muss ich dann jedesmal wählen welche ich möchte bzw. kann ich eine als „Master“ definieren?

Kannst Du, wurde aber hier auch schon diskutiert.

Mobiles Bezahlen – Ihre digitale Geldbörse (unveröffentlicht):

https://play.google.com/store/apps/details?id=com.s_payment.mobiles_bezahlen&rdid=com.s_payment.mobiles_bezahlen

Da dieses App noch Beta bzw. bis zum 30.07.2018 unveröffentlicht ist, gilt das Installierien und Betreiben auf eigene Gefahr.

Edit: Mit meiner Sparkasse (BLZ) funktioniert es noch nicht. Wahrscheinlich wird es erst am 30. Juli aktiviert.

Aber das Cashy’s Team kann so mal den Link in diesem oder in einem neuen Artikel für den kommenden Montag (30.07.2018) einbauen.

Schönes Wochenende!

Wozu soll das gut sein?

Glase/Seqr läuft seit Jahren ….. und mit googlepay ist jetzt eh alles okay ……

Aktuell kann ich noch nicht meine Karte hinzufügen.