Sparkasse: Mobiles Bezahlen mit Komfort-Update

![]() von caschy | 43 Kommentare

von caschy | 43 Kommentare

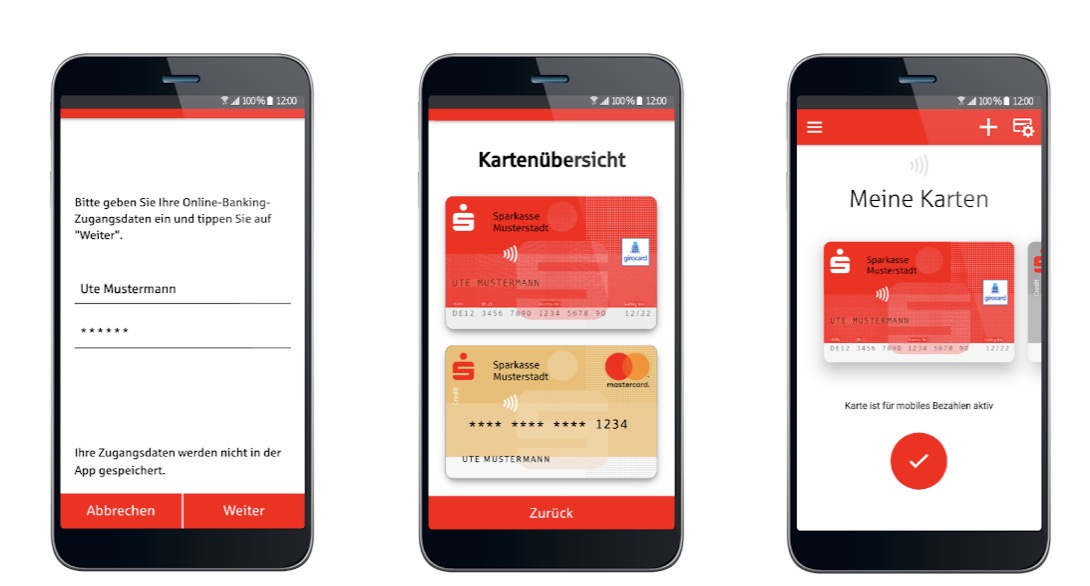

Schon 2020 werden Kunden der Sparkasse Apple Pay nutzen können. Doch vorab gibt es jetzt erst einmal Neuerungen bei Nutzern, die die App Mobiles Bezahlen auf der Android-Plattform einsetzen. Da gibt es nun nämlich aktuell ein Update, welches dafür sorgt, dass man (leider erst) bei ab dem 27.11 in der App bestellten digitalen Karten die Zahlungen über die Entsperrfunktion (z. B. Fingerabdruck) des Smartphones bestätigen kann. Bereits vorhandene Karten können wie bisher genutzt werden, da wird ab 25 Euro Zahlung die PIN fällig. Schon komisch, dass man da erst jetzt die Consumer Device Cardholder Verification Method, kurz: CDCVM, einsetzt.

Mobiles Bezahlen App V2.28.13:

Das erste Update mit neuen Features:#CDCVM = keine PIN-Eingabe am Terminal pic.twitter.com/C53vrDVylb— ReNa (@regnerischerTag) November 25, 2019

Ich nutze die App regelmäßig und bin wirklich sehr zufrieden. Apple oder Google Pay brauch ich so nicht. Funktioniert einwandfrei und ich kann es nur empfehlen.

Habe leider die gegenteilige Erfahrung gemacht. War von Anfang an dabei und nach einem Update musste ich meine Karte neu einlesen und dann ist gar nichts mehr gegangen. Mit Google Pay noch keinen einzigen Aussetzer…

Das war bisher das Hauptargument gegen diese HCE Lösung und für Google Pay, wo CDCVM eine Grundfunktionen ist. Endlich brauchbar. Bleibt aber noch der Nachteil dass keine Token genutzt werden.

Vielleicht braucht man CDCVM auch für Apple-Pay zusammen mit den ec-Karten. Ich finde es gut, dass Apple die NFC Zugang verweigert. Die Sparkasse hätte nie eine ordentliche AppleWatch Ünterstützung hin bekommen und das 25 Euro Limit habe ich aufgrund der Sicherheitsfunktionen (Handgelenkerkennung u.ä.) auch nicht.

Sehe ich auch so. Die Banken haben immer und immer wieder eindrucksvoll bewiesen, dass sie nur in der Lage sind schlechte bis sehr schlechte Insellösungen zu präsentieren.

Da habe ich ebenfalls deutlich mehr Vertrauen in die technischen Fähigkeiten von Google und Apple als bei unseren deutsche Banken.

Bitte erst den noch anstehenden Rechtsstreit zwischen Apple und den Lobbyisten der Sparkassen/BuReg abwarten. Es kann also bezüglich des Zugangs zum NFC noch einiges geschehen

Bleibt nur zu hoffen, dass Apple alternative Ideen einfallen um den NFC Port nicht freizugeben. Hätte Google auch so machen sollen.

Stockholm Syndrom. Anders kann man es wohl nicht erklären. 😀

So muss man es wohl nennen, wenn Leute einen fast erotischen Gefallen daran finden, wenn Apple ihnen vorschreibt, was sie wie mit ihren Geräten zu tun haben und was nicht.

Ich habe Apple nicht mal, auch aus moralischen Gründen. 😉

Allerdings finde ich es nicht gut, wenn „die Welt“ voller Insellösungen steckt und jeder denkt „ich bin es“. Man sieht ja bei der Sparkasse mit „Mobiles Bezahlen“, wie das funktioniert.

Grundsätzlich bin ich ja für offene Schnittstellen. Allerdings bezweifle ich, das die Sparkassen im Falle der zwangsweisen Öffnung der NFC Schnittstelle die Wallet Funktion, sowie Apple Pay unterstützen werden. Die werden dann doch ihr eigenes Ding durchdrücken wollen.

Hoffe Apple bleibt hart und plädiert auf Datenschutz und damit kein Zugriff auf NFC.

Das Datenschutz-Argument ist Bullshit und wird sicher auch vor Gericht keinen Bestand haben. Warum sollte Apple Pay plötzlich weniger sicher sein, wenn andere Apps auch auf die NFC-Schnittstelle zugreifen können? Nebenbei habe noch nichts von Sicherheitsproblemen bei Google Pay gehört – trotz offener Schnittstelle.

Am Ende mögen doch einfach die Kunden mit den Füßen entscheiden welche Lösung ihnen besser gefällt. Ich finde die UX von Apple und Google besser als die von Sparkassen und Volksbanken – deshalb habe ich ein Konto bei einer Bank mit GPay. Aber Vielfalt und Offenheit sind grundsätzlich gut – Apple möchte geschlossene Ökosysteme und am liebsten ein Monopol. Also brauchen wir Gesetze.

Google hat die NFC Schnittstelle frei zur Verfügung gestellt, weil das Unternehmen nur an einem interessiert ist und zwar an DATEN! Bei Apple läuft es, so habe ich es verstanden, über den Sicherheitschip im System, in dem alle Passwörter, sowie FaceID/TouchID gesichert sind. Zudem wird die Zahlung per Apple Pay zusätzlich verschleiert. Man möge mich korrigieren, wenn ich es falsch verstanden habe.

Davon überzeugt mich die Apple Lösung durch die einfache Handhabung, weshalb ich gerade die Sparkasse verlasse und mir ein Konto bei einer anderen Bank eröffnet habe.

Die NFC Schnittstelle ist aber auch im AOSP vorhanden und offen. Insofern ist dein Argument quatsch.

Verschleiert wird bei Apple außerdem nichts, natürlich weiß die Bank weiterhin an welchen Händler sie dein Geld schicken soll.

Da ist aber eine Menge Gehirnwäsche (oder Marketing) nötig, wenn man es sogar noch gut findet, dass man wegen einer geschlossenen Schnittstelle die das gar nicht als Sicherheitsmerkmal nötig hätte, erst 4 Jahre später mit dem Handy zahlen kann, als die Leute, die ein Android Smartphone haben…

Die Android Leute sind ja auch sowieso die besten wo gibt…

Das sicherlich nicht, aber wenigsten feiern wir nicht die Dinge, die wir nicht können, sondern die Dinge, die wir können 😉

Ja ist klar. 😉

BTW: Hatte die Sparkasse nicht immer 2019 mit KK und 2020 mit Girocard ausgerufen?

Ja, 2019 ist ja auch noch nicht vorbei.

Apple Pay mit der Sparkassen KK soll ja auch noch dieses Jahr kommen, also nicht mehr viel Zeit 😉

Ok, CDCVM konnte ich noch googlen.

Aber worum geht es hier überhaupt? Um „in der App bestellte digitale Karten“? Was soll das sein?

Alle Möglichkeiten, die mir da in den Sinn kommen, ergeben einen solchen nicht. Kann mal jemand schubsen? Und sorry im Voraus für Begriffsstutzigkeit.

Die Sparkasse und die ING sind wirklich die coolsten Banken!

Habe leider die gegenteilige Erfahrung gemacht. War von Anfang an dabei und nach einem Update musste ich meine Karte neu einlesen und dann ist gar nichts mehr gegangen. Mit Google Pay noch keinen einzigen Aussetzer…

Was ist eine „in der App bestellte digitale Karte“?

Ist das eine extra Karte, also nicht eine virtuelle Kopie meiner physischen Karte?

Dann ist die Sache doch einfach, auch für Leute die die App schon nutzen: neue digitale Karte (nochmal) bestellen!?!

Sehr gute Funktionserweiterung. Wenn sie es nun noch schaffen, dass man auch mit einer Android Smartwatch mit NFC und Mobilfunkteil bezahlen kann (Huawei Watch 2 LTE), ohne dass diese Zugriff auf eine Kamera hat (wofür eigentlich?), dann wäre dies ein absolutes Highlight!

Ich finde die App im Vergleich zu Google pay unglaublich langsam.

Der Bezahlvorgang dauert viel länger.

Also, entsperren und dranhalten ohne manuelles Starten der App:

Google: 3 Sekunden

Sparkasse: 7 Sekunden

Mit manuellem Starten der App vor dem Dranhalten:

Google: 1 Sekunde

Sparkasse: 3 Sekunden

Puh, ich dachte dass es ohne öffnen der App gleichschnell wie Google Pay ist. Und dann bleibt ja noch die fehlende Anbindung an die Wallet. Und über Token wird das auch nicht abgewickelt. Und auf das automatische Benutzen der Funktion über eine Smartphone braucht man bei Android dann sowieso nicht zu hoffen.

Also ist eine HCE App (mobiles Bezahlen) immer noch eine eher schlechte Bastellösung. Apple Pay hat dann noch deutliche Vorteile wenn neben der Kreditkarte auch die girocard im nächsten Jahr dafür verfügbar ist.

Dass CDCVM erst jetzt kommt liegt daran, dass es für die Girocard erst noch spezifiziert werden musste. Mal gucken wie viele Terminals das schon mitbekommen haben…

CDCVM ist ja auch #Neuland. Zumindest für Dinosaurier wie deutsche Sparkassen. Aber sie tun ja alles dafür, dass sie zusammen mit ihren Kunden in absehbarer Zeit aussterben werden. Na ja, immerhin hat mir die deutsche KI mit Hilfe von Paydirekt einen Teil meiner Weihnachtseinkäufe bezahlt.

Naja, das liegt eher an der DK, die erst so spät die Girocard zukunftsfähig macht. Die Sparkassen sind dann die ersten die das sofort nutzen.

Was vielleicht ganz interessant ist: Man kann pro physischer Karte maximal 7 digitale Karten in der App nutzen. Wenn man nun, wie ich, diverse Custom Roms ausprobiert, hat man dieses Limit schnell erreicht und wird in der App ausgesperrt. Dazu findet man nirgends Informationen, es muss einem erst passieren. Diese Sperrung lässt sich nur mit einer komplett neuen physischen Karte lösen.

So eine Information wäre vorab echt hilfreich gewesen

Nur als Info, da hier viele frage was digitale Karten sind: Wenn ihr die App einrichtet, müsst ihr eine EC oder Kreditkarte auswählen. davon wird dann eine „digitale Karte“ erstellt. Alle Karten die ihr in der App zum Bezahlvorang auswählen könnt, sind digitale Karten mit eigener Kartennummer. Wenn ihr die Bestandskarte mit CDCVM – der Biometriefunktion nutzen wollt, sollte es reichen ab dem 27. 11 die alte Karte zu löschen und neu anzulegen. Aber wie Mario das schon schreib 7 mal kann man eine Karte digtal anlegen. Das erfährt man zb auch an der App – Hotline (Festnetznummer 24 h).

Was passiert danach? Bin jetzt schon bei 7…

Das Raumzeitkontinuum wird zerstört.

Als hättest du Ahnung davon…

Habe mich mal informiert: Es muss danach eine neue physische Karte mit abweichender Geldautomaten-PIN versendet werden, damit man wieder 7 Digitale Karten hat.

Kann ich in der App auch die Karten von anderen Banken hinterlegen, also z.B. die DKB-Karten oder die Commerzbank?

Nein.

ich nutze primär google pay. jedesmal wenn ich die sk app wegen EC nutzen muß nervt die mich immer wieder mit der frage ob ich sie als Standard setzen will. NEIN, ich will das nicht und ich will auch nicht jedesmal beim bezahlen an der kasse das nervige popup wegklicken.

ist das nur bei mir so? gibt es eine lösung?

(Android 10)

Das ist kein Problem der App sondern deines Androids. Das System erkennt, ähnlich wie bei Browsern, dass du mehrere Apps für ein und denselben „Intent“ installiert hast und fragt dich daher. Normalerweise kann man im Popup-Dialog eine Checkbox anklicken, die sich deine Auswahl dauerhaft merkt.

@Cedric „Das ist kein Problem der App sondern deines Androids“

Eher ein typisches „Der Fehler betrachtet den Bildschirm“ Problem.

Bei meinem LG kann man in den Standard Apps wählen, ob GPay oder DigitaleKarten (bei mir von der VR Bank) als Standard gesetzt sind, oder ob die geöffnete App immer den Fokus hat. Bei meinen Chinaböllern mit NFC findet man diese Einstellungen auch mal unter NFC, oder Sicherheit.

ist natürlich leicht den fehler auf den user zu schieben.

ABER die settings stimmen schon:

standard-app für zahlung ist google pay

„standard-app verwenden“ : außer wenn eine andere Zahlungs-App geöffnet ist.

so ist es eingestellt und so will ich es ja auch. trotzdem will die SSK app einen jedesmal zum standard wechsel nötigen. lt. anbieter ist der fehler auch bekannt. geändert hat sich aber mit dem update nichts.

(pixel3)

Die iOS Version hat ebenfalls ein „Komfort Update“ erhalten. Wirklich ganz fantastisch, wie man eine in der Basis funktionierende App Version nur so verhunzen kann.

„Sie wurden erfolgreich abgemeldet“ Euer Ernst? App Entwickler???

Zum Glück bin ich da bald komplett weg.