Sparkasse dementiert Test mit Apple Pay

![]() von caschy | 64 Kommentare

von caschy | 64 Kommentare

Nachdem Google Pay in Deutschland an den Start gegangen ist, ist mobiles Bezahlen noch mehr Thema für Menschen mit Smartphone geworden. Klar, über Umwege konnte und kann man Google Pay sowie Apple Pay auch schon zum kontaktlosen Bezahlen in Deutschland nutzen – den offiziellen Start hat aber erst einmal Google mit Google Pay hingelegt.

Diesen Start auch ohne die Sparkassen, denn die fokussieren sich bekanntlich auf ihre eigene Lösung namens „Mobiles Bezahlen“, die ab dem 30. Juli für Kunden nutzbar ist. In der Zwischenzeit kamen auch Gerüchte auf, dass die Sparkasse Apple Pay teste, damit man zum Start dabei sei. Logo: Apple will sicherlich nicht sagen: „Tach, jetzt geht es los mit Apple Pay in Deutschland“, ohne auch nur einen Partner nennen zu können.

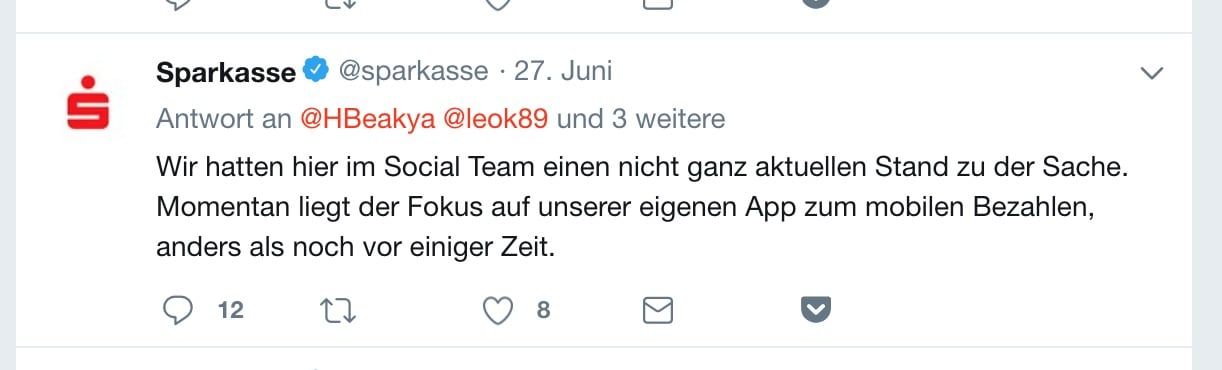

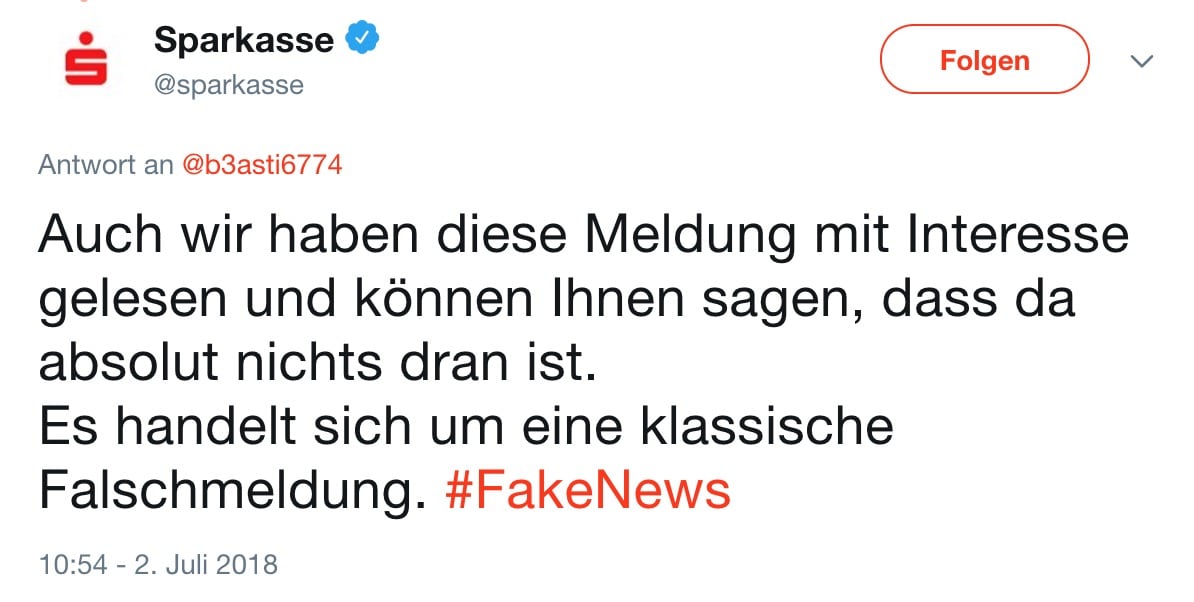

Während das Social Media-Team der Sparkasse auf Twitter nach dem Start von Google Pay mitteilte, dass man den Fokus auf die eigene Lösung lege, aber an Apple Pay interessiert sei, wurde man kurz danach wohl zurückgepfiffen oder neu informiert.

Apple Pay sei demnach kein Thema, dies sei eine Falschmeldung. Diese Antwort erhält man aktuell, wenn es um die Gerüchte geht, dass die Sparkassen angeblich Apple Pay teste:

Es bleibt also alles wie es ist – ebenso wie bei Google Pay: Die teilnehmenden Institute bekamen damals einen Maulkorb verpasst, konnten sich also nicht oder nur nebulös äußern. Die Sparkasse äußert sich nun allerdings schon recht deutlich, wie ich finde.

Letzten Endes sind viele Sachen natürlich Komfort in Sachen Bezahlung am Terminal, aber jeder gewichtet das für sich anders. Manchen ist es egal, ob sie ihre Sparkassen-Karte an das Terminal halten, oder eben das Smartphone. Wenn einem Kunden das sehr wichtig ist, wie er bezahlt, dann sollte er generell mal schauen, welchen Service sein Institut ihm bietet.

Denn wenn ein Institut vielleicht technisch abgeschlagen agiert und auch ansonsten wenig Service bietet, dann kann man vielleicht mal wechseln. Das ist heute kein so großer Akt mehr. Wie sagt man so schön: Wer nicht mit der Zeit geht, der geht mit der Zeit.

Momentan liegt der Fokus auf einer eigenen Lösung zum mobilen Bezahlen – und ist damit m.E. schon von vornherein zum Scheitern verurteilt.

Warum? Ist ja nicht so, dass dein Smartphone mehr wiegt wenn du die Sparkassen-App installierst anstatt Google Pay.

Die Sparkassen Insellösung ist aber technisch deutlich schlechter umgesetzt als Google Pay.

Alleine aus dem Grund sind diese ständigen Alleingänge der Banken ein Ärgernis.

Wieso ist sie technisch schlechter umgesetzt? Du benutzt die App einmal um deine Karte hinzuzufügen. Danach siehst du von der App ja nichts mehr, da du nur noch dein Telefon an das Terminal hältst.

Weil man bei der Sparkassen-App seine PIN bei Zahlungen über 25 Euro auf dem Terminal eingeben muss, während man bei Google Pay alles mit seinem Fingerabdruck am Handy authentifiziert. Gerade das finde ich ist einer der größten Vorteile von Google Pay.

Funktioniert das ganze dann auch mit der Smartwatch, so einfach und problemlos wie bei Apple Pay oder Google Pay?

Wieso? Für einen Sparkassenkunden kann es egal sein, ob man Google Pay, Apple Pay oder Sparkassen Pay nutzt. Letztlich arbeiten alle nach denselben Standards und werden daher bei denselben Händlern akzeptiert.

Und die Sparkassen App kommt mit dem Vorteil, daß man nicht nur Kreditkarten, sondern auch Girokarten hinterlegen kann, was in einem Land, in dem die Kreditkartennutzung nicht soooo verbreitet ist, recht wichtig sein kann. Nachteil ist natürlich, daß man nur Karten der Sparkassen hinterlegen kann und nicht die von anderen Banken.

Für mich eine ganz einfache Erklärung, wenn man mal ein wenig über Tellerrand hinausschaut und nicht nur beim regulären „wie bezahle ich im lokalen Geschäft“-Thema bleibt. Hier würden sich die globalen Anbieter wie Apple oder Google nicht sonderlich von den proprietären Lösungen der Banken unterscheiden. Es geht aber einen Schritt weiter. Hin zur Integration in Websites, Bezahlvorgängen im jeweiligen App-Store usw. Hier als einzelne Bank Fuß zu fassen, ohne die Generalität eines der großen Anbieter zu unterstützen (nämlich mehrere Banken anzubinden), halte ich für gen 0 gehend!

Genau so ist es, aber wenn man sich auch hier die Kommentare in einem Tech (!) Blog anschaut, dann muss man sich nicht wundern wieso Deutschland in diesem Bereich selbst von Dritte Welt Ländern überholt wird. Ich weiß nicht woran das liegt, aber viele Deutsche denken keinen Schritt weiter als zum digitalen „Geldscheine rüber reichen“. Oder öffnen gleich die Kiste der Abhängigkeit von den bösen amerikanischen Konzernen, anstatt das Ganze mal nüchtern und differenziert zu betrachten. Oder verteufel jegliches Plastik als Produkt aus der Hölle weil ja nur Bargeld das Wahre ist. Und so weiter..

Nun ja, ansonsten schöner letzter Absatz im Artikel: wenn eure Bank technisch hinterherhängt, dann wechselt sie! Wenn das nicht genügend tun wird sich nichts ändern und die Sparkassen (sowie alle anderen) können weiter ihre altbackene Eigenbrotschiene fahren. Dann haben es die Deutschen insgesamt aber auch nicht anders verdient. 😉

Also muss man alles was an neuen Ideen so rauskommt toll finden. Denn du verallgemeinerst da ordentlich.

Und von 3 Welt Ländern überholt zu werden ist nicht schlecht per se. Es gibt schon Gründe warum man nicht immer jeden Trend hinterher rennen muss.

Was Google hier macht ist einfach seine Marktposition ausnutzen, um möglichst viele anzulocken um es später für den eigenen nutzen zu verwenden. Google ist ein Unternehmen und diese haben nichts zu verschenken. Die wollen sich ihre Investition auch wieder zurückholen. Besser wäre ein Google unabhängiges Konsortium gewesen. Facebook verkauft Daten um Geld zu verdienen.

Nein das muss man natürlich nicht. Aber man muss sie als Alternativdienste auch nicht komplett blocken für die die sie nutzen möchten, oder gar verteufeln wie viele das gerne immer ganz schnell tun.

Dein Kommentar gilt also umgekehrt genauso: keiner sollte gezwungen sein diese Dienste zu nutzen, aber wenn das jemand möchte ist man nicht automatisch sorglos oder naiv. Wie die verschiedenen Konzerne Geld verdienen ist informierten Usern sicherlich klar. Vorhandene Systeme werden nicht durch Apple/Google Pay ersetzt.

Leider ist die Fähigkeit mal etwas weiter zu denken und selbst einfache Zusammenhänge zu erfassen bei vielen verloren gegangen.

Das kontaktlose Zahlen ist das Eine – hier stimme ich dir nahezu zu “Hier würden sich die globalen Anbieter wie Apple oder Google nicht sonderlich von den Lösungen der Banken unterscheiden“. Bei dem zweiten Punkt gebe ich dir grundsätzlich Recht: Es müssen sich mehrere Banken zusammen tun, ABER bitte ein deutsches Unternehmen, dass nach der deutschen Gesetzgebung agieren muss. Problem: Ohne richtig viel Asche oder anderweitige Druckmittel werden die großen, sprich Amazon, Google, Apple, Netflix keinen deutschen Zahlungsanbieter anbieten – warum auch. Und der Vollständigkeit halber ja es gibt bereits so einen Anbieter…Paydirekt. Quasi ein deutsches PayPal. Bevor jetzt aber hier ein Shitstorm ausbricht, nein ich halte nichts davon…zumindest aktuell (wird nicht bei Amazon angeboten s.o.), aber vom Grundsatz der richtige Ansatz: Alle deutsche Banken, ein Zahlungssystem.

„Letztlich arbeiten alle nach denselben Standards und werden daher bei denselben Händlern akzeptiert“

FALSCH!

Die Sparkessenlösung unterstützt weder CDCVM, noch Tokenization.

D.h. ein modifiziertes Terminal kann sowohl die Kartennummer als auch die PIN abgreifen – viel Spaß…

Bei GPay wird nur eine virtuelle Kartennummer übertragen (die ist bei allen Usern gleich) und ein Einmal-Token. Zudem wird keine PIN am Terminal eingegeben.

Dazu kommt, dass die Sparkasse eine Girocard Kontaktlos emuliert (per HCE), mit dieser wirst du am Fahrkartenautomat in London z.B. blöd dastehen…

@Robin:

Weißt du wie es bei der Postbank aussieht? Wird hier ein Token verwendet?

Weiß ich leider nicht, das müsste ich mir erst zusammengoogeln…

Auszug aus dem Mobile Payment Artikel der Postbank…

„Dank HCE (Hosted-Card-Emulation), einem serverbasierten Verfahren, werden Ihre Kreditkartendaten nicht direkt auf dem Smartphone gespeichert. Auf Ihrem Handy wird stattdessen ein sogenannter Token abgelegt, der den Bezahlvorgang lediglich autorisiert. “

Ob das nun bedeutet das das Gerät jedes Mal einen neuen Token generiert oder es EINEN Token für alle Zahlvorgänge gibt weiß ich leider nicht und kann ich auch nicht herauslesen.

Man kann auch Kreditkarten hinzufügen, diese wird in London funktionieren.

Und nein, ich finde die Lösung nicht toll.

Stimmt, daran hatte ich nicht gedacht…

Die Nutzung ist nicht die selbe…Ähnlich wie bei der Postbank darf man beim Zahlvorgang erst die App öffnen, sich da anmelden, kontaktloses zahlen auswählen, Gerät dranhalten und dann sich dann nochmal Identifizieren…Der erste der vor mir mir dem Scheiss anfängt, dem zieh ich seine Einkaufstüte übern Kopf…

FALSCH.

Ich glaube du hast eine andere Postbank App wie ich sie nutze. Denn diese erlaubt mir DREI Auswahlmöglichkeiten für die Konfiguration!

Nutzung bei:

1. Gesperrtem Display

2. Entsperrtem Gerät

3. Nur innerhalb der App

Der Benutzer entscheidet also welche der 3 Methoden er/sie für richtig hält. Ebenso hat man bei der Postbank die Wahl ab welchem Betrag (0,10,20 oder 25) eine manuelle Bestätigung per Fingerabdruck ODER PIN durchgeführt werden soll.

Warum soll eigene Lösung per se nicht angenommen werden? Wenn wir nur mal die Downloadzahlen der SparkassenApp anschauen, sprechen die über 5.000.000 Downloads und die 82.000 5- und 4-Sterne Bewertungen (von 98.000 Rezensionen gesamt) für sich. Kurzum 83,7 % sind mehr als zufrieden, gibt glaub schlimmeres. Zum Vergleich bei der DKB-App sprechen wir von dem 0,1-fachen an Downloadzahlen (mit übrigens ebenfalls 84% an 5- und 4-Sterne Bewertungen).

Warum soll eine eigene Lösung per se nicht angenommen werden? Wenn wir nur mal die Downloadzahlen der SparkassenApp anschauen, sprechen die über 5.000.000 Downloads und die 82.000 5- und 4-Sterne Bewertungen (von 98.000 Rezensionen gesamt) für sich. Kurzum 83,7 % sind mehr als zufrieden, gibt vermutlich Schlimmeres. Zum Vergleich bei der DKB-App sprechen wir von dem 0,1-fachen an Downloadzahlen (mit übrigens ebenfalls 84% an 5- und 4-Sterne Bewertungen).

Sollte sich der Großteil der Sparkassen das wirklich 50cent pro Monat kosten lassen, wird ein Großteil der Kunden schon dankend ablehnen.

Mir wäre es das nicht Wert und ich würde lieber weiterhin die Karte ans Terminal halten, ach halt dafür bräuchte ich erstmal eine NFC fähige… Kostet natürlich auch.

Langsam wird das Gebührenwirrwarr bei den Sparkassen unübersichtlicher, als bei mancher Direktbank.

Teste im Moment n26 als Alternative mit Maestro und MasterCard und bisher hatte ich erst einmal den Fall, dass beide nicht akzeptiert wurden. Werde mich bei der Sparkasse wohl bald verabschieden.

Aber gut ich wohne in Berlin, da sind wenigstens die Händler schon ein bisschen aufgewacht.

Da gibt es nur einen kleinen aber feinen Unterschied: während die DKB das alles kostenlos zur Verfügung stellt und zusätzlich noch Geld abheben Weltweit kostenlos ermöglicht, kostet Sparkasse unverhältnismäßig viel und man ist beim kostenlosen Geld abheben ortsgebunden. Komisch ist hierbei, dass oft Menschen die sich kein teures Sparkassenkonto leisten können, genau dieses haben. Muss man nicht verstehen.

Ist wie mit den Handy Verträgen. Die Leute die eigentlich wirklich auf jeden Euro schauen sollten haben dann Schrott Verträge die 50 Euro und mehr im Monat kosten.

Genau. Da du nichts für die Abhebung bezahlst, verursacht es auch keine Kosten. Anschaffung, Wartung, regelmäßiges Befüllen durch einen Mitarbeiter, Versicherung und Lieferung durch einen Geldtransport – alles kostenlos! Wann hast du das letztes Mal einen DKB-Geldautomaten genutzt? Im Tierreich würde man von Parrasit sprechen. Als Ergänzung ein Auszug aus Wikipedia: “Parasitismus auch Schmarotzertum, im engeren Sinne bezeichnet den Ressourcenerwerb mittels eines in der Regel erheblich größeren Organismus einer anderen Art“.

kann mir bitte kurz jemand sagen welche vorteile mir durch mobiles zahlen geboten werden? ich sehe nur weitere sicherheitslücken und immer mehr Gründe irgendwann das bargeld abzuschaffen. was ist besser am zahlen per smartphone als bargeld, kreditkarte, ec-karte etc.? danke

Du kannst mit Bargeld z.B. nicht über APIs, d.h. auf Webseiten, App-Stores & Co. bezahlen.

Bargeld muss ich erst umständlich am Geldautomaten abheben usw.

Ich denke allerdings man sollte hier nicht nur sw/w denken haben. Es wird zumindest einige Zeit eine parallel-Lösung sein, die alle Vorteile zusammenführt.

Zum Ersten brauchst du nich mehr alle Kredit- und Maestro/V-Pay-Karten mit dir herumtragen, sondern nur dein Smartphone, welches man sowieso mit sich herumträgt.

Weiterhin musst du für die Autorisierung der Zahlung diese mit deinem Fingerabdruck oder deinem Gesicht (Face-ID) freigeben. Einfach abbuchen ohne Pin, wie bis 25€ ohne Pin möglich, ist somit nicht möglich.

Auch ist es leichter eine Pin zu kopieren, als ein Fingerabdruck oder erst recht das Gesicht, welches nicht unmöglich ist, nur eben wesentlich aufwändiger, als eine Pin herauszufinden.

Auch verstehe ich das vehemente Gegenreden einiger Personen nicht. Ich lasse auch allen anderen ihr Bargeld, und rede es nicht ständig schlecht. Es besteht ja auch kein Zwang die Kontaktlosfunktion der Karten zu nutzen, aber wer möchte, der kann es eben nutzen.

Ich allerdings möchte nicht immer alle Karten mit herumtragen müssen und ständig den Pin eingeben müssen, deshalb nutze ich Apple Pay.

Ich habe soeben angefangen mich mit dem Thema zu beschäftigen. Du schreibst du nutzt Apple Pay. Mit welcher Bank? https://support.apple.com/de-de/HT206637#Europe fehlt Deutschland.

Es geht über Umwege mit (Prepaid-)Kreditkarten aus dem europäischen Ausland, wenn es Apple Pay dort bereits gibt.

Apple Pay in Deutschland nutzen (nutze ich seit 1,5 Jahren):

https://www.youtube.com/watch?v=az4vop01iGE

@Paubolix

Ich nutze Boon Irrland als Prepaid-Kreditkarte.

Anleitung habe ich von https://apfel.cash

Ne, das ist mir zu hampelig. Wenn es meine Bank nicht anbietet, dann ist das nichts für mich. Ich werde jetzt erst einmal das kontaktlose Zahlen mit der Girocard testen. Das ist dann schon ein Fortschritt für mich. Bisher sage ich nicht nur EC-Karte zu ihr, ich verwende sie auch ausschließlich so. 😉

Die Einrichtung ist in 1-2 Stunden erledigt. Den irischen Account benötigst Du nur, um die App zu installieren und die Prepaid-Karte ins Wallet zu bekommen. Danach die automatische Aufladung aktivieren und das wars.

Wenn Du das erst einmal benutzt hast, dann würdest Du anders darüber denken. Klappt hervorragend an jedem Terminal, der NFC und Kreditkarte akzeptiert. Das sind so gut wie alle Supermärkte, Tankstellen und zunehmend die meisten Händler. Mastercard hat glaube ich sogar NFC als Auflage und das heißt dann, dass es überall funktioniert, wo diese akzeptiert wird, auch wenn der Händler das nicht mal ahnt.

Und im Ausland benutze ich seither auch die Kreditkarte. Hatte vorher bedenken, diese aus der Hand zu geben, aber so ist die Sache nach wenigen Sekunden erledigt.

Ich habe mich zu Ende mit dem Thema beschäftigt. Habe gesehen, dass meine DKB-Kreditkarte kontaktlos kann und bis 50 Euro auch ohne PIN. Was will man mehr. Die Vorstellung an der Kasse zu stehen und gerade dann ist der Akku leer oder das iPhone streikt ist eine unangenehme. So eine Karte funktioniert immer. War schon peinlich genug gestern im Supermarkt meine Girocard kontaktlos zu testen, obwohl sie das gar nicht kann. Ich Depp 🙂

Wow, da hast du dich ja sicherlich *heftig* mit beschäftigt, wenn du sogar mit ner nicht kontaktlosen Girocard an der Kasse scheiterst. Also sorry, aber das kauft dir doch keiner ab. Das mit den 50€ ist in der Theorie so, in der Praxis haben die meisten Geschäfte aber ein Limit von 25€. Reicht mir auch meistens, aber egal.

Und weißt du was? Auch Karten können kaputt gehen. Anstatt nun >2 Karten mitzuschleppen, kann man auch einfach das Handy als Standardbezahlmittel nutzen (Google Pay läuft problemlos und fix, kann mich nicht beschweren) und 1 Karte als Backup dabei haben.

Ich würde den Like button sosehr smashen wenn hier einer wäre.

Ich habe einige Freunde in Japan und China und bin manchmal in diesen Ländern unterwegs. Die sind natürlich schon 100 Jahre weiter als wir mit Bahntickets (Suica) und smartphone nutzen für bezahlen (vorallem china nutzt nichts anderes mehr die haben keine Portmonnaies mehr dort). Und ich fühle mich Persönlich viel sicherer. Klar das Smartphone kann auch abhanden kommen. Jedoch ist dies eher unrealist da man lediglich nurnoch auf dieses ein Auge werfen muss und mit steigenden gebrauch wird dies wohl kaum aus den Augen gelassen werden. Zudem gibt es genug sicherheitsmaßnahmen um bei einem abhanden kommen, den Schaden extremst zu minimieren. Ich seher eher weniger sicherheitslücken als mehr. Ein Dieb kann einen geldschein und eine Karte einfacher aus dem Portmonnaie holen als das er sich in dein Iphone hacken kann. Der aufwand ist viel ernormer zudem braucht er das Wissen dafü. Ok es wird ellenlang entschuldigt. Ich fände es auch nicht cool meine Sparkassen pin für meine Karte vor jedermanns augen einzutippen und dann noch auf ein gerät was sich nicht sooooo toll abschirmen lässt. Aber zum glück habe ich keine Sparkassenkarte.

Ich hoffe Seid 3 Jahren auf Apple pay oder meinetwegen WeChat pay. Aber da viele es für soooo unsicher halten weil Sie keine Ahnung haben wie sicher die meisten gerätschaften heutzutage sind wird das wohl nie was in steinzeit Deutschland.

MfG.

Steinzeit-Deutschland hat aber eine relativ aktuelle Rechtschreibung. Vielleicht fängst du damit mal erst an.

Ich dagegen sehe weniger Sicherheitslücken (bzw. erhöht sich der Aufwand diese zu nutzen extrem).

Bargeld: Wenn weg dann weg, kann leicht geklaut werden.

Kredit-/EC-Karte: Leichte Abbuchungen unter 25 Euro bei Kontaktlosfunktion. Manipulierte Lesegeräte können nicht authorisierte Abbuchungen durchführen. (bei Apple/Google Pay dagegen erfährt der Zahlungsdienstleister nie die Kartennummer)

Insgesamt schätze ich diese Systeme in Sachen Sicherheit und was den Datenschutz gegenüber der einzelnen Händler angeht als weitaus besser ein, wobei ich den Datensammler Google Pay auch nicht nutzen würde.

Hätte ich an deren Stelle auch so gesagt, wenn die Tests nicht öffentlich gemacht werden dürfen. So entgeht man Problemen mit Vertragspartnern, wie Apple, da diese mit Sicherheit auf Geheimhaltung bis zur offiziellen Ankündigung von Apple bestehen.

Das ist nur folgerichtig für die Sparkasse, da Apple (im Gegensatz zu Google) ja keine entsprechende NFC-Schnittstelle freigibt, um proprietär über Apple Pay bei jeder Transaktion eine Zwangsprovision abzuziehen. Alternativen werden von Apple gesperrt.

Klar, dass die Sparkasse nicht freiwillig diesen Wegelagerer-Zoll an Apple zahlen will.

Die Server, die Dienstleistung, das aktuell halten von ApplePay ist ja für Apple völlig Kostenlos

Sie lassen keinen Wettbewerb zu. Das ist das Problem.

Dafür zig Tausender in die eigene App stecken und Wegelagererzoll auf eine virtuelle Karte nehmen ist definitiv der bessere Weg.

Google holt sich den Wegelagerer-Zoll vom Nutzer.

Es ist wie jedes mal in Deutschland.

Zuerst wird an einer eigenen Lösung ewige Zeit gebastelt und am Ende bekommt man nicht genug Nutzer und stellt das ganze wieder ein. Der Dumme ist wie immer der „Kunde“.

Ich bin bestimmt nicht derjenige der auf Teufel komm raus US-Lösungen favorisiert, aber wenn man Anno 2018 noch an seiner eigenen Lösung bastelt wie die Sparkassen dann hat man wohl den Knall nicht gehört!

Wenn es wenigstens eine eigene Lösung wäre, die genauso funktioniert … aber scheinbar darf man bei Beträgen über 25 Euro weiterhin seine PIN im Terminal eingeben, vollkommen sinnbefreit.

Warum sinnbefreit, im Gegenteil es erhöht die Sicherheit. Lastschriftsabbuchungen sind je nach Bank bis zu 5.000 EUR!! möglich, da gebe ich dann gern eine PIN ein. Übrigens in anderen Bereichen spricht man bei zwei Geräten auch von Zwei-Faktor-Authentifizierung.

@Redakteur

Unsinn was du schreibst. PIN am Terminal ist unsicherer als CDCVM, wobei der Fingerabdruck im Smartphone die Zahlung bestätigt. Erstens kann ein Terminal manipuliert sein und zweitens kann die PIN erspäht werden und dann missbraucht werden. Bei CDCVM wird einfach nur ein „OK“ gesendet und die Zahlung ist autorisiert. Das Verfahren gilt als sicherstes Verfahren derzeit und es gab auch noch keinen Missbrauchsfall. Und mit Lastschrift hat das schon mal gar nichts zu tun.

Ich hab nie behauptet, dass PIN sicherer sei oder CFCVM unsicherer, sondern dass eine zusätzliche Abfrage ab einem bestimmten Betrag sein muss, um eine gewisse Sicherheit zu gewährleisten entweder PIN oder bei deiner Variante eben der Fingerabdruck. Und wenn du so argumentierst, darfst du nichts nutzen, es gibt keine absolute Sicherheit. Deine Unterschrift kann gefälscht werden, dein Auto- oder Hausschlüßel geklaut, dein elektronisches Schloss und dein Online-Banking gehackt und dein Geldautomat manipuliert sein…ich denke es ist klar worauf die Argumentation hinausläuft. Und was Lastschrift angeht, irgendwann wird es auch bei deiner Variante zu einer Abbuchung kommen, dann wenn das Geld auf deinem Konto belastet wird und das passiert i.d.R ugs. per Lastschrift (oder für die Klugscheißer per Sepa-Lastschriftsmandat).

Was ich nicht weiß, ob bei der CFCVM-Variante dann die 5.000 EUR Höchstgrenze analog Girocard gelten (ist vermutlich von Bank zu Bank unterschiedlich) und wie geprüft wird, ob das Girokonto bei größeren Zahlungen ausreichend gedeckt ist.

Doch, genau das hast du in deiner Antwort auf RegularReader behauptet

Es liegt doch beim Kunden.

Wenn die eigene Bank mittelfristig nicht die Lösungen und Services anbietet die man selbst haben möchte, und im Jahr 2018 längst erwarten kann, dann wird eben zu einem Mitbewerber gewechselt welcher verstanden hat was die Kunden wollen.

Ich sehe da abgesehen vom spielerischen Aspekt keinen Mehrwert – ich will gar nicht irgendwie anders zahlen, ich habe meine EC-Karte im Portemonnaie und das reicht mir im Alltag völlig aus.

Bist halt ein guter Deutscher. Immer alles schön geordnet und „Das habe ich schon immer so gemacht“. 😉 Ich dagegen finde den Gedanken reizvoll, auch dann zahlen zu können, wenn ich meine EC-Karte oder mein Portemonnaie zu Hause vergessen habe (kommt vor). iPhone und Watch habe ich immer dabei, von daher könnte ich dann mit Apple Pay auch jederzeit zahlen.

Steht Dir ja völlig frei. Andere nutzen gerne den deutlich höheren Komfort der neuen Möglichkeiten.

Viel Spass mit deiner EC-Karte im Nicht-EU Ausland…

PS: Leute, hört auf es EC-Karte zu nennen.

Diese gibt es seit 2006 nicht mehr.

Es heisst nun Girokarte.

@Erythro

Echt peinlich dass in einem Technikblog die Leute so auf dem Status Quo beharren und nichts von technischem Fortschritt wissen wollen.

Erster Fortschritt wäre es, wenn du deine NFC Karte (sofern du schon eine hast) auch kontaktlos einsetzt. Das geht wirklich deutlich schneller und bequemer als die Karte zu stecken und man spart sich die PIN unter 25€/50€.

Dann könntest du als nächsten Schritt entweder die HCE App deiner Bank nutzen (davon ist hier die Rede) oder falls Google Pay / Apple Pay unterstützt wird, dieses dann nutzt.

Es macht wirklich Spass einfach kurz sein Handy ans Terminal zu halten und dann macht kurz Piep und fertig. Zumindest als Option ist das sehr schön, wenn man sein Portmonee vergessen hat oder die Karte kaputt ist.

Google Pay reicht doch.

Pille Palle… ich hab den Test bei einem Beta User

Live gesehen.

Die Sparkasse MUSS durch die in den letzten Tagen aufkommende

Diskussion über die Tests dementieren.

Sie sind dran…definitiv.

Vielleicht hat dieser Test ergeben, dass sich die Lösung von Apple nicht lohnt?

Oder die negativen Reaktionen auf das verzichten von Google Pay, aber unterstützen von Apple Pay, hat die Marketing-Abteilung umgestimmt. Auf die wenigen Apple-Nutzer und den Aufwand verzichtet man lieber, anstatt die Android-Kunden zu vergraulen. Man muss mit dem Problem rechnen, dass sich Kunden informieren und wechseln, wenn man nur einen Dienst bewirbt.

Thomas, das glaubst du nicht wirklich selber was du schreibst, oder?

Das Social Media Team hat indirekt Apple Pay bestätigt, davon unabhängig berichten mehrere Betatester (80 sollen es sein) in den letzten Tagen bis ins Detail wie das so abläuft (das kann man sich nicht ausdenken).

Da Apple schon immer die Partner per Verschwiegenheitserklärung / NDA dazu zwingt nicht darüber zu reden, mussten die jetzt zurückrudern und sagen „mein Name ist Hase, wir wissen von nichts“. Apple kündigt es an, sonst keiner, so ist deren Gesetz.

Ist doch ganz einfach….wenn die Sparkasse Apple Pay wirklich nicht direkt am Start unterstützen sollte, werde ich Giro, Sparbuch und Aktiendepot bei denen schließen. Ich bin eh schon bei der DKB. Da hab ich überhaupt keine Hemmungen. Die beweisen einfach immer wieder wie blöd und Rückständig sie doch sind -.-