Google Pay wird in den USA aufgebohrt

von Ex-Mitglied der Redaktion | 11 Kommentare

Google Pay ist erst kürzlich in Deutschland gestartet. Mit Unterstützung für wenige Banken und mit dem Wissen, dass man als Kunde der Sparkasse gar nicht mehr warten braucht – Google Pay wurde nämlich eine Absage erteilt, man wolle mit einer eigenen Lösung in den Markt drängen. Dass sich dieser Markt des mobilen Bezahlen in Deutschland so schwer tut, liegt zum einen an den Banken, zum anderen aber auch an der Bargeldvernarrtheit der Deutschen.

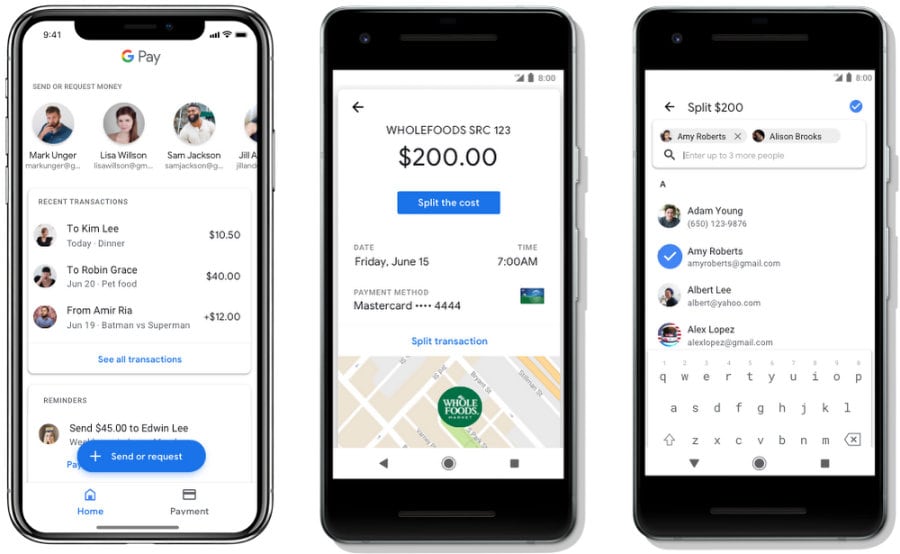

In den USA ist man da schon eine ganze Ecke weiter, Google Pay gibt es nicht nur für das Web und man kann damit in Läden bezahlen, sondern mit Google Pay Send kann man auch gleich Geld an Freunde oder andere Empfänger transferieren. Banküberweisung ohne Bank und vor allem ohne Banklaufzeit sozusagen. Google Pay Send wird es nun bald nicht mehr als extra App geben, die Funktion wird in die Google Pay-App integriert.

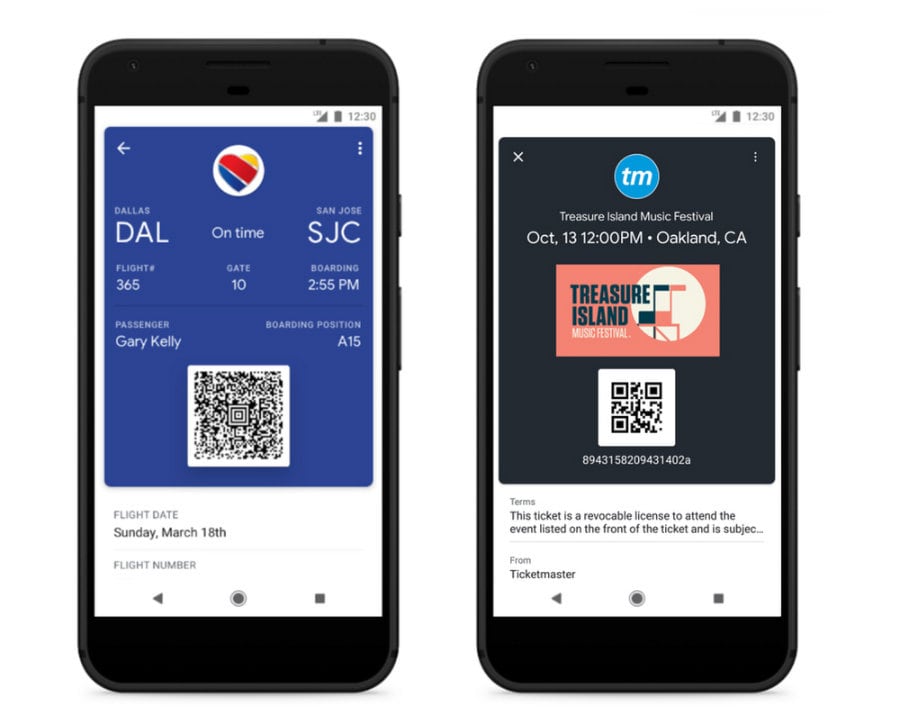

Neu ist auch das Verwalten von Eintrittskarten über die Google Pay-App. Zu finden unter dem Tab „Passes“, hat man direkten Zugriff auf Konzertkarten, Boardingpässe oder andere Veranstaltungstickets. Dort findet man künftig auch die hinterlegten Kundenkarten.

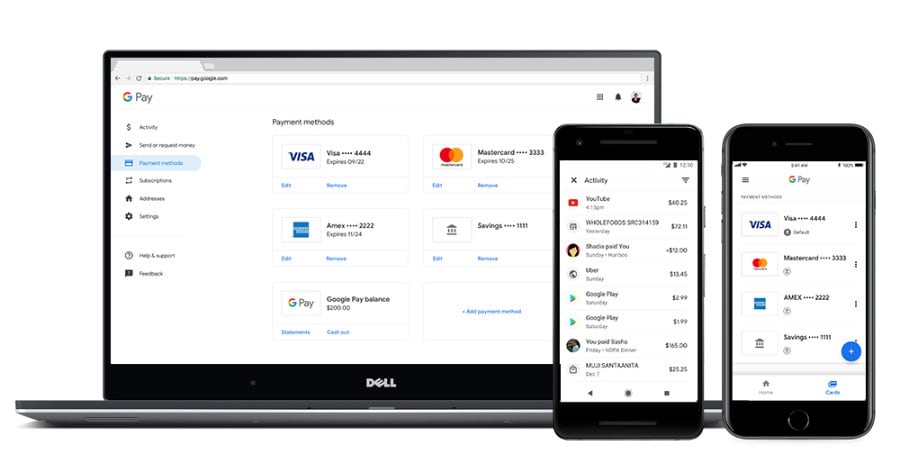

Auch bei der Verwaltung hinterlegter Karten wird nachgebessert. Unter pay.google.com kann man diese bearbeiten, hinzufügen oder löschen, alles wird über den Google-Account synchron gehalten. Nutzt man die App, kann man gespeicherte Karten hingegen schnell für die Bezahlung in Läden aktiveren. Google nennt als Zielmarkt für die Neuerungen leider erst einmal nur die USA.

Ist mal ganz sinvoll

Wow, Google kleckert hier nicht. Irgendwie habe ich das Gefühl dass sich Google Pay überall durchsetzen wird. Banken mit stand alone Ansetzen, werden sich meiner Meinung nach nicht durchsetzen.

Naja, die Amerikaner haben ja kein Bankensystem wie wir es kennen. Girokonten, Überweisungen, Lastschriften etc., was ist das? Die verschicken ihre Checks ja noch per Post oder zahlen ihre Miete bar. Klar, dass man dort ein aufgebohrtes GPay braucht.

Auf der anderen Seite haben die deutschen Banken was Mobiles und Smartes Bezahlen angeht irgendwie den Anschluss verloren. Oder setzen auf inkompatible Eigenentwicklungen. Aber wer will seine Finanzen schon einem US Unternehmen anvertrauen?

Nicht wenige. PayPal. Mastercard. Visa. Amex.

Naja. SEPA hat die Regellaufzeit auf 24h verkürzt und in der nächsten Stufe sieht SEPA Laufzeiten von wenigen Sekunden vor. Der Vorteil daran ist, ähnlich wie bei der E-Mail, dass da eben kein proprietäres Portal dran hängt, sondern jedes Konto mit IBAN mit jedem Konto mit IBAN in der EU dann binnen weniger Sekunden Geld austauschen kann. Ohne man in the middle der zusätzlich Daten abfischt und/oder zusätzliche Gebühren verlangt. Auch die gesetzlichen Regelungen werden immer verbraucherfreundlicher, so beträgt die Haftungssumme bei Kartenmissbrauch inzwischen nur noch 50€. Für Onlinetransaktionen geben Banken wie die Diba sogar eine komplette Absicherung bei missbräuchlicher Nutzung. Zum Nulltarif. Ohne Kontogebühren oder Überweisungsgebühren. Wenn dann noch die SEPA Überweisung binnen weniger Sekunden eingeführt wird braucht kein Mensch mehr PayPal und Co in Europa.

Ich muss Ermic beipflichten. Dieses Banken-Bashing geht mir gerade ziemlich auf die Nerven, weil hier überhaupt keine Pro und Contra-Argumente (Grüße an Cashy) geliefert werden. Google Pay baut hier eine Insel, während der SEPA-Raum integrierte Lösungen forciert. Willkommen im 21. Jahrhundert.

@Kreed

Google baut keine Insel, weil Google Pay kein Zahlungsdienstleister ist. Man bezahlt über Google Pay trotzdem völlig normal über seine Mastercard, Visa, Maestro und irgendwann sicherlich auch Girocard. Google Pay hat jedoch Zugriff auf die Hardware des Smartphones und macht den Zahlungsvorgang damit sicherer und komfortabler (zb. keine PIN mehr dafür Fingerabdruck).

@ermic

Der Haken ist nur – Sepa Instant Überweisungen kosten jeweils je nach Bank 50-80 Cent. Der Überweisende zahlt, der Empfänger nichts

Bei meiner Sparkasse kostest es nichts extra.

Wird ja Zeit das Google was für Pässe/Tickets bringt.

Was Apple schon immer hatte war bei Android ein Schattendasein. Wobei man seit einiger Zeit mit STOcard eine ganz akzeptable Lösung hat.

Ich kann seit gestern einen Teil der Funktionen auch in Deutschland nutzen. Oder ist das nicht neu, dass man Kundenkarten und Gutscheinkarten hinterlegen kann!? Darüberhinaus kann ich all meine Zahlungsmethoden in der App verwalten. Ich sehe also z.B. auch mein hinterlegten PayPal-Konto. Das war vor einigen Tagen jedenfalls noch nicht der Fall.