Google Pay ab sofort im deutschen Play Store, deutsche Google Pay-Seite freigeschaltet

![]() von caschy | 229 Kommentare

von caschy | 229 Kommentare

Gestern Abend tauchten die ersten deutschen Partner in der Google Pay-App auf – logischerweise nur bei den Nutzern, die die App irgendwie auf ihr Smartphone gehievt haben. Alle anderen können ab sofort in den Play Store eilen, sofern sie denn an Google Pay interessiert sind. Denn die Google Pay-App lässt sich nun auch offiziell in Deutschland installieren.

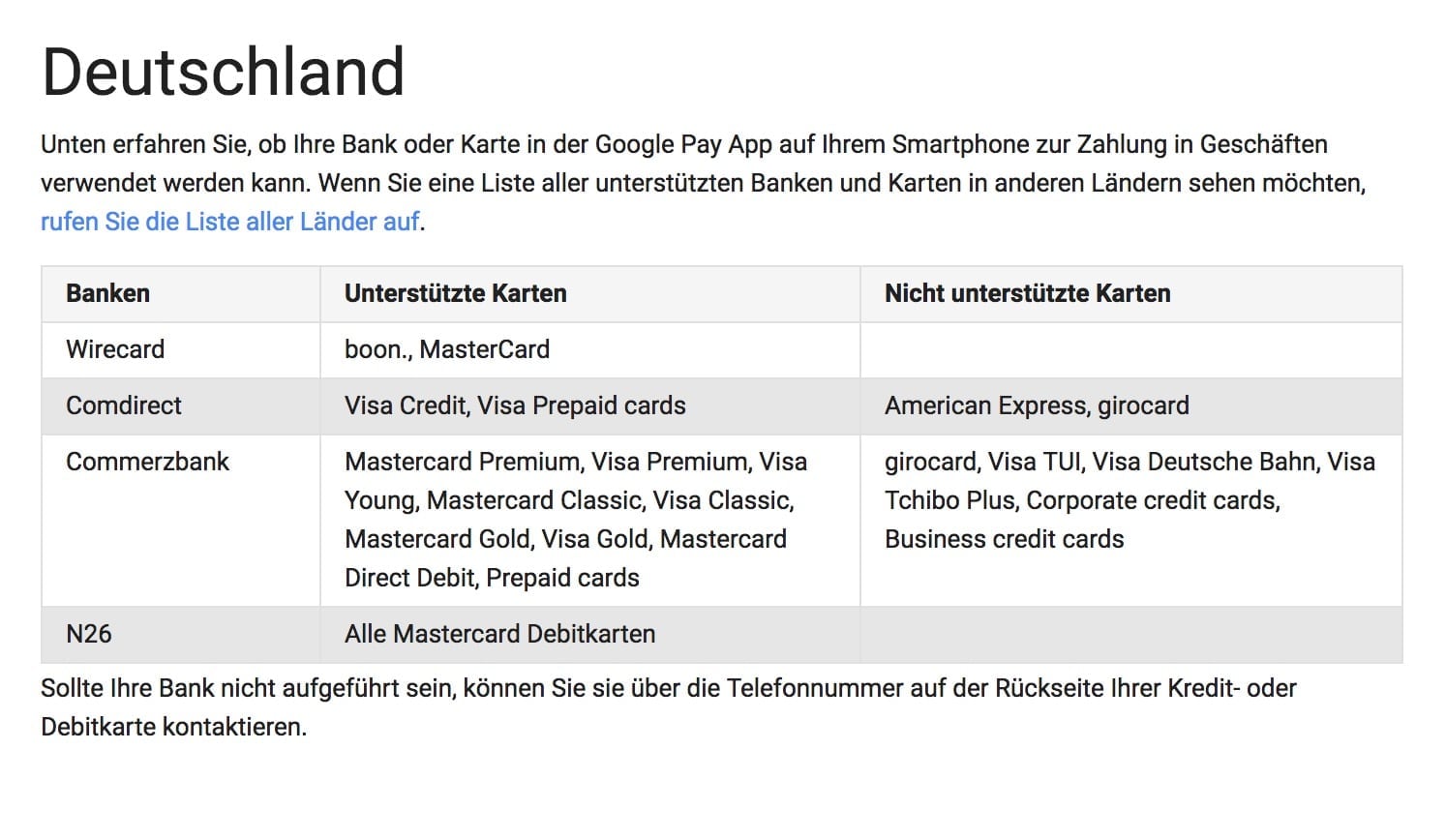

Viel wird man allerdings noch nicht damit anfangen können, denn die Bank wird eure Kreditkarte höchstwahrscheinlich erst für diese Bezahlmethode freischalten müssen. Das ist mit Glück bereits heute möglich, denn die Vorstellung von Google Pay geht bereits heute über die Bühne. Commerzbank, boon, n26 und comdirect sind bereits bestätigt, die ING DiBa will sich das Spiel wohl erst anschauen und sagte aus, dass man zum Start nicht dabei sei. LBBW und revolut sind später am Start.

Ihr könnt ja mal die Augen offen halten bei euren Instituten und dann mal hier Bescheid geben. Die deutsche Seite mit allen Informationen ist mittlerweile auch schon geschaltet, hier findet man alle Informationen zu Googles Bezahldienst. Bis gestern Abend war diese noch in englischer Sprache vorzufinden.

https://play.google.com/store/apps/details?id=com.google.android.apps.walletnfcrel

DKB als reine Internetbank natürlich nicht dabei. Welch Armutszeugnis. Man kann die Visakarte auswählen, aber am Ende der Einrichtung kommt der Hinweis, dass die Bank den Bezahlvorgang in Geschäften nicht unterstützt. Insgesamt ist der Kreis der akzeptierten Banken mit Comdirect, N26 und Commerzbank doch sehr überschaubar

Sehe ich auch so. Hab der DKB schon ne Nachricht gesendet. Am besten alle machen um ein wenig Druck aufzubauen…vielleicht hilft es ja was. Ich spiele so langsam wirklich mit dem Gedanken eines Umzugs zu N26.

Nachricht ist raus.

Hab auch schon an DKB gemeldet und die Überlegung eines Umzugs kundgetan.

Mal schauen ob es es jemand interessiert…

Dann geh, auf einen Kunden sind sie nicht angewiesen.

Nachricht ist bei mir auch raus.

Nachricht ist auch von mir raus an die DKB.

Ich habe der DKB nicht gedroht, sondern einfach gebeten sich auch Google Pay anzuschließen. Ich bin mir sicher damit wesentlich ernster genommen zu werden 😉

„Vielen Dank, Ihre Mail ist in unserem Papierkorb eingegangen“

Ja, die DKB konzentriert sich halt auf die wirklich wichtigen Dinge, wie zum Beispiel eine Visa-Karte mit einem eigenen Motiv. Währenddessen kann man sich ja auch nicht sicher sein, ob sich diese sogenannten „Smartphones“ auch langfristig durchsetzen.

Aber jetzt ganz im Ernst: anders als die Sparkassen, Volksbanken und die Deutsche Bank, die entweder im Herbst mit der Girocard mobile starten oder schon eine eigene Lösung in ihrer App integriert haben, gibt es von der DKB keine Hinweise auf eine eigene Mobile-Payment-Lösung. Umso irritierender ist es, warum sich die DKB als „Internetbank“ einem solchen Service verweigert. Ich hätte eigentlich fast wie selbstverständlich erwartet, dass die DKB bei Google Pay von Anfang an dabei ist.

N26 ist totaler Humbug, bin eben erst zur DKB gewechselt, weil die Services im Ausland viel besser sind und ich nicht nur fünfmal Geld abheben kann. Bin letztes Jahr mit N26 gestrandet und mir wollte und konnte keiner weiterhelfen. DKB konnte es. 😉

Warum sollte außerdem noch ein Unternehmen in der Kette für Bezahlungen hängen? Am Ende bekommt Google noch mehr Einblick, obwohl sei einen Scheiß auf Datenschutz oder PCI-DSS geben.

> Warum sollte außerdem noch ein Unternehmen in der Kette für Bezahlungen hängen?

Na, weil es die Banken bzw. Payment Service Provider es anscheinend nicht schaffen, eigene Lösungen anzubieten. Dabei könnten die genauso ein GPay-ähnliches System entwickeln. Zumindest auf Samsung kann ich auswählen zwischen GPay, Samsung Pay oder dem Dienst der Schweizer PostFinance. Drei Systeme, die absolut gleichberechtigt für Zahlungen mit dem Smartphone verwendet werden können. Allerdings wird PostFinance halt nur in der Schweiz unterstützt. Aber ich sehe nicht, warum Mastercard z.B. nicht genau so eine Integration programmieren könnte.

Deine kontaktlose Karte geht immer… G-Pay interessiert keinen Mensch, wenn die nächste Generation der mobilen Zahlungdienste anrollt. Deine Begründung passt außerdem nicht zu meiner Aussage.

Du kannst dir sicher sein, dass die DKB nach und nach ebenfalls die Bargeldabhebung einschränken wird. Haben sie ja schon, da man jetzt nur noch an 50 Euro abheben kann.

Und die Zukunft der Zahlungsdienste werden sicher nicht kontaktlose Karten oder Insellösungen verschiedener deutscher Banken sein. Google Pay hat dagegen schon viel mehr Potenzial, ist es doch bankenübergreifend und auf Multiplattformen ausgelegt. Girocard mobile ist so innovativ wie ein zehn Jahre alter, verrosteter Nagel.

Du kannst dir sicher sein, dass die DKB nach und nach ebenfalls die Bargeldabhebung einschränken wird. Haben sie ja schon, da man jetzt nur noch an 50 Euro abheben kann.

Ich glaube du weißt gar nicht, was Google Pay oder Apple Pay so alles können und zukünftig können werden. Da sind Welten zwischen den Angeboten der Banken und denen von Apple und Google. Und die Zukunft der Zahlungsdienste werden sicher nicht kontaktlose Karten oder Insellösungen verschiedener deutscher Banken sein. Google Pay hat dagegen schon viel mehr Potenzial, ist es doch bankenübergreifend und auf Multiplattformen ausgelegt. Girocard mobile ist so innovativ wie ein zehn Jahre alter, verrosteter Nagel.

Hab mich auch mal bei der DKB gemeldet.

Hatte eigentlich fest damit gerechnet, dass die von Anfang an mit dabei sind.

Aber die LB BW steht ja schon als baldiger Partner fest, vielleicht tut sich da bei der DKB auch demnächst was.

Hab ich auch direkt gestern Nacht rausgeschickt (in meinem Fall per Facebook). Antwort war natürlich nur Blabla, „wir beochten sehr genau bla“. Kann trotzdem nicht schaden, wenn alle dahin schreiben.

Bin ziemlich enttäuscht. Jetzt am Überlegen, ob ich mir DiPocket, Boon oder n26 holen soll. Aber auf dieses Prepaid-Gefrickel hab ich ehrlichgesagt auch wenig Lust… wobei ich mir bei DiPocket nicht ganz sicher bin, ob das Prepaid ist oder nicht, dazu finde ich leider kaum was -.-

Ich bin auch bei der DKB und habe mir jetzt Boon installiert. Funktioniert ganz gut und läd sich automatisch von der DKB Kreditkarte auf. Kostet allerdings 1,45€ im Monat. Als Übergangslösung bis die DKB Google Pay unterstützt aber zu gebrauchen.

Ich habe auch schon heute morgen die DKB angeschrieben aber noch keine Antwort bekommen …

HAbe auch die DKB angeschrieben.

Habe auch bei der DKB gefragt, wann sie bei Google Pay mitmachen oder evtl. eine eigene Lösung für NFC-Smartphones anbieten. Bin sonst sehr zufrieden mit denen.

Hab auch der DKB geschrieben, dann bekommen die hoffentlich mal ein wenig PRIO drauf.

Genau, schön „Druck“ aufbauen…

DKB: Selber gestern noch ganz erbost die DKB angeranzt, heute wird bekannt, dasss die DKB gewaltig im Bereich „digitaler Zahlsysteme“ aufrüstet und quasi dort die Marktführerschaft beansprucht. Sie hat zum 1. Juli den führenden Kopf in diesem Bereich eingekauft und diesem zum Vorstand gemacht.

Ich denke – da passiert schon bald Wesentliches…

Wir können unser Hauptkonto wohl dort noch belassen…

Na klar so in zwei bis drei Jahren wird auch die DKB soweit sein …

Und womit wollen die da „führen“? Das wird genauso in die Binsen gehen wie mit dem P2P-Angebot Cringle (oder Cookies). Banken sind nicht gerade bekannt dafür, nutzerfreundliche, universelle und moderne Apps und Ökosysteme zu entwickeln. Aber genau das ist Google Pay. Es ist im Internet wie Paydirekt (nur nutzerfreundlicher und auch einfach per Smartphone zu nutzen), kann auch wie Cringle oder Kwitt als P2P genutzt werden und eben wie Girocard mobile auch am POS (nur eben auch noch international). Dazu kommen noch die ganzen zukünftigen Funktionen wie über den Google Assistant, Smartwatch, und „Smart Tap“ für Bonuskarten, etc. Wie sollen die deutschen Banken dagegen konkurrieren können, geschweige denn eine einzelne Bank wie die DKB? Diese ganzen Insellösungen der Banken, selbst bei Girocard mobile, sollten schon eine Warnung sein, wie es auch der bisherige Misserfolg von Paydirekt, Girogo, Giropay, Geldkarte, Kwitt, Cringle,… ist. Die Banken können es nicht, weil es ihnen primär um Protektionismus als um Nutzerfreundlichkeit geht und sie zudem gar nicht die Ressourcen haben. In etwa wie bei den Mobilfunkern, die zur Rettung der SMS gegenüber WhatsApp mit „Joyn“ nachzogen, was wenig überraschend ebenfalls gefloppt ist.

Ich bekomme aktuell keine SMS zur Bestätigung der N26-Mastercard…

Revolut geht dafür schon, obwohl die lt. Google erst demnächst unterstützt werden sollen.

Aber nur für Online-Einkäufe.

Einkaufen am POS ist mit Revolut nicht möglich…

Bei mir ging es vor einigen Stunden mit N26 problemlos. Probier es später einfach nochmal.

Füg sie über die N26 App hinzu dann brauchst keine SMS

Konnte meine Comdirect Visa Karte gerade aktivieren.

Hi

wie hast du das gemacht? Die Abbuchung taucht bei mir auch nach stunden nicht auf und „Rufen Sie ihre Bank an“ funktioniert auch nicht

Das ist keine Abbuchung. Du kommst auf eine Seite bei der Comdirect, auf der der du eine Tan eingeben musst. Ging vor 2h noch nicht bei mir, jetzt eben hat es funktioniert

Ich finde diese Seite in meinem persönlichen Portal noch nicht. Über das Handy kann ich dir zwar aufrufen, aber das ist ja auch das Gerät, auf dem die photoTAN-App läuft. Also kann ich nicht verifizieren. Ansonsten sehe ich eben auch diese Option „Abbuchung von 0,02 Cent“. Ist wohl noch nicht alles ganz fertig.

Danke für den Hinweis. Ich habe auch, wie in der App beschrieben auf die Abbuchung gewartet. Den Link wollte ich nicht klicken, weil wozu auch. Durch Deinen Hinweis habe ich den Link geklickt und siehe da, Karte aktiviert. Super! Danke!

Und wie konntest du die TAN generieren? Laut Webseite soll man die Aktivierung vom Kundenportal aus starten, aber da fehlt diese Option noch. Und somit kann ich keine TAN generieren, mit der ich dann die Aktivierungsnummer bekäme.

Ich verwende nicht Photo Tan. Mtan.

Ah ok. Ja, dann könnte es klappen. mTAN ist mir aber zu unsicher.

Ich habe angerufen und die nette Dame am Telefon hat nach Durchgabe meiner Kreditkarten Nummer den Token direkt aktiviert. Anschliessend hatte ich noch ne Nachricht in meiner Postbox und die Karte funktioniert direkt.

Habe es auch gerade aktiviert 🙂 Habe den Weg mit dem Anruf gewählt, hat 2 Minuten gedauert und fertig 😀

Warum genau muss eigentlich die Bank mit im Boot sein? Kann nicht Google als Instanz dazwischen gehen und die Zahlung selbst vornehmen? Also quasi erst Verauslagung durch Google und dann Gegenbuchung an die hinterlegte Kreditkarte o.ä.

Aber warum sollte Google dieses zusätzliche Risiko, bei möglichen nicht zahlungsfähigen Nutzern auf die Schnauze zu fliegen, hinnehmen, wenn der direkte Weg über die Bank für das Unternehmen noch immer der sicherste und sinnvollste ist? Auch wenn Google die neue Bezahlmethode einführt, wird das sich Unternehmen wohl kaum auf die Liquidität sämtlicher Nutzer verlassen wollen.

So wie Du, Dominik, sehe ich das auch.

Auf die Antwort bin ich mal gespannt.

Selbstverständlich sind die meisten Banken nicht im Boot, denn hier wird ja im Prinzip ihr Ende eingeleitet. Andererseits mag ich nachwievor nicht nachvollziehen, warum Google nun wissen soll, was ich kaufe. Ich bin ganz froh, dass meine Bank vor zwei Wochen die Funktionalität in Ihrer eigenen App freigeschaltet hat – funktioniert tadellos. Nur mit den erschrockenen Gesichtern an der Kasse muss man leben. „Was soll das? Haben Sie gerade das Gerät manipuliert?“

Google weiß nicht was du kaufst. Deine Bank auch nicht. Betrag und Händler. Was in deinem Einkaufswagen lag, weißt nur du.

Selbst wenn, ich hätte nichts dagegen. So könnte man seine Käufe später nachvollziehen, auch für Garantie, da verlegt man keinen Zettel mehr. Beim Online-Shopping, weiß doch auch jeder (Gmail, GMX) was man gekauft hat mit der Bestätigungs-Email.

Wenn es Fachgeschäfte sind, dann ist das schon sehr eindeutig was gekauft wird und selbst wenn nicht, dann sind die gewonnenen Daten ausreichend um ein genaueres Bild von dir zu formen. Und das mit jedem Einkauf mehr.

Und ist es genauso komfortabel, oder muss dazu erst die App geöffnet werden?

Wenn du den Weg möchtest kannst du ja Glase verwenden.

Wann soll Paypal Support kommen?

Macht es Sinn sich ein boon oder n26 Konto übergangsweise zu holen? Soll ja recht schnell gehen und ist soweit ich sehe kostenlos?

Die Consorsbank scheint vorerst auch nicht mit dabei zu sein. Man teilte mit, dass man sich mit dem Thema mobile payment beschäftigt.

EC Karten werden wohl nicht unterstützt werden oder?

Doch, EC Karten (also Debit-Karten von Mastercard) werden unterstützt. Falls du Girocard meinst: Nein, werden derzeit nicht unterstützt.

Ja, meine die Giro-Karte. Hmm schade. Die Postbank-Kreditkarte kostet 30€/Jahr und das Konto wechseln will ich nicht.

Na ja, man muss ja nicht gleich zum teuren eigenen Anbieter greifen, der ja m. W. auch noch nicht dabei ist. Wenn mit der Schufa kein Problem hast: N26. Oder du wartest bis Revolut dabei ist, da gibt es Visa bzw. Mastercard auch ohne Schufa, Debit bzw. Prepaid halt. Die teure Postbank-Visa ist ja eine echte Kreditkarte mit Verfügungsrahmen und einmonatigem Zahlungsziel. (PS: Bei der Advanzia gibt es das auch kostenlos … 🙂

Ja, danke für die Info.

Bin gerade dabei ein Konto bei N26 zu eröffnen.

Ein Konto bei O2-Bank (Figor Bank Mnchn) kostet nix. Ist in Minuten eingerichtet. Die MC hat NFC. Und ob ein Handy mit App schneller ist, als die NFC Karte 0,5 sec an den Leser halten, bezweifele ich auch.

Aber Portemonnaie rausholen, öffnen, richtige Karte rausfummeln, dauert definitiv länger.

O2 und Postbank sind eh (noch) nicht kompatibel mit GPay

Fidor hat sein eigenes NFC-Bezahlsystem in deren App.

> Fidor hat sein eigenes NFC-Bezahlsystem in deren App.

…die man aber erst öffnen muss, nehme ich an?

@paradoxus „bei Advanzia gibt es das auch kostenlos“

Nur ist mindestens meine Advanzia Mastercard nicht für GPay nutzbar. „Ihre Bank unterstützt diese Funktion noch nicht“. Höchstens zum automatischen Aufladen der Boon Prepaid, was ich an sich schon mal klasse finde. Was für ein Theater…

Ich hoffe nicht. Es wird Zeit das diese Insellösungen Girokarte endlich aus dem Markt scheidet. Es gibt keine Vorteile die Girokarte im mobile Payment zu unterstützen, da sollten die deutschen endlich auf moderne Zahlungsmittel umsteigen.

Kreditkarten kosten kein Geld mehr und wenn deine Bank dafür Geld verlangt sollte man sich eine andere Bank suchen.

Die Girokarte ist keine Insellösung, sondern europaweit etabliert.

Europaweit in Deutschland.

Wo in Europa ist die Girokarte verbreitet? Nirgendwo, außer in Deutschland. Was du meinst: Die meisten Girokarten haben ein Co-Branding, zB V-Pay, damit du außerhalb Deutschlands die Karte nutzen kannst. Wobei du mit V-Pay in den USA zB auch weitgehend aufgeschmissen bist … .

Das liegt daran, dass wir in Deutschland mit der früheren EC-Karte bzw heutigen Girokarte schon bargeldlos zahlen konnten, als die in den USA nur Schecks kannten.

Die Kreditkarte ist das „kapitalistische“ Gegenstück zur deutschen Girokarte. Deshalb kostet die den Händler deutlich mehr Geld und für Kunden ist die oft auch nicht kostenlos. Dafür sind Kreditkarten ohne PIN so unsicher, dass man als Kunde bei Missbrauch idR nicht haftet. 🙂

Nebenbei: Das deutsche Einzugsermächtigungs-Verfahren war auch Vorbild für das europaweite SEPA-Lastschriftmandat.

Wir in Deutschland zahlen seit Jahrzehnten per Lastschrift-Mandat (=Einzugsermächtigung). Für den Rest der Welt ist das aber ziemlich neu.

Es gab Mal eine Zeit, da war Deutschland in solchen Dingen noch Vorreiter. Aber das ist in Zeiten von AfD und Datenschützern leider vorbei. 😉

Na ja, das stimmt alles nur so im Ansatz, aber egal. Dennoch gibt es den Girokartenzahlungsverkehr (Deutsche Kreditwirtschaft) nur in Deutschland. Wenn du deine Girokarte im Ausland nutzt, dann nur über das Co-Branding. Und dass VPay in den USA nicht geht, hat nun rein gar nichts damit zu tun, dass wir früher dran waren. VPAY gibt es erst seit ein paar Jahren, in den USA, China oder auch in Israel ist es einfach als Zahlungssystem kaum verbreitet, hat aber nichts mit deren angeblicher Rückschrittlichkeit zu tun … .

ELV etc. als deutschen Fortschritt zu feiern ist schon irritierend, genauso wie der, mit Verlaub, sehr seltsame Schlenker zu AfD und Datenschutz!

Tut mir leid, aber du verbreitest hier doch weniger als Halbwissen. Wikipedia könnte helfen!

Ich habe ja auch gar nix von V-Pay geschrieben, sondern bloß, dass wir mit der Girokarte und dem Einzugsermächtigungsverfahren mal Vorreiter waren.

Und wenn die Girokarte seit Jahrzehnten dank V-Pay bzw Maestro europaweit und auch in Asien funktioniert, dann kann man nicht von einer „Insellösung“ sprechen. tzzt

AfD und Datenschützer in einem Satz ist böse. Ich weiß. 🙂

ELV ist kein Fortschritt, sondern wieder eine Insellösung, welche die Welt nicht braucht und nur viele Probleme mit sich bringt.

Wenn Donald Trump noch mehr am Rad dreht, als eh schon, dann biste vielleicht irgendwann mal froh, dass nicht der komplette bargeldlose Zahlungsverkehr über US-Kreditkartenfirmen abgewickelt wird und alleine die den Reibach damit machen. 😉

Schon die „alte“ EC Karte funktionierte weltweit…

Nein. Das war das Maestro-Co-Branding.

Dann funktionierte die EC-Karte weltweit. tzzt

Kreditkarten funktionieren auch bloß weltweit, weil die Betreiber Verträge abschließen. Das sind Spitzfindigkeiten.

Genau, außerhalb Deutschlands kennt kein Mensch sowas wie eine Giro- oder EC-Karte!

Deshalb haben die Banken Verträge mit Maestro bzw V-Pay und deshalb funktioniert die Girokarte weltweit.

Das ist bei Kreditkarten nicht viel anders.

Außerdem sind Kreditkarten mangels PIN sehr unsicher und die Gebühren für die Händler sind Recht hoch.

Ich bin eher ein Freund von Kreditkarten und verteidige die in der Regel. Aber unser deutsches Girosystem ist eigentlich besser, billiger und sicherer.

Die Gebühren sind nicht mehr hoch. Sonst wären die Discounter vor ein paar Jahren nicht auf den Kreditkarten Zug aufgesprungen.

Stimmt. Seit 12/2015 sind die Gebühren für Kreditkarten – dank der EU – auf 0,3% gedeckelt.

Bei der Girokarte auf 0,2 %.

Wieso haben Kreditkarten keine PIN?

Wieso hast Du keine Ahnung?

Warum liest Du nicht einmal in der Wikepedia was Maestro, vPay, Mastercard, AmEx und Visa eigentlich sind?

Argh. Kreditkarten haben eine PIN, wenn man am Automaten Geld abhebt und in manchen Geschäften in Paris musste ich beim Zahlen auch ne PIN eingeben.

Aber in der Regel kann man mit der Kartennummer und der CVC von der Rückseite im Internet einkaufen. Und beim Händler reicht idR die Unterschrift.

Kreditkarten sind also extrem unsicher.

Aber dafür so unsicher, dass man als Kunde bei Missbrauch nicht oder nur sehr eingeschränkt haftet, wenn man das halbwegs zeitnah meldet. 😉

Wenn die Kreditkarten-Firmen an fast jedem Bezahlvorgang weltweit etwas mitverdienen, dann erstatten die das bisschen Missbrauch natürlich aus der Portokasse. 😉

Ansonsten ist das hier kein Seminar zum Zahlungsverkehr. Deine Spitzfindigkeiten kannste behalten. Ich reden von der Praxis.

Wenn du eine Kreditkarte hat, welche bei Bezahlung keinen PIN verlangt, solltest du mit deinem Halbwissen die herausgebende Bank um eine Kreditkarte mit PIN bitten. Ich habe alle meine Kreditkarten mit PIN und daher sind die auch nicht „extrem unsicher“ (abgesehen davon, wenn man diese mit gefährlichem Halbwissen benutzt).

+1

„Gefährliches Halbwissen“ ist es wohl eher, wenn man Kreditkarten als sicher darstellt, wenn es im Internet zum Bezahlen idR reicht die Daten auf der Karte einzugeben.

Und es ist ja toll, dass du lauter Kreditkarten mit SecureCode und PIN bei jedem Bezahlvorgang hast.

Aber solange bei vielen Leuten im Geschäft die Unterschrift zum Bezahlen reicht und die Kartenfirmen die PIN nicht von sich aus weltweit vorschreiben und die Karten austauschen, nenne ich das unsicher. Weil es nun mal unsicher ist.

Das heißt ja nicht, dass ich Kreditkarten ablehne. Im Gegenteil! Die funktionieren weltweit in jedem Wüstendorf.

Je mehr PINs und SecureCodes es gibt, je mehr Probleme gibt es bei Missbrauch für den Kunden, weil ihm leichter Fahrlässigkeit unterstellt werden kann.

Deswegen bevorzuge ich Kreditkarten ganz ohne PIN beim Bezahen und ohne SecureCode. Dann kann man sogar im marrokanischen Bergdorf mit Kreditkarte und Unterschrift bezahlen. 😉

Bei Missbrauch muss man dann nur eidesstattlich versichern, das nicht gewesen zu sein und die Erstattung kommt.

Gerade WEIL Kreditkarten so unsicher sind, dass der Anbieter der Karten haftet und Schuld hat. Das ist ja gerade der Vorteil. 😉

„Außerdem sind Kreditkarten mangels PIN sehr unsicher und die Gebühren für die Händler sind Recht hoch.“

Das kommt auf das herausgebende Kreditinstitut an. Zahlst du kontaktlos, musst du immer eine Pin eingeben. Was sind das für Pauschalaussagen von dir? Bei den Gebühren musstest du ja auch schon zurückrudern. Man man man

Wenn ich mit der DiPocket-MasterCard kontaktlos bezahle, brauche ich bis 25,00 Euro keine PIN eingeben. Man muss die also nicht immer eingeben.

Und bei Kreditkartenzahlung sind die Gebühren für Händler um 50% höher, als mit Girokarte. 😉

Unser Markus mit dem Halbwissen. Hat er hier ja schon an diversen Stellen bewiesen. Ich hole mir Mal Popcorn raus…

Bis 25€ brauchst du das bei Google Pay auch nicht. Gerade ausprobiert.

Die Sicherheit und Benutzerfreundlichkeit von bargeldlosen Zahlungssystemen misst sich an den Nutzern mit „Halbwissen“. 😉

Es kann ja nicht jeder so ein Experte sein wie du. 😀

In Europa dann wohl eher Vpay oder Maestro. Schau mal auf deine Karte. Girocard hat nichts mit Europa zu tun.

Kreditkarten funktionieren auch bloß weltweit, weil zB MasterCard mit vielen Banken und Händlern Verträge hat. Schau mal auf deine Karte! 😉

Es ging um Girocard und nicht um Kreditkarten. Der Rest ist mir bekannt.

Meine Erfahrungen: N26 funktionierte auf Anhieb, 1 € abgebucht und 1 € erstattet, zum Bezahlen muss ich erst mal was kaufen ;-). Revolut kann man eingeben, aber (zumindest bei meiner) ist keine Zahlung im Geschäft möglich und deshalb? wird sie auch nicht gespeichert.

Super merkwürdig… Man konnte die Volksbank Kreditkarte im vergangenen Jahr problemlos in die Vodafone Wallet einbinden und damit Kontaktlos bezahlen.

Für Google Pay sind die Karten aber „nicht freigegeben“!?

Das die DKB nicht dabei ist, ist eine Schande. Hab die bei Twitter mal angeschrieben. Boon habe ich eben versucht zu aktivieren. Es kommt die Meldung, dass die Karte nicht für das Bezahlen im stationären Handel freigeschaltet ist.

Also bei mir kommt bei einrichten der Karte: Dieses Smartphone kann nicht zum Bezahlen in Geschäften verwendet werden. Das kann daran liegen, dass das Gerät gerootet oder anderweitig verändert wurde….

Bei mir ebenfalls.

OnePlus 3T, ohne root, aber Bootloader offen….

Bei mir kommt die gleiche Meldung. (comdirect & N26 Karte)

Gerät ist aber nicht gerootet, lediglich der Bootloader ist offen.

Ich kann aber auch auf der Homepage kein Zahlungsprofil freischalten….

Viele Banking Apps funktionieren auf gerooteten Geräten nicht. Da die Anbieter die Sicherheit nicht garantieren können funktioniert das halt nicht.

habe es auch nur unlocked nicht gerootet :/ verdammt

Ein Hoch auf Magisk/RootHide ;). Google SafetyNet reagiert auf Root/Unlock sonst sehr allergisch. Schade eigentlich, denn die meisten Custom-ROMs dürften eher Sicherheitsupdates bekommen als die Steinzeitversionen diverser Hersteller…

Wenn ich jetzt also den Bootloader wieder mit „fastboot oem lock“ schließen will, kommt das einem full-wipe gleich und alle Daten sind weg?

Es ist alles auf Stock, also ich müsste nichts flashen.

@ewe „Custom-ROMs dürften eher Sicherheitsupdates bekommen als die Steinzeitversionen“

Das bestätigt nur, dass rooten und geöffnete Bootloader ein Gerät wesentlich unsicherer machen, als jede bislang gemeldete Pseudo-Sicherheitslücke. Soviel also zur Panik, die darum immer mal wieder verbreitet wird.

War heut morgen einkaufen bei Tesco und tanken bei Carrefour …. hat problemlos mit Google Pay funktioniert, noch nen Tick einfacher als bisher mit Glase.

Danke Google, Danke N26. :o)

Leider nur kein Cashback. Aber das lässt bei Glase ja auch auf sich warten…

@Jemand

Na da sagst du was …. hab bei glase noch niemalsnicht nen cashback bekommen.

Bei ner mail heißt es immer nur, es gäbe technische Probleme …. lol

Im übrigen stört mich bei glase extremst die Limitierung auf 500 EUR …. okay, kann man selbst nachladen, kostet dann aber eben auch ….

Ich habe schon knapp 100 Euro insgesamt bekommen und warte derzeit auch wieder auf ca. 40 Euro. Habe aber auch 750 Euro Limit – aber das regeneriert sich ja auch immer wieder schnell.

Sehr, sehr schade dass die DKB nicht direkt ab Start dabei ist. Werde denen ebenfalls mal zu den Thema schreiben.

Nicht nur die DKB, auch die ING-DiBa hat scheinbar keine so richtige Lust. Als direkt Banken habe ich von denen ehrlich gesagt mehr Fortschritt erwartet. Zum Glück habe ich ja noch ein N26 Konto als Haushaltskonto :p dann eben damit.

N26 konnte ich Problemlos einrichten! Nachher werde ich mal eine Zahlung bei Mc Donald’s testen 😉

Kann man denn jetzt mit Google Pay auch überweisen/Geld senden?

Nein. Das konntest du vorher mit deiner Kreditkarte auch nicht.

Das wäre Google Send. Möglicherweise wird das auch kurzfristig noch nach D kommen.

Was soll ein weiterer Bezahldienst? Ich zahle mit Bargeld, Amex Card, PayPal, Überweisung. Damit sind alle Situationen abgedeckt. Warum irgendwelchen weiteren Datensammlern Finanzdaten in den Rachen werfen?

Weil du somit deine Kreditkarten und das ganze Bargeld nicht immer bei dir haben musst. Das Smartphone habe ich immer dabei.

So habe ich meine Master/Visa/Amex bei ApplePay/Google Pay und kann immer entscheiden wie ich bezahlen möchte. Hat absolut keine Nachteil.

Sehe das genau so. Wenn jetzt noch Fitnessstudios und andere Institutionen, bei denen man mit einer Plastikkarte Zugang bekommt auf die NFC-Schnittstelle des Smartphones umziehen, ist das Portemonnaie tot. Selbst den Haustür und Autoschlüssel kann man (jetzt/bald) auf dem Smartphone abbilden. Und Bargeld, da hängen ja die datenschutzverliebten Deutschen mit Facebook-Konto besonders dran…

Glückwunsch. Und wenn das Smartphone geklaut wird, spontan kaputtgeht oder jemand unberechtigten Zugriff darauf erhält, dann stehst du nackt da.

Ist bei ner Karte (defekt/Diebstahl) oder Portemonnaie (Diebstahl)übrigens auch so.

Soso, also wenn meine EC-Karte weg ist, dann komme ich nicht mehr in meine Wohnung oder mein Auto, dafür aber andere?

Nun, das ist schon hartes Schwarz/Weiß denken. Es schadet nicht, wenn optional alles über Smartphones zugänglich gemacht wird. In anderen Ländern, insbesondere Süd Korea / China, ist man da wesentlich entspannter. Plastikkarten zum bezahlen? Bargeld? Muss nicht sein.

Smartphone kaputt oder defekt -> Kannst z.B über eine Smartwatch weiterhin Zugriff auf die Systeme haben. Die voll ausgestatteten Apple-Jünger sind da ja oft bestens equiped.

Letztendlich ist auch das Smartphone nur ein Zwischenschritt, bis die Autorisierung auf Basis von biometrischen Merkmalen möglich ist. Ich fände einen Fingerabdruck-Scanner der weltweit sicher funktioniert optimal.

Und Datenschutz. Come on.

Okay, in China ist man z.B. auch mit den Arbeitsbedingungen „entspannter“, aber kann man ja einfach übernehmen, wenn andere das auch machen.

„Und Datenschutz. Come on.“

Gut, wenn einem so wenig daran liegt, dann ist wohl Hopfen und Malz verloren.

Sollen doch Firmen ohne mein Wissen Geld damit machen ¯\_(ツ)_/¯

Und wenn du deinen Auto- oder Wohnungsschlüssel verlierst?

Funktioniert das ganze per NFC eigentlich gut? Bei einem Huawei P20 Pro und einem S9 muss ich zur Datenübertragung per NFC die Hüllen entfernen.

Und wie funktioniert das ganze bspw. mit Payback und Co?

Btw. Postbank nicht dabei – sehr schlecht

@Chris

Bei meinem Mate 10 hatte ich noch nie Probleme mit NFC, auch mit dem Mate 9 nicht (jeweils original Huawei smartview-flipcase).

Payback usw kann man als Treuepunkteprogramm eingeben. Noch nicht getestet, ob das funktioniert.

Getestet und funktioniert

Reicht der Bezahlvorgang aus oder muss man die virtuelle Karte in der App vorzeigen?

Die muss weiterhin gescannt werden.

Meine Amazon Visa Card wird derzeit auch nicht unterstützt. Ich habe den Support dazu mal angeschrieben, ich bin gespannt was deren Antwort sein wird.

Hab die Diba auch gleich einmal angeschrieben, schon etwas schwach so wenige Partner. Naja wird halt am Ende gewechselt, denn schlechte Konditionen bekomme ich auch bei jeder anderen bank, dafür aber evtl. mit pay.