DKB: Neue App startet in die öffentliche Beta

![]() von Felix Frank | 100 Kommentare

von Felix Frank | 100 Kommentare

Mit Schlagzeilen zu Negativzinsen sind die letzten Medienberichte der DKB nicht gerade positiv ausgefallen. Schon eine ganze Weile werkelt die DKB an ihrer neuen App, um jene war es in letzter Zeit recht ruhig geworden. Bislang erprobte man die App in einem geschlossenen Tester-Kreis. Dies änderte sich nun und die neue App steht im Beta-Stadium jedem zur Verfügung, der sich ans Testen wagen möchte. Hierzu hat man auch eine entsprechende Info-Seite geschaltet.

https://play.google.com/store/apps/details?id=com.dkbcodefactory.banking

Für Android-Nutzer hat man die App mit entsprechender „Early Access“-Kennzeichnung nun in den Google-Play-Store gestellt. Für iOS-Nutzer steht den Beta-Testern ein Testflight-Link zur Verfügung. Die Anzahl an Testern ist nach eigenen Angaben auf 20.000 Teilnehmer begrenzt, wobei ich davon ausgehe, dass dies lediglich die iOS-Nutzer betrifft. Bislang deckt die neue App auch erst die Kernfunktionen vom DKB-Banking ab.

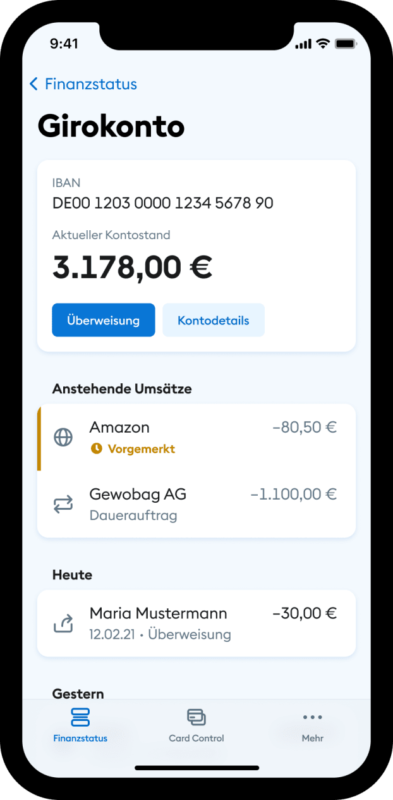

Die neue App hat man von der Pike auf neu entwickelt. Die meisten DKB-Nutzer, mit denen ich mich unterhielt, meinten dazu: „längst überfällig“. So lag der Fokus der neuen App auf der Optimierung auf die mobile Nutzung. Zudem lassen sich nun auch endlich alle Vorgänge biometrisch, das heißt beispielsweise per Fingerabdruck, abnicken. Eine TAN ist damit nicht mehr notwendig. Optional setzt man nun auf eine neue 5-stellige App-PIN, die sich bei der Einrichtung festlegen lässt. Auch ein Dark Mode ist nun mit an Bord. Außerdem gibt die App Überblick über den Finanzstatus. Es lassen sich im derzeitigen Stadium zudem SEPA-Überweisungen tätigen und Sicherheitseinstellungen für die Karten tätigen. Auch die Freigabe von Onlinezahlungen mittels Visa Secure ist bereits integriert.

Mit der aktuellen Beta 0.17.0, die den Beta-Testern zur Verfügung steht, aktualisiert man nun auch die Umsatzliste automatisch. Zudem wurde der PDF-Export verbessert und Ländereinstellungen lassen sich wieder zurücksetzen. Ebenfalls neu: Deaktivierte Kreditkarten werden nicht mehr in der App angezeigt. Wer auf Features wie Push-Nachrichten in Echtzeit als Benachrichtigungen über Umsätze wartet, der muss sich derzeit noch gedulden. Zudem ist auch das neue Tagesgeldkonto noch nicht integriert, die alte App lässt sich aber noch parallel nutzen.

Hierbei ist unter iOS jedoch Vorsicht geboten: Ist Visa Secure über die neue App aktiv, so gibt es derzeit keine Möglichkeit die Funktion wieder in der alten App zu nutzen. Ihr müsst vorerst also auf dem Beta-Zug bleiben. Derzeit noch nicht ausgereift oder final ist zudem die Sortierung vorgemerkter Kreditkartenumsätze. Auch stehen, wie oben angemerkt, noch nicht alle Finanzprodukte in der neuen App zur Verfügung.

Man merkt: Die DKB-App hat also immer noch einen weiten Weg vor sich. Mit einem Release in naher Zukunft würde ich nicht rechnen. Der gewillte Tester hat aber ab sofort die Möglichkeit sich die Beta-App eben anzuschauen, sollte dann aber zwecks Visa Secure auch keinen Rückzieher mehr machen wollen.

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Die „alte“ App war gefühlt noch im Jahr 2009.

Besten Dank für den Hinweis.

Nicht nur die App – da ganze Onlinebanking. Ich kann zur Zeit nicht mal meine Wertpapiersparpläne löschen.

Es war nicht mal eine App. Es war nur eine Miniatur Frontend der Webseite!

Die DKB bräuchte nur auf die SparkassenApp zurückgreifen, die bei allen Tests mit am besten abschneidet sowie sehr umfangreich ist.

Aber dazu müsste die Bay. Landesbank mal in die Puschen kommen.

Ausserdem erhöht die DKB permanent die Zusatzgebühren und verschlechtert die Konditionen. Die Zeit der bedingunslosen kostenlosen Girokonten ist eh vorbei egal, ob bei Ing, Comdirect oder hier.

Lieber 2,50 Euro fürs Onlinekonto bei der Sparkasse als 10 Euro für 0 Service bei N26 oder DKB.

Diese 2,50 sind aber leider nur die halbe Wahrheit …

Rechnet man dann die je 0,05€ je Bewegung auf dem Konto und die jährlichen 6€ für die Erlaubniss die S-Card zu besitzen kommt man da ganz schnell auf andere Monatskosten …

Von der Tatsache mal abgesehen, dass jedweder Service auch noch mal mit Kosten verbunden ist …

Aber du hast Recht, die telefonische Werbung für deren Kredite und Versicherungen ist wirklich umsonst.

Ja, so gut das Leistungsangebot ist, so schlecht ist die technische Umsetzung und vor allen Dingen die App der DKB.

Das schaut doch mal positiv aus. Insbesondere wenn Überweisungen per Face ID funktionieren. Es ist zwar nur eine kleine Bequemlichkeit, aber immerhin.

Auf den Beta Zug werde ich aber erstmal nicht aufspringen. Sonst stehe ich nachher blöd da wenn etwas nicht funktioniert.

Aber es lässt positiv blicken dass die neue App funktionaler wird.

Ich kläre das im Vorfeld auch lieber erst mal mit der DKB ab ob ich die Beta gefahrlos testen kann und die Freigaben für Zahlungen etc. weiter parallel in der alten App stattfinden. Oder ob eine Parallelbetrieb nicht möglich ist, dann lasse ich persönlich den Test lieber auch bevor ich nachher da stehe und keine Überweisungen mehr tätigen kann.

Parallelbetrieb ist möglich und wird sogar empfohlen – steht in den FAQs.

OK, der Anfang ist gemacht. Bleibt zu hoffen, was alles an Möglichkeiten aus der derzeitigen App übernommen werden. Bis jetzt finde ich die Buttons und Bullets etwas groß. Aber hey, von Anbeginn an ein dunkles Design. Es kann also nur besser werden. Bin gespannt wohin die Reise geht.

Frohe Ostern noch und bleibt neugierig.

Ich gehe davon aus, dass damit nun, neben der Tan2Go-App, auch diese App nicht mir für Leute mit Custom-ROM wie z.B. LineageOS nutzbar ist?

Hab sie unter LineageOS am laufen. Ob Überweisungen gehen, weiß ich nicht. Mein Bootloader ist aber auch geschlossen. Bei geöffneten muss man sicher mit Magisk etwas tricksen.

Hab LOS mit offenem Bootloader, Magisk. Geht.

Also ich konnte mit der alten App alles erledigen was ich wollte. Was soll denn nicht gehen?

Aber wenn jetzt ein Darkmode kommt, dann werde ich natürlich sofort wechseln – nicht.

Da stimme ich Dir voll zu. Die alte App mag nicht hip und geiler shit sein, aber sie funktioniert seit Jahren zuverlässig. Und ich kann auch alles damit machen, was ich bankmäßig so tun muss. Zumal ich für meine Geldgeschäfte niemals eine Beta-App nutzen würde.

Ja sie funktioniert. Ist aber meiner Meinung nach total überfrachtet und nicht wirklich auf die Bedienung mit Smartphones optimiert. Ich begrüße es dass jetzt mal ne neue App kommt. Grade wenn man sich die Konkurrenz anschaut: comdirect und ing diba sieht man den unterscheid schon extrem.

Ich habe mir die Screens der aktuellen Beta angesehen. Im Grunde sieht das auch nur hübscher als jetzt aus. Da das Ausklappmenü an den Buchungen fehlt, hat man sogar noch weniger Funktionen. Und was das „Überladen“ angeht, so liegt doch alles andere jeweils im Burger-Menü oben links versteckt. Wenn man es nicht braucht, stört doch auch nichts.

Aber naja, so ist das Smartphone-Leben: wenn eine App einfach nur funktioniert, wird sie überarbeitet und mit einer neuen Version ausgetauscht, bei der man so lange die Fehler ausmerzt, bis die nächste. neu überarbeitete Version auf die Kunden losgelassen wird.

Die alte App ist nur eben keine App sondern lediglich ein „Browser“ der die mobile Ansicht der Website zeigt. Die neue App dagegen ist wirklich eine und deutlich flotter und verbraucht nebenbei detlich weniger Daten.

Natürlich kann man mit der alten App prinzipiell „alles machen“. Du konntest mit einem gruseligen Symbian Smartphone prinzipiell auch „alles machen“ das Du mit einem modernen Android oder iOS Smartphone auch kannst.

Es machte aber halt keinen Spaß und war sehr altbacken umgesetzt. Die aktuelle/alte DKB App ist im Prinzip ganz primitiv ein Wrapper für die normale Webseite und diese technische Krücke merkt man der App an vielen Stellen an.

Meiner Version der App merke ich in keinster Weise an, dass sie eine Krücke ist. Wie gesagt geht alles zuverlässig und flott. Mehr will ich von einer Banking-App nicht. Ich erwarte auch nicht, dass sie Spaß macht. Wieso auch? Das sind Bankgeschäfte kein Candy Crush. Spaß macht da nur, wenn Geld reinkommt. Und das ging, wie Du korrekt bemerkt hast, auch bereits mit Symbian.

Die aktuelle App ist ein ziemlicher Datenfresser, einmal einloggen und letzte Umsätze vom Girokonto anschauen über 4MB, die neue App verbraucht für die selbe Aktion keine 300kB

Wer weiß, was da alles aktiviert wurde?

Ich habe allen anonymen Daten Widersprochen.

185 KB für alle Umsätze seit April 2020.

Trotzdem wäre es mir egal, dank Catchys Hinweisen hab ich (noch) die beste Flat die man für wenig Geld bekommen kann 🙂

Das ich das noch erlebe hätte ich nicht gedacht. Die neue native App wurde ja schon sehr lange versprochen. Überweisen werde ich damit wohl auch noch nichts aber zum angucken der Umsätze und des Finanzstatus macht die App schon eine sehr gute Figur (auch wenn noch das Tagesgeld fehlt). Ich bin sehr gespannt wie es weitergeht

Das war auch mein erster Gedanke, dass ich das noch erleben darf :).

Dass ich das noch erleben darf

Sehr gut, ich hoffe mal, dass das Fehlen des Wertpapierdepots nur der Beta-Version geschuldet ist und nicht auch in der fertigen Version fehlt

Bin ich der einzige, der kein App Banking machen möchte?

Ich würde jubeln, wenn es eine Bank gäbey die eine App hätte, die als 2fa fungiert und dazu noch Infodienste (Kontobewegungen) als Push bietet.

Ein Anfang wäre, wenn die Tan App für die Kreditkarte funktionieren würde. Dafür muss man auf kostenpflichtige SMS setzen, wenn man nicht dass volle App Banking nutzen möchte.

Wenn ich nicht noch ein Konto bei einer anderen Bank hätte, würde ich vielleicht wechseln. So bleibe ich dabei: kostenfrei und bis auf diese App Sache äußerst unauffällig.

Bin komplett bei dir. Überweisungen mache ich nicht von dem Gerät, auf dem ich den 2. Faktor für die Authentifizierung bekomme. Kontobewegungen anzeigen und 2FA würde mir auch völlig ausreichen.

Das ist auch ein Punkt der mich stört.

Die scheinen das System der ING zu kopieren, mit 5stelliger Pin einloggen und mit der selben Pin alle Transaktionen freigeben.

War für mich damals der Grund mein ING Konto zu kündigen.

Aktuell sind Tan-App und Banking App auf unterschiedlichen Geräten.

Vielleicht muss ich dann doch zurück zur Chip-TAN, ob man die neue App nur zur Ansicht des Kontostandes und Push-Mitteilungen (bitte auch für Girokonto Bewegungen) nutzen kann?

Ich befürchte fast nein. Wir werden sehen.

Absolut. Ich muss mich der Kritik anschließen, ich möchte keine so mächtige App die alles kann. Kontostand und und 2fa, mehr möchte ich auch nicht haben.

Das ist auch keine echte 2fa mehr in einer App auf einem Gerät.

Einfacher zu benutzen ist es so bestimmt, aber mir ist die Sicherheit meines Depots wichtiger ich möchten den Zugriff darauf nicht permanent mit mir herumtragen.

Für die lange Entwicklung ist die App optisch ein Reinfall. Gut das ich zur Comdirect zurück bin, DKB bläst sich als Techbank auf aber Innovationen kommen da keine. Im Vergleich zur ING Comdirect und anderen Banken hat man einen Rückstand, den man nicht mehr aufholt.

Das stimmt. Die Apps von Comdirect, Commerzbank und Ing diba sind deutlich moderner.

Für mich ebenfalls einer der Gründe, wieso ich zur ING gewechselt bin. Auch wenn die Konditionen etwas schlechter sind, ich zahle lieber im am Schluss etwas Gebühren, als mir die Torture mit der DKB App anzutun.

Das man als Direkt Bank, die nur über Internet funktioniert nicht auf die Idee kommt in moderne IT zu investieren war mir schon von Anfang an Rätselhaft.

Liegt ebne daran, dass die DKB als Tochter der BayernLB an die Sparkassen Finanz IT gebunden ist.

Also ehrlich: Verbringt Ihr in Eurer Banking-App pro Tag mehrere Stunden, so dass diese zur Tortur wird? Klingt für mich etwas übertrieben.

Mein Handy ist kleiner

Stimmt, die App von Comdirect ist deutlich besser umgesetzt. Aber dafür ist das Leistungsangebot der DKB unterm Strich besser, von daher bleibe ich mit meinem Hauptkonto weiter bei der DKB und das comdirect Konto ist nur das gemeinsame Konto.

Wo ist denn das Leistungsangebot besser? Nenn mir einen Punkt.

Ganz ernst gemeinte Frage: was macht man alles mit so einer App? Ich kucke mir mal meinen Kontostand an und alle paar Wochen mache ich eine Überweisung (nicht vom Smartphone). Was für Innovationen verpasse ich gerade?

Ein Problem in der Nutzung der DKB ist das man nie genau weiß wieviel Kohle man noch auf dem Konto hat. Nach 3 – 5 Tagen trudelt eine Abbuchung rein und man rätselt was man da nochmal gekauft hat. Nicht nur das dadurch die Administration erschwert wird, man gibt meistens mehr aus als man wollte und lebt mit dieser Unwissenheit. Gerade im Urlaub nervig.

Die Lösung:

Echtzeitbenachrichtigungen über Kontoabbuchungen. Ich bezahle und überprüfe die Abbuchung in einem Wisch in meiner App. 0 Administratiin, schnell und ich weiß was immer wieviel Budget ich für den Monat noch habe

Daher benutze ich Vivid Bank für den täglichen Einkauf und DKB als Gehaltskonto für monatliche Fixausgaben, Tagegeld und ETF.

Mache ich ganz genauso – da sind die „Neobanken“ alá Vivid in der Tat wirklich transparent, weil man SOFORT die Umsätze verrechnet bekommt und das tatsächlich verbleibende Budget sieht!

Wie haben es die Leute früher bloß vermieden komplett in die Schuldenfalle zu tappen, als sie ihre Kontoauszüge noch monatlich in Papierform zugesendet bekommen haben?

Also ich habe auch ohne Banking-App recht gut im Gefühl, wass ich ausgegeben habe und welches Budget zur Verfügung steht. Wenn man dass nur mit einer App schafft, würde ich mir ehrlich Sorgen machen, es sei denn man hat ein Import-/Export-Geschäft 😉

Ich habe das Glück, dass ich nicht auf Kante kalkulieren muss (war auch mal anders 🙂 und meine Ausgaben kann ich recht gut im Kopf überschlagen. Kommt ja jeden Monat einigermaßen der gleiche Betrag vom Gehalt rein und meine Ausgaben sind auch relativ konstant. Lebensmitteleinkauf bewegt sich immer im ähnlichen Rahmen und ein Bestelljunkie bin ich auch nicht. Ich glaube ich verpasse nix.

@Tim: bei der Abbuchung steht der Abbuchende, Datum und Uhrzeit dabei. Wie man da rätseln kann wofür die Abbuchung war ist mir Rätsel 😉 Und das alleine hat auch null mit einer neuen App zu tun.

Vivid z.B. bietet dir ja nur eine Debit Kreditkarte, und da wird nun mal direkt abgebucht. Hat null mit der DKB zu tun.

Ehrlich? Ich nutze neben der DKB auch die comdirekt und für mich ist es ein Grund die Geschäfte mit der DKB zumachen. Die Domdirekt-App hat ja kaum Funktionen. Mit der DKB-App (alt) kann ich mein komplettes Banking, alle Serviceaufträge und was weiß ich nicht alles abwickeln. Ich habe ja Angst, dass die neue DKB-App dann hip aussieht, eine eigenständige Anwendung ist aber nur noch 1/4 der Funktionen bietet. Ich vermute, dass die DKB damit ganz schnell den „Rückstand“ aufholt und genau so mies ist, wie die anderen.

Diese komische alte Web Oberfläche und die App waren vor 2 Jahren tatsächlich der ausschlaggebende Punkt weshalb ich zur ING statt zur DKB gewechselt bin. Jetzt laufen bei der ING auch alle ETF Sparpläne komplett kostenfrei und mit Apple Pay und dem Sonstigen bin ich auch voll zufrieden. Vielleicht bringt es ja in Zukunft Kunden.

Ich hatte letztens eine Überweisung mit der Beta App gemacht, diese war danach nirgends (weder alte App noch im Online-Banking) zu sehen und wurde auch nicht ausgeführt. Anruf bei der Hotline brachte auch nichts, musste eine Mail mit Bildern an schicken. Unfassbar. Ich werde in Zukunft keine Überweisung über 100€ mehr damit machen. Bin schon ne Weile als Beta Tester dabei. Ca. Alle zwei 2 Wochen geht die Version um 0.01 hoch. Dauert also noch ewig bis es mal eine Version 1.0 gibt.

Hatte dasselbe Problem. Überweisungen klappten in der Beta nicht. Unfachmännisch und schlecht

Und wenn eine App die quasi eh schon nicht viel bietet, dann auch noch bei einem Kern-Feature versagt, dann ist das einfach nur oben peinlich und zeigt das die DKB die falschen Leute beschäftigt.

Das Problem ist aber gelöst, gestern konnte ich auch noch nichts überweisen, heute ging es ohne Probleme.

Letztens? Wie lange kannst du denn schon auf die Beta-App zugreifen? Erzähle mir nicht seit 01.04. Dann ist dein Kommentar ein Aprilscherz und Feiertag war auch…

Grauenhaftes Design, der Entwickler der für das Aussehen verantwortlich ist gehört gefeuert. Die alte App ist alt und nur ein Web Frontend aber funktioniert tadellos. Hier muss noch sehr sehr viel Arbeit reingesteckt werden

Für gewöhnlich ist das kein Entwickler, sondern ein Team aus Designern und UXlern am Apparat. Und dass Design Geschmackssache ist, ist bekannt. Hauptsache das UI funktioniert und ist nicht überfrachtet.

Schaut auf den ersten Blick echt gut aus. Freu mich schon drauf wenn das mal realität wird.

Die alte app is sowas von überfrachtet mit funktionen die kein mensch braucht. Find ich gut. Vlt wird dieses konto dann doch mal mein Hauptkonto 🙂

Mir sind die Apps und deren Design vollkommen egal. Alles läuft soweit. Viel interessanter wäre, wann die DKB und die ING endlich instant payments ermöglicht?

So sehe ich das auch, ich habe nichts gegen die alte App und das „alte“ Online-Banking. Man findet alles sehr schnell und übersichtlich finde ich es auch. Sepa Instant eingehend hat die DKB ja bereits, ausgehend leider nicht. Die ING hat keines davon, dafür sind deren Überweisungen aber trotzdem sehr schnell. So gern ich die DKB und deren Visa ja mag, wenn die ING doch früher Sepa Instant bringt werde ich höchstwahrscheinlich wechseln. Alternativ alles zur Naspa verlagern, dort gibt es Problemlos mehrere Tagesgeldkonten, Sepa Instant ein- und ausgehend inklusive für nur 2,50€ pro Monat, wenn man mindestens 1500€/Monat Geldeingang hat. Ne gute Visa (Barclay) kann man sich ja auch separat holen.

Das wäre wirklich so langsam mal angebracht, das stimmt. Aber ganz ehrlich, ich führe mittlerweile so selten manuelle Überweisungen im privaten Bereich aus da ist es mir relativ egal ob das Geld nun sofort oder morgen auf dem Empfängerkonto ist.

Sollte ich auf Grund irgendeines Notfalls tatsächlich mal eine Überweisung sofort ausführen müssen habe ich immer noch ein Konto bei der comdirect. Kam aber bisher noch nie vor, dass ich eine Sofortüberweisung gebraucht hätte.

Ich tätige bestimmt 4-6 Überweisungen jeden Monat und Sepa Instant gibt es jetzt seit vielen Jahren.

Die so oft belächelten Sparkassen bietet es fast alle mittlerweile an, aber diese angeblich so modernen Banken wie ING, DKB bekommen es nicht hin. Die DKB schafft es noch nicht mal das alte Visa-Tagesgeldkonto nach zig Wochen aus dem Onlinebanking rauszuwerfen. Echt peinlich mittlerweile.

Und ne DKB Beta-App zu bringen wo es häufiger Probleme mit Überweisungen gibt hinterlässt mich extrem sprachlos. Und wenn die Hotline dann einem noch nicht mal helfen kann, dann bin ich echt überfragt warum ich mir diese Bank noch antue.

Also das Aussehen der neuen App, auch wenn noch beta ist, finde ich nicht sehr schön. Auch sehr unübersichtlich und die Einträge viel zu groß. Hoffe das ändert sich noch.

Was für ein Reinfall 😀

Jahrelang warten lassen auf eine neue App… Und jetzt – Beta-Status hin oder her – eine veröffentlichen, die nicht mal das Depot oder Tagegeldkonto anzeigt. Hochnotpeinlich einfach. Funktionsumfang bei quasi Null.

Kann ja nur noch Jahre dauern, bis alles implementiert wird 😀

Hab gerade mal durch die Bewerbungen im Playstore gescrollt. Viele negative, ausführliche Bewertungen. Und viele 5-Sterne-Bewertungen nach dem Muster „Top-App! Macht was sie soll!“

Erinnert mich irgendwie an eine Reportage über gekaufte Bewertungen, die ich mal gesehen habe. Leute bekommen ein paar Cent um eine App zu bewerten, die sie gar nicht kennen.

Das wäre schon ein starkes Stück….

Glaube nicht, dass die DKB zu solchen Methoden greift. Der Vorteil für sie wäre minimal und der potenzielle Imageschaden wenn der Betrug auffällt riesig.

Schön das sich endlich mal etwas tut… nur fragt man sich schon: Was haben die nur sinkage gemacht?

War die App nicht einmal für Sommer 2019 angekündigt? Nun kommt man fast zwei Jahre später mit einer frühen Beta um die Ecke, die lediglich absolute Basic Funktionen bietet?

Ja, die App sollte schon seit ein paar Jahren „bald“ erscheinen :).

Das ist schon sehr enttäuschend und grenzt etwas an Kundenverar….

Ich komme mit der alten App gut zurecht, die funktioniert und ist gut nutzbar. Hat aber mit einem modernen App Erlebnis nicht mehr viel zu tun.

Es wirkt nun tatsächlich so, als hätte man erst begonnen die neue App zu entwickeln, als der Druck seitens Apple kam – die reine Webseite Ansichten in Apps für Banking und Finance Apps nicht mehr erlauben.

Comdirect bietet mir alles moderne App und Banking. 24 Stunden Service den hat die DKB auch eingespart plus Top Depot Tagesgeld. Girocard Visa Debit und Visa Credit (1,90 im Monat). Zudem den Commerzbank Service vor Ort. DKB Kinderzahlen gegen schon zurück. Das liegt auch daran. Hier hat man viel verpennt. Ob man das noch aufholt.

Woher hast du die FakeNews dass die Zahlen zurückgehen ?

Bist du ein DKB Spion ?

https://www.handelsblatt.com/finanzen/banken-versicherungen/banken/radikaler-umbau-bayernlb-erreicht-selbstgesteckte-ziele-nicht-dkb-enttaeuscht-bei-neukunden-wachstum/26939520.html

„DKB Kinderzahlen“?

Ich bin da ja eher für kostenlos statt modernes Design und meine bisherigen Erfahrungen mit dem DKB Support waren top.

Früher und mittlerweile ist der Support der DKB top, es gab aber tatsächlich mal eine Zeit in welcher der DKB Support hoffnungslos überlastet war und plus/minus unmöglich zu erreichen. Auf E-Mails wurde dann auch mal mit einer Woche Verzögerung geantwortet.

Zum Glück hat die DKB das aber wieder relativ schnell in den Griff bekommen, sonst wäre ich damals auch weg.

Das Leistungsangebot der DKB ist in Details immer noch besser als bei der comdirect. Und so lange das so bleibt wird auch mein Hauptkonto bei der DKB bleiben.

Wo denn? Nennst mir mal einen Punkt bitte

Alleine schon die Möglichkeit weltweit kostenlos mit der Kreditkarte bezahlen sowie Bargeld abheben zu können gibt es in der Form, bei der comdirect nicht.

Selbst innerhalb Deutschlands ist die Auswahl an zur Verfügung stehenden Geldautomaten die kostenlos genutzt werden können deutlich eingeschränkter bei der comdirect.

Kann ich auch mit der neuen Visa Debit und der Credit. Solltest du dich mal genauer informieren https://www.comdirect.de/konto/girokonto.html

Ließ doch wenigstens Deine eigenen Links selbst mal richtig.

Kurzfassung: Die von mir genannten Kritikpunkte bestehen bei der comdirect weiterhin.

Ich kann mit der neuen Visa Debit weltweit kostenlos Geld abheben und mit der Credit weltweit kostenlos ohne AEG bezahlen

Bankkarte „Mit der Bankkarte (Visa-Debitkarte) können Sie an allen Geldautomaten mit Visa-Zeichen in Deutschland und weltweit kostenlos Bargeld abheben – auch an Ihrem Automaten um die Ecke.

Kreditkarte: Mit der Visa-Kreditkarte sind alle bargeldlosen Zahlungen weltweit kostenlos. Sie zahlen kein Auslandseinsatzentgelt auf die jeweiligen Umsätze in Fremdwährung.“ soviel zum Thema genau lesen

Du hast wieder nicht genau gelesen :).

Im Fließtext unten schreibt die comdirect bei der Visa-Debit, dass es möglich wäre damit weltweit kostenlos Bargeld abzuheben. Das ist in der Tat neu und eine Verbesserung zu früher.

Aber die comdirect erhebt weiterhin 1,75% Gebühren wenn Du außerhalb des Euro Raums mit der kostenlosen Kreditkarte bezahlst (Visa-Debit). Steht auch nochmal so ganz klar auf deren Webseite.

Ohne Auslandseinsatzentgeld geht es bei der comdirect nur über die kostenpflichtige „echte“ Visa Kreditkarte, darauf bezieht sich Deine zitierte Textpassage für weltweit kostenlose Zahlungen, das ist dann aber halt keine kostenlose Kreditkarte mehr sondern eine kostenpflichtige.

Aber immerhin haben sie mittlerweile die Möglichkeit geschaffen komfortabler wie früher an Bargeld zu kommen.

Ja für 1,90 im Monat. Bei der DKB kommen auch Gebühren für die echte Visa 😉

Stand heute sind das erst mal nur Gerüchte und ein Probedurchlauf im Rahmen einer Marktanalyse. Offiziell, konkret und verbindlich ist da noch nichts.

Ja aber schaust dir das Business Konto der DKB an von 0 auf 15 Euro 😉

DKB kostet ab Sommer saftige Gebühren bitte hier nachzulesen

https://finanz-szene.de/payments/dkb-erwaegt-erstmals-gebuehr-fuer-girocard-und-kreditkarte/

Bitte keine Falschmeldungen verbreiten. Offiziell ist davon noch überhaupt nichts und Stand heute ändert sich nichts.

Was eventuell, vielleicht irgendwann mal sein könnte ist eine andere Geschichte.

Das steht übrigens auch genau so in dem von Dir selbst verlinkten Artikel.

Kenne aber Personen bei DKB Meet. Kommt so 😉

Pffuh. Mal abwarten, aber wenn das so kommt schaue ich mich doch mal wieder um.

Bin seit 2008 Kunde, wäre schade.

Ist davon wirklich auszugehen? Ich nutze die dkb für das Zweitkonto.

Nein, bzw. kann man nicht sagen. Das sind alles Aussage ohne faktenbasierten Hintergrund.

Es wurde seitens der DKB dies mal getestet, aber es gibt keine konkreten Umsetzungspläne.

Es ist eine reine Online-Bank.

Sollten Gebühren in dieser Höhe kommen, wäre die DKB teurer als so manche Sparkasse.

(und das kann man sich kaum vorstellen im Bezug auf die Gebühren!)

Könnte bitte jemand den Google Play Store Link direkt veröffentlichen oder die APK zum Download bereitstellen?

Hintergrund: Wenn ich auf der Webseite der DKB den Android Link anklicke, kommt nur eine Fehlermeldung und die App scheint nicht mehr zur Verfügung zu stehen. Auch eine direkte Suche im Play Store hilft da nicht weiter. Danke!

https://play.google.com/store/apps/details?id=com.dkbcodefactory.banking

Danke!

Musste meinen VPN auf einen anderen Server in Deutschland stellen, dann funktioniert der Link