DKB: Kein bedingungslos kostenloses Girokonto mehr

![]() von André Westphal | 178 Kommentare

von André Westphal | 178 Kommentare

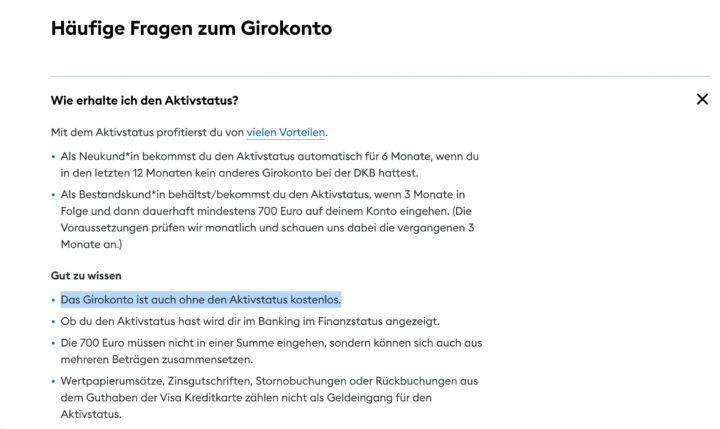

Die DKB zieht mit anderen Banken gleich und schafft das bedingungslos kostenlose Girokonto ab. Bisher war es so, dass ihr zwar einige Bedingungen erfüllen musstet, um als „Aktivkunde“ von allen Funktionen zu profitieren, selbst ohne diesen Status blieb euer Girokonto aber kostenlos. Vorsicht: Diese Beschreibung hat die DKB auf der Website auch leider noch nicht angepasst. In dem Preis- und Leistungsverzeichnis wird aber bereits ausgewiesen, dass Girokonten für Neukunden nur noch mit einem monatlichen Mindestgeldeingang von 700 Euro kostenlos bleiben.

Für Bestandskunden ändert sich im Übrigen nichts: Der Mindesteingang ist also für sie nicht notwendig. Wer ab heute aber ein neues Girkonto bei der DKB eröffnet, kann es nur noch dann absolut kostenfrei, wenn der erwähnte, monatliche Geldeingang vorhanden ist. Ansonsten fällt ein Obolus von 4,50 Euro pro Monat an. Zumindest ist egal, woher der Geldeingang stammt. Ihr könnt es euch also auch z. B. von einem Zweitkonto überweisen. In den ersten drei Monaten nach der Eröffnung erhebt die DKB grundsätzlich noch keine Gebühren.

Vorsicht: Auf der Website nennt die DKB noch die alten Bedingungen.

Kostenlos bleiben das Konto für Menschen im Alter unter 18 Jahren. Da gibt es dann auch den Vorteil, dass bis zur Vollendung des 21. Lebensjahrs unabhängig vom Mindestgeldeingang noch der Aktivstatus gilt. Die Kontoführungsgebühr fällt dann bis zur Vollendung des 28. Lebensjahrs nicht an. Damit will man wohl Bestandskunden im jungen Alter möglichst lange halten. Übrigens kosten nun auch Zusatzkonten Geld – das sind dann 2,50 Euro im Monat. Im Wesentlichen hat die DKB ihre Bedingungen an die ING und Comdirect angepasst.

Schade, gerade da jetzt die Verwahrentgelte weggefallen sind, gibt es also einen anderen Abstrich zu vermelden. Nun denn, ihr könnt selbst entscheiden, ob ihr das Angebot der DKB dennoch lohnenswert findet.

Update:

Auch für Bestandskunden gibt es einen Minuspunkt, denn die bisher kostenlose Girokarte kostet ab dem 01.01.2023 für alle Kunden 0,99 Euro im Monat. Ihr könnt aber natürlich auf sie verzichten und stattdessen die weiterhin kostenlose Visa-Debitkarte nutzen.

Die Visa Debitkarte ist und bleibt die kostenlose Standardkarte zum Konto, die Girokarte wird ab dem 01.01.2023 für alle Kund*innen 0,99€ pro Monat kosten.

— DKB – Das kann Bank (@DKB_de) September 14, 2022

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Was heißt eigentlich 700€ Geldeingang. Wenn ich jetzt per Dauerauftrag am 01. des Monats 700€ auf das DKB Konto überweise und am 02. wieder auf ein anderes Konto zurück. Bin ich dann Aktivkunde?

Ja, so einfach geht das. Wofür du das Geld am Ende ausgibst, ist egal.

Noch eine Anmerkung:

Bei der DKB kostenlos Geld abheben mit der VISA bedeutet in meiner Gegend, dass ich einen Geldautomaten der Sparkasse aufsuchen muss. Die zahlen mir pro Abhebung maximal 50 Euro aus. Lachhaft. Aber zum Glück kann ich ja bisher mit der Girocard im Supermarkt bis 200 Euro ohne Zusatzkosten mitnehmen. Das würde entfallen, wenn ich die Girocard nicht behalte.

Oder, wie wäre es mit einem kostenlosen Zweitkonto mit kostenloser Girocard? Hab da mal gegoogelt. Hat jemand Erfahrung mit 1822MOBILE?

Maximal 50€? Ich kann nur minimal 50€ an egal welchem Automaten Geld abheben, aber das wird ja klar von der DKB kommuniziert. Die Sparkasse in meinem alten Wohnort hatte das Limit pro Abhebung auf 200€ gedeckelt. Bei der Volksbank hatte ich keine Probleme mehr zu bekommen. Wo ich jetzt wohne kann ich maximal 500€ bei der Sparkasse abheben.

Im Supermarkt sollte man aber auch mit der Visa Debitkarte Geld bekommen. Ich meine das schon gemacht zu haben. Bin mir da gerade aber nicht so sicher.

Das 200 Euro Limit betrifft die einzelne Abhebung. Ich kann gleich darauf wieder 200 Euro abheben.

Aber man kann doch vermutlich beliebig oft abheben, oder? Geht ja nur darum, dass die Bank die Gebühren einstreichen möchte.

Also 2 mal unmittelbar hintereinander 500 abheben sollte doch kein Problem sein? kp

Ja, ich brauchte einen höheren Betrag für einen Umzug. Da konnte ich dann einfach mehrmals hintereinander die 200€ abheben. Ist nur mühselig, weil immer automatisch die Karte ausgeworfen wird.

Ich habe diesbezüglich noch keine Mitteilung bekommen. Und da man diesem ausdrücklich zustimmen muss, bleibt für mich erst mal alles wie gehabt.

Die Girokarte benötige ich jetzt auch nicht wirklich sehr oft. Habe ich dieses Jahr vielleicht fünf, sechs Mal benötigt. Gerade Behörden akzeptieren nur „EC“.

Ich fasse zusammen:

Die DKB hat das wohl bescheidenste Online-Banking aller Banken und bietet immer noch keine (wegen meiner kostenpflichtigen) ausgehende Echtzeitüberweisung an.

Für den Reisenden haben sie die kostenlose Visa-Kreditkarte (mit Offline-PIN und -Limit) gestrichen. Jetzt wollen sie für die Girocard UND das Konto Geld, obwohl sie bei der Visa-Debit immer noch kein Chip-TAN anbieten? Für mich ist damit eine Grenze überschritten. Zugegeben, ich nutze das Konto nur als Zweitkonto, aber für eine solche Leistung Geld zu zahlen, kommt mir nicht in die Tüte. Dann gebe ich lieber etwas mehr Geld bei einer Sparkasse oder Volksbank aus, auch wenn diese vielleicht nicht vor Ort ist, damit man das bessere Preis-Leistungs-Verhältnis erhält. Die Kreditkarte gibt’s dann, wie jetzt schon bei der DKB, separat von Barclays und co.

Generell ist der Trend der Debit-US-Systeme ekelhaft, einfach weil dort noch viel mehr Leute Geld bei jeder einzelnen Zahlung haben wollen. Vielleicht kommt ja bald noch ein Bonuspunktesystem für die Debits, das von den anderen Zahlern mitbezahlt wird?

Die Sparkasse wegen dem besseren Preis-Leistungs-Verhältnis als Alternative?!

Gerade die Sparkasse ist dagegen erheblich teurerer im Jahr:

Kontoführung: 54€

Girokarte: 10€

Kreditkarte: 30€ (ohne Versicherung)

Hinzu kommen noch 40 Cent für jede Überweisung oder Gutschrift auf dem Konto.

Diese entfallen erst mit dem Flatrate Girokonto, welches 114€ kostet.

Bei der Kreditkarte fallen auch noch 1,75% Fremdgelt sowie 3% bei Bargeldabhebungen an.

Man wäre bei 154€ im Jahr bzw. 12,83€ im Monat anstatt 1€ und hätte immer noch die Gebühren für Fremdgeld und Auslandseinsetzung. Inwiefern soll das besser sein?

Er oder sie hat doch geschrieben, dass die Sparkasse unabhängig vom Wohnort gewählt wird, dazu dann eine kostenlose Kreditkarte von Dritten.

Trotzdem ist die Sparkasse keine Alternative.

Mittlerweile sind es 45 Cent je Buchung im günstigsten Tarif. Und nicht nur Überweisungen, auch jede Lastschrift und wenn man Geld am Automaten ein- oder auszahlen möchte muss man zahlen. Dann wird es teurer als 154€ im Jahr.

Wenn ich meine fixen Buchungen pro Monat zusammenrechne, komme ich schon auf gut 10€, die ich dafür zahlen müsste. Dann kommen die variablen Buchungen wie z.B. Einkäufe oder mal Bargeld abheben hinzu. Da kann man schon mal auf 15-20€ EXTRA im Monat kommen. Im Endeffekt zahlt man dann gut 20-25€ im Monat (240€ im Jahr) oder knapp 10€ mit dem „Flat-Modell“, was man bei der DKB für 0,99€ als Bestandskunde und 5,49€ als Neukunde bekommt. Bei der DKB hat man sogar den Vorteil, dass man nicht an die Automaten eines Instituts gebunden ist.

> Trotzdem ist die Sparkasse keine Alternative.

*Die* Sparkasse gibt es nicht.

Ich habe auch ein Konto bei der Sparkasse. Hier sind alle Posten, die bei dir kostenpflichtig sind, inklusive.

Ich muss für keine dieser Leistungen extra bezahlen.

„Die“ Sparkasse gibt es nicht. Wohl aber gibt es verschiedene Sparkassenunternehmen im Land, die im Detail unterschiedliche Produkte zu unterschiedlichen Preisen anbieten. Du sprichst hier von Deiner Sparkasse, also der Sparkasse bei Dir am Ort. Bei der nächsten Sparkasse sind die Bedingungen wieder anders.

Wenn Dir das Geld, was Dir Deine Sparkasse abknöpft, zu viel ist — warum gehst Du dann nicht einfach zu einem anderen Geldinstitut?

Die Gebühren bei den einzelnen Sparkassen gleichen sich mittlerweile sehr. Hier und da ist es mal etwas günstiger oder teurer, aber das ist dann nur minimal.

Wenn ich mir die Sparkassenverbände bei mir in der Umgebung anschaue und die Modelle für Schüler, Azubis und Studenten ausblende, bietet die eine nur das Komfort-Modell zum Preis von 10,97€ im Monat an. Die andere hat drei Modelle. Das Online-Modell kostet 4,50€. Dabei ist das meiste wirklich inklusive. Erst wenn man an einem SB-Terminal etwas tätigt, zahlt man extra. Dann gibt es dort Classic für 5,50€ und muss für jede Kontobewegung 0,50€ zahlen. Eine Online-Überweisung kostet auch 0,20€. Zum Schluss Komfort für 11€. Die dritte Sparkasse hat zwei Modelle. Flex für 4,50€ und jede Kontobewegung kostet 0,45€ und Flat für 9,50€.

Das ist einfach Quatsch, dass sich Sparkassen im Preismodell mittlerweile sehr gleichen, auch weil es dutzende völlig unterschiedliche Sparkassen in Deutschland gibt.

Bei meiner örtlichen kostet z.B. das Konto 8€ im Monat (ja, viel, aber im Vergleich zu anderen Banken mit örtlich vorhandenem Berater – wer es braucht – dann wieder in Ordnung).

Und damit ist praktisch ALLES abgegolten, selbst Sofortüberweisungen kosten nichts, 0€.

Das Online-Banking der Santander ist noch um einiges schlimmer: kaum Funktionen und vor allem nicht wirklich kompatibel mit Banking-Software (wie Lexware Finanzmanager), und Kreditkartenbuchungen nur als PDF…

An der Stelle ist die DKB durchaus gut. Das weiß man aber erst zu schätzen, wenn man die Alternativen kennt. Der Preis ist dann nämlich nicht alles.

Für ChipTAN benötigt man keine Girokarte, weil dies auch mit einer bei der DKB kostenlos verfügbaren HBCI-Chiparte funktioniert.

Geheimtipp: Das „Meine Bank“ Konto der Raiffeisenbank Hochtaunus (wird bundesweit vertrieben) bietet ein bedingungslos kostenloses Girokonto mit Mastercard Debit und girocard: https://www.meinebank.de/konto_karten/onlineonly_long.html

Fast wie die DKB zu guten alten Zeiten 😉

Erinnert mich an die Zeit, als man von Lohntüte auf Girokonto umgestellt hat.

Alles sollte so einfach und kostenlos sein.

Die Banker wollen nur eines: Sechs elbderb hohe Gehälter, Boni und Abfindungen sichern und am Markt, Börse usw. nur gut aussehen.

Die Kunden sind ihnen letztlich vollkommen egal.

Baukredite und andere Kredite aufschwätzen und dann der Erste sein der den Kunden fallen läßt.

Selbst erlebt mit einer Hausfinanzierung. Habe den Spieß bei einer Hausfinanzierung und einem Kredit sowie bei einer ING Visa umgedreht.

Korrigierte Fassung

Erinnert mich an die Zeit, als man von Lohntüte auf Girokonto umgestellt hat.

Alles sollte so einfach und kostenlos sein.

Die Banker wollen nur eines: Selbst hohe Gehälter, Boni und Abfindungen sichern und am Markt, Börse usw. nur gut aussehen.

Die Kunden sind ihnen letztlich vollkommen egal.

Baukredite und andere Kredite aufschwätzen und dann der Erste sein der den Kunden fallen läßt.

Selbst erlebt mit einer Hausfinanzierung. Habe den Spieß bei einer Hausfinanzierung und einem Kredit sowie bei einer ING Visa umgedreht.

Gilt nicht für Leute, die im Rahmen der AGB-Änderung zum Jahreswechsel und Oktober 2021 nicht zugestimmt haben. Ich habe aufgrund dieser Öffnungsklausel nicht zugestimmt. Bis heute keine Nachteile erfahren.

Bis dir dein Konto gekündigt wird

Das ist wirklich ärgerlich für all jene, die chipTAN nutzen. das wird damit zum kostenpflichtigen Tan-Verfahren.

Finde ich nicht ok, insbesondere weil die DKB derzeit gar keine alternativen TAN-Verfahren für mich hat. Mein Huawei-Smartphone wollen sie mangels Google-Diensten z.B. nicht als TAN-Gerät akzeptieren.

Ihr dürft nicht vergessen hinter der DKB steckt die Sparkassen-Filial-Bande, die mit einem attraktiven Angebot abwandernde Kunden binden wollte, aber jetzt zunehmend ins Abseits gerät. Ich werde ihr den Rücken kehren. Habe eh vorausahnend meine Geldeingänge auf die PSD-Bank Nürnberg umgeleitet. Auf eine kostenlose Girokarte möchte ich nicht verzichten. Mit dem Visa und Mastercard Hype unterstützt ihr nur die Abschaffung des Bargelds und das alles noch teurer wird.

Wie kann man denn die Girokarte kündigen, und nur die kostenlose Debit Kreditkarte behalten?

Die Debit Karte zieht ja vom Girokonto das Geld ein.

Kann man bei der DBK dann ein Girokonto von einer Fremdbank angeben, wovon das Geld für die Debitkarte eingezogen wird?

Auf der Webseite in deinem Konto unter Services kannst du die Karte kündigen.

Und nein, du kannst kein anderes Konto wählen. Kannst ja auch nicht zur Sparkasse gehen und denen sagen, dass die alle Buchungen bitte von deinem Konto bei der ING abbuchen sollen. Die Karte ist Kontogebunden.

Tan2Go setzt Google-Dienste auf dem Smartphone voraus, die ich nicht installiert habe.

ChipTan kostet nun also über den Umweg Girokarte 12 € pro Jahr.

Also bleibt nur, die Bank zu wechseln, oder DKB?

Zum Glück gibt es noch kostenlose Girokonten mit Echtzeitüberweisung, z. B. Comdirect oder PSD Bank Nürnberg.

Kennt jemand noch weitere??

Sehe gerade hier eine gute Übersicht von kostenlosen Girokonten + kostenloser Echtzeitüberweisung (Comdirect nimmt dafür 1 €):

https://www.biallo.de/girokonto/ratgeber/echtzeitueberweisung/

Mal wieder interessant das genau jetzt wo die Zinsen gestiegen sind und die Banken wieder mehr Geld verdienen auf einmal kostenlose Konten abgeschafft werden (das trifft vor allem halt geringverdiener bzw. arbeitslose). Aber hey, Kapitalismus ist ja sooo geil

Bei der Entscheidung das Konto kostenpflichtig zu machen hat die DKB doch gar nicht die Zinssteigerung berücksichtigt…

Die Entscheidung dafür ist schon vor Monaten gefallen, wahrscheinlich schon, als ING und Comdirect Anfang 2021 die Preise erhöht haben, da haben die sich bei der DKB bestimmt schon gedacht: „warten wir mal ein paar Monate ab bis die ganzen Leute die ein kostenloses Konto wollen zu uns sind und erhöhen dann die Preise, so schnell wechseln die dann bestimmt nicht wieder weg.“.

Indiz dafür ist, dass die DKB schon vor Monaten (wahrscheinlich als Akzeptanz-Prüfung) einigen Kunden Preisankündigungen für die Girocard eingespielt hat…

Da hatte die EZB noch nicht den Leitzins erhöht!

Nebenbei gesehen, dass auch der Dispozins um fast 3% angehoben wird… Insgesamt inzwischen eine komische Bank mit ihren gefühlt monatlichen AGB Änderungen.