DKB: Kein bedingungslos kostenloses Girokonto mehr

![]() von André Westphal | 178 Kommentare

von André Westphal | 178 Kommentare

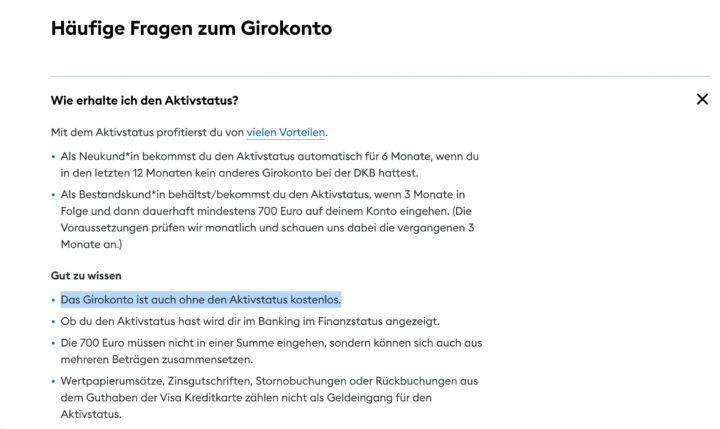

Die DKB zieht mit anderen Banken gleich und schafft das bedingungslos kostenlose Girokonto ab. Bisher war es so, dass ihr zwar einige Bedingungen erfüllen musstet, um als „Aktivkunde“ von allen Funktionen zu profitieren, selbst ohne diesen Status blieb euer Girokonto aber kostenlos. Vorsicht: Diese Beschreibung hat die DKB auf der Website auch leider noch nicht angepasst. In dem Preis- und Leistungsverzeichnis wird aber bereits ausgewiesen, dass Girokonten für Neukunden nur noch mit einem monatlichen Mindestgeldeingang von 700 Euro kostenlos bleiben.

Für Bestandskunden ändert sich im Übrigen nichts: Der Mindesteingang ist also für sie nicht notwendig. Wer ab heute aber ein neues Girkonto bei der DKB eröffnet, kann es nur noch dann absolut kostenfrei, wenn der erwähnte, monatliche Geldeingang vorhanden ist. Ansonsten fällt ein Obolus von 4,50 Euro pro Monat an. Zumindest ist egal, woher der Geldeingang stammt. Ihr könnt es euch also auch z. B. von einem Zweitkonto überweisen. In den ersten drei Monaten nach der Eröffnung erhebt die DKB grundsätzlich noch keine Gebühren.

Vorsicht: Auf der Website nennt die DKB noch die alten Bedingungen.

Kostenlos bleiben das Konto für Menschen im Alter unter 18 Jahren. Da gibt es dann auch den Vorteil, dass bis zur Vollendung des 21. Lebensjahrs unabhängig vom Mindestgeldeingang noch der Aktivstatus gilt. Die Kontoführungsgebühr fällt dann bis zur Vollendung des 28. Lebensjahrs nicht an. Damit will man wohl Bestandskunden im jungen Alter möglichst lange halten. Übrigens kosten nun auch Zusatzkonten Geld – das sind dann 2,50 Euro im Monat. Im Wesentlichen hat die DKB ihre Bedingungen an die ING und Comdirect angepasst.

Schade, gerade da jetzt die Verwahrentgelte weggefallen sind, gibt es also einen anderen Abstrich zu vermelden. Nun denn, ihr könnt selbst entscheiden, ob ihr das Angebot der DKB dennoch lohnenswert findet.

Update:

Auch für Bestandskunden gibt es einen Minuspunkt, denn die bisher kostenlose Girokarte kostet ab dem 01.01.2023 für alle Kunden 0,99 Euro im Monat. Ihr könnt aber natürlich auf sie verzichten und stattdessen die weiterhin kostenlose Visa-Debitkarte nutzen.

Die Visa Debitkarte ist und bleibt die kostenlose Standardkarte zum Konto, die Girokarte wird ab dem 01.01.2023 für alle Kund*innen 0,99€ pro Monat kosten.

— DKB – Das kann Bank (@DKB_de) September 14, 2022

Transparenz: In diesem Artikel sind Partnerlinks enthalten. Durch einen Klick darauf gelangt ihr direkt zum Anbieter. Solltet ihr euch dort für einen Kauf entscheiden, erhalten wir eine kleine Provision. Für euch ändert sich am Preis nichts. Partnerlinks haben keinerlei Einfluss auf unsere Berichterstattung.

Und auch wenn sie wohl einige gar nicht mehr nutzen, die girocard wird ab kommenden Jahr für alle kostenpflichtig.

Gibt leider noch so manche Händler, die keine Visa etc. akzeptieren, sondern nur die Girocard.

Bei mir z.B. u.a. die Autowerkstatt. Da habe ich dann die Wahl: Girocard, oder ich überweise von Zuhause online.

Da hat du es gut. Mein Vertragshändler will es dann einfach Cash.

Ist doof, aber er ist ansonsten mehr als fair.

Ich nutze die Girocard ausschließlich für das ChipTAN-Verfahren, da es das einzig sichere TAN-Verfahren ist durch das physisch getrennte Gerät.

Verstehe ich es richtig, dass wir Kunden ab dem 01.01.2023 das einzig sichere TAN-Verfahren nicht mehr nutzen können außer wir bezahlen jedes Jahr 12,00 EUR extra dafür?

Du kannst dir auch die TAN-App auf einem zweiten Smartphone installieren, dann hast du wieder physisch getrennte Geräte.

Und Nutzen kannst du das „einzig sichere TAN-Verfahren“ schon noch, nur eben für 12€ im Jahr. Kostenlos war dein TAN-Lesegerät ja nun auch nicht…

„Kostenlos war dein TAN-Lesegerät ja nun auch nicht…“

Genau deswegen ist es ja so unverschämt von der DKB, für das ChipTAN-Verfahren nun auch noch laufende Kosten einzuführen.

Im Endeffekt will die DKB ihre Kunden einfach nur zwingen deren Apps zu verwenden, damit sie darüber schön Daten sammeln können.

DKB stellt die Dinger nicht her und verdient daran nichts.

Wohl aber entstehen Kosten für jedes einzelne Verfahren das für Kunden bereitgestellt werden muss. Wenn man das Verfahren nutzen möchte, sollte man eher froh sein das man die Möglichkeit hat, es für diesen lächerlichen Betrag weiterhin nutzen zu dürfen.

Bei der Menge an Verfahren könnten sie es auch einfach abschalten und sich auf weniger Verfahren konzentrieren.

Aber der Endverbraucher will immer alles … sofort … kostenlos, sonst ist es unverschämt, Wucher, abzocke… 🙁

„Bei der Menge an Verfahren könnten sie es auch einfach abschalten und sich auf weniger Verfahren konzentrieren.“

Du suggerierst, dass Kunden bei Einstellung des ChipTAN-Verfahrens weitere Verfahren (Mehrzahl, also mindestens zwei) zur Auswahl hätten.

Das ist nicht der Fall.

Die DKB bietet momentan genau zwei TAN-Verfahren an: TAN2go, für das man sich ein Smartphone kaufen muss und ChipTAN, für das man sich einen TAN-Generator und künftig eine Girocard kaufen muss.

Beide Verfahren sind nicht kostenlos, aber Kunden werden dazu gezwungen, weil sie ihr Konto sonst nicht nutzen zu können.

Würde das ChipTAN-Verfahren eingestellt (was es durch die Gebührenerhebung für die Girocard ja faktisch wird), hätten Kunden gar keine Wahl mehr.

Was solche Verteidiger der Finanzindustrie, wie du einer bist, regelmäßig unter den Tisch fallen lassen ist, dass Banken bereits mit den Geldern ihrer Kunden fette Gewinne erwirtschaften.

Dass man dafür als Kunde auch noch Gebühren zahlen soll, ist tatsächlich Wucher.

„Was solche Verteidiger der Finanzindustrie, wie du einer bist […]“

Danke, ab solchen Unterstellungen/Schubladendenken weiß ich, das eine Diskussion nicht objektiv laufen kann, daher erspare ich mir jede weitere Antwort.

Schönen Sonntag

Banken verdienen schon seit fast 10 Jahren kein Geld mit Kundengeldern. Lebst du hinterm Mond oder wieso hast du nicht mitbekommen, wie gering der Zinssatz ist?

Banken verdienen Geld damit, dass der Kunde sein Konto nutzt und Geld ausgibt. Deswegen gibt es ja auch diese ganzen „Aktivkonto“-Modelle bei denen das Konto bei starker Nutzung kostenlos bleibt.

Da viele Bankkunden den Dispo (gerne das Dreifache des Monatsgehalts) ihres Girokonto konsequent und dauerhaft ausschöpfen, verdienen Banken sehr gutes Geld. Ich gebe zu, ich praktiziere diesen unklugen Lebenswandel auch bereits seit locker 15 Jahren. Früher hat das Weihnachtsgeld zusammen mit dem Gehalt das Konto genullt, aber seitdem es kein Weihnachtsgeld mehr gibt …

smsTAN wird auch weiterhin angeboten, dafür braucht es also nicht zwingend die Girokarte, wenn man PushTAN nicht nutzen will.

Falsch. Siehe: https://www.dkb.de/info/tan-verfahren/

Also wenn dir Sicherheit wichtig ist, dann ist SMS-TAN ja nun mal gar keine Option. Das gilt schon seit Jahren als gehackt.

Du kannst auch weiterhin auf physische Trennung setzen wenn du auf Banking auf dem Handy verzichtest. Zudem ist Banking über ein Endgerät nicht automatisch unsicher…

Wenn Banking-App und TAN-App auf demselben Gerät läuft und das Gerät gehackt wird, ist das durchaus automatisch unsicher.

Aber klar, man kann sich extra ein zweites Handy oder Tablet kaufen, nur weil die DKB ihren App-Zwang durchsetzen will.

Nein, das ist nicht automatisch unsicher….

Anscheinend arbeitet Florian für die DKB…

Nö, er achtet nur auf halbwegs korrekte Formulierung.

Automatisch unsicher (heißt zu etwa 0% sicher) ist es, sein Bargeld auf einen öffentlichen Platz abzulegen und hoffen das es nicht wegkommt.

Eine richtigere Formulierung wäre eher: es ist nicht so sicher wie z.B. 2 getrennte Geräte (Fiktive Zahlen 99,2% vs 99,997%).

Bei der Angst hier muss ja schon mindestens jeder 10. Bankkunde gehackt worden sein, sonst lässt sich das nur noch mit Unaufgeklärtheit/mangelnden Sachverstand begründen.

Doch. Vor allem, wenn wie bei der aktuellen DKB-App, Banking und TAN-Kommunikation über die gleiche App laufen. Buggy by Design. Früher konnte ich die Banking-App auf einem Gerät und die TAN-App auf einem anderen Gerät (Tablet, Lebenspartner, etc.) haben. Oder nur Banking via Web nutzen und auf dem smarten Gerät nur die Banking-App nutzen. Das geht so alles nicht mehr.

Wo hast du das denn gesehen? Ich dachte für Bestand bleibt sie kostenfrei.

Woher stammt diese Info?

Bin Bestandskunde (bisher noch kostenlos).

Siehe Update im Post – teilt die DKB selbst so mit.

Da ich die Girocard, als aktiver Kreditkartenzahler (Apple Pay) in 2 Jahren nur einmal genutzt habe, wird diese entsprechend von mir gekündigt.

Gebühren zahle ich für die Girocard auch keine, dann wird sie gekündigt.

Zumindest eine Girocard sollte man aber schon einstecken haben, in Deutschland hat man sonst durchaus Probleme. Und Bar als Alternative kommt für mich dann auch nicht infrage.

Allerdings ist die Girocard bei der Comdirect meines Wissens immer noch kostenlos, ein weiterer Pluspunkt neben Paydirekt und Sofortüberweisungen.

Hallo Nina, hast du eine Quelle bzgl. deiner Aussage, dass die Girocard für alle kostenpflichtig wird? Das würde mich interessieren. Danke

Ach mist. hab den zweiten Teil des Artikels nicht gesehen. Augen Auf beim Lesen.

Zusätzlich soll wohl ein zweites Konto (bspw. ein Einzelkonto bei bestehendem Gemeinschaftskonto) 2,50 € pro Monat kosten.

Gilt das auch für Bestandskunden?

Bisher: zusatzkonten („Vermieterpaket“) sind 1€/Monat, außer Treuhandkonten

Am Vermieterpaket dürfte sich nichts ändern.

Sehe ich aber unkritisch, solche Kosten preise ich natürlich in die Miete mit ein.

Das ist schon sehr ärgerlich, da es immer noch einige Bereiche wie z.B. meinem Tierarzt oder öffentliche Dienste gibt, die nicht mit der Debit Card umgehen können.

Als Backup für solche Stellen mit derartigen Terminals ist die Girocard leider noch notwendig.

Das Problem wird sich hoffentlich bald lösen.

Die könnten schon mit der Visa umgehen, die wollen bloß den Amerika-Aufpreis nicht bezahlen. Irgendwie kann ich es verstehen.

AGBs nicht zustimmen, habe immer noch bei der ing Diba die kostenlose Girocard^^

Wahrscheinlicher ist, dass Dir die DKB dann einfach kündigt.

Die ING berechnet doch ebenfalls 99 Cent im Monat für die Girocard …

Schon, darf sie aber erst, wenn du dem zugestimmt hast. Durch das Grundsatzurteil, dass eine „bloße Information“ über die geänderten AGB nicht mehr reicht, sondern der Kunde aktiv zustimmen muss, kann man das im Zweifel tatsächlich was hinauszögern.

Wahrscheinlich ist aber tatsächlich, dass das Kreditinstitut irgendwann einfach den Stecker zieht und den Vertrag kündigt o/

Bzgl. „Für Bestandskunden ändert sich im Übrigen nichts“ würde ich vorerst mal noch vorsichtig sein. Bzgl. Kontoführungsgebühr stimmt das wohl. So wie es aussieht, wird aber nun auch die girocard für Bestandskunden zukünftig 99c pro Monat kosten. Unschöner Move, insb. nachdem es bei Einführung der Visa Debit hiess, die girocard bleibe für Bestandskunden kostenlos. Evtl. wird es aber wieder verschiedene Kategorien von „Bestandskunden“ je nach Kontoeröffnungsdatum geben. Wir werden sehen.

Ich bin kein großer Fan der DKB, aber klar – war ein super Angebot, ist schade & sie ziehen damit zur Konkurrenz gleich. Es betrifft erwartbar wohl hauptsächlich Zweitkonten, da auf Hauptkonten vermutlich ausreichend Geldeingang ist (oder sich generieren lässt).

Ich glaube nicht, dass die Nutzer die heute mit der DKB als Gehaltskonto zufrieden sind diese Änderung überhaupt groß bemerken.

…und wie lange diese Bestandskundenregelung für umsatzschwache Konten gelten wird sei mal dahin gestellt. Ich würde sie dann vermutlich mit meinem Konto verlassen. (… und für den Kontozweck noch eins bei meiner Hauptbank, der ING, eröffnen.)

Naja, also ich weiss nicht genau wie oft sich die Preise geändert haben seitdem ich dort Kunde bin.

Wenn ich die Preisänderung jetzt korrekt verstehe, müsste ich ab 01.01.2023 EUR 36,- für die EC zahlen (1 Girokonto + 2 Gemeinschaftskonto). Und ohne EC geht es hier leider noch nicht vollständig. Klar könnte man ständig hin und her buchen, ist halt nur kein Komfort.

Zudem diese ständigen „Wartungsarbeiten“ die das Onlinebanking zweitweise unmöglich machen.

Also so langsam geht es Richtung Kündigung.

naja, ich denke mit 3 kostenlosen Girocards (schon lange nicht mehr EC Karte) bist du sowieso genau das Klientel, was die DKB offensichtlich nicht haben will.

Von daher werden sie deine Kündigung wohl voller Freude entgegen nehmen, sofern diese überhaupt noch geprüft wird

Ich bin seit 2006 bei der DKB und finde es sehr schade wie man sich haufenweise Kunden rangenzogen hat und nun die Bestandskunden zur Kasse bittet. 99 Cent für die Girocard sind nicht die Welt, gibt’s woanders auch nicht günstiger.

zum Glück haben wir schon vor 3 Wochen unser Gemeinschaftskonto eröffnet, auch wenn da mehr als 700€ Eingang drauf ist.

Ich bin auch seit 5-6 Jahren dort Kunde. Das man mit jedem Konto so viele Karten erhält, war ja nun mal die Entscheidung der DKB und nicht meine. Zudem wurde bei Einführung der Debitkarte ja noch groß damit geworben, dass die „Girocard“ (umgangssprachlich übrigens immer noch „EC-Karte“) für Bestandskunden kostenlos bleibt. Das ist es, was mich besonders stört. Vor Allem der Zeitraum in dem das passiert.

Wie Du darauf kommst, dass die DKB mich und meine Frau gerne als Kunden verlieren ohne meine/ unsere Finanzen zu kennen, finde ich jedoch interessant.

Da durch das Hauptkonto der Aktivkundenstatus erreicht ist, wird das automatisch auf das Zweitkonto übertragen. So stand es zumindest vor kurzem noch bei mir.

Welche Bank kannst du denn empfehlen?

Die Comdirect ist immer einen Blick wert, benötigt für das kostenlose Konto mittlerweile aber auch einen Aktivkunden-Status, der aber viel einfacher zu erreichen ist (z.b. 3 mobile Zahlungen im Monat oder Depot).

Außerdem ist die Bank einfach viel moderner bzw. bietet mehr Features als die DKB, hat eine bessere App, besseren Kundenservice usw.

Ich frage mich immer wieder vorher dieser große Vorsprung unter den Direktbanken her kommt, den die DKB gefühlt hat.

Alles nur weil es früher mal eine kostenlose Kreditkarte ohne AEE gab?

Also ich bin dort seit 18 Jahren Kunde und habe noch nie irgendwelche Gebühren bezahlt. Insbesondere die DiBA hat die gleichen Kosten schon länger.

Sauerei

Wohl eher Marktwirtschaft oder arbeitest Du für Lau?

Einfach wechseln zu Wise, N26, Revolut oder sonstigen Neobanken. Top Service und die Kosten sind transparent und weden bei Verwendung von genutzte Services fällig und nicht weil Wasser den Rhein hinunter läuft.

Gibt es bei diesen „Neobanken“ Konten, die (meinetwegen ab einem bestimmten Geldeingang) kostenlos sind?

yep die C24 zum Beispiel hat ein Kostenloses Girokonto

Der Service bei Neobanken ist halt auch nur “top”, wenn du dort etwas bezahlt. Ansonsten landest du im Problemfall auch nur in einem Chat oder auf einem Ticket-Berg. Das hat ja in der Vergangenheit Berichte, dass Betrugsfälle bei n26 so langsam abgearbeitet wurden, dass die Zeit für die Rückbuchung überschritten und das Geld unwiderruflich weg war. Die BaFin haut den Neobanken nicht aus Langeweile permanent auf die Finger und droht mit Entzug der Bankenlizenz. Bei Revolut wird es im Problemfall richtig wild … denn die Bankenlizenz ist über Litauen ausgestellt… Für mich erzeugt das den Eindruck: Neobanken sind super solange man keine Probleme hat …

Infomail der DKB kam gerade an mit der Bitte dem Ganzen zuzustimmen.

Auch die Girokarte (nicht Visa Debit) kostet ab Januar 2023 für alle, such Bestandskunden, 99 Cent pro Monat. Hielt ja nicht lange 🙂

Was verstehen die als Zusatzkonten? Zählen da verbundene Tagesgeldkonten auch dazu?

Nein, es zählen nur weitere Girokonten.

Danke für den Hinweis, die Girokarte habe ich all den Jahren nie genutzt. Werde diese dann zeitnah kündigen. Ohnehin war dieses ganze Konto-Beiwerk bei der DKB für mich völlig unverständlich. Ich wollte einfach nur den Broker nutzen, musste aber all das „Gelumpe“ drumherum haben. Jetzt versucht man hintenrum das Ganze wieder loszuwerden. Warum hat man mir nicht gleich damals angeboten nur ein Broker+Referenzkonto wie bei der Comdirect zu haben.

Du kannst doch die Girokarte abbestellen. Als alter Bestandskunde ohne Girokarte wird es Dich dann nichts kosten. Nur Neukunden zahlen 4,50€ ohne 700€ Geldeingang.

Die Depot Gebühren sind weiterhin (glücklicherweise) recht gut im Verhältnis zu anderen Banken

Ich meine mich zu erinnern, dass es damals auch als Neukunde 12 Monate den „Aktiv-Kunden-Status“ gab, jetzt sind es nur noch 6 MOnate…

Und es bleibt nur das sogenannte „Erstkonto“ kostenfrei. Wenn ich es richtig deute, dann wäre somit auch ein Tagesgeldkonto kein „Erstkonto“, sondern ein „Zweitkonto“.

Also ich werde nun mein Konto bei der DKB auflösen. Innerhalb von ca. 2 Jahren von der Bank mit den besten Konditionen zu der Bank mit den schlechtesten Konditionen. In den 2 Jahren habe ich nun 7(!) Vertragsänderungen erhalten. Wie sagte es Asterix: „Die spinnen die DKBler“!

Nein, Tagesgeldkonten sind kein Zweitkonto, nur Girokonten zählen dazu, siehe https://www.dkb.de/groups/presse/pressemitteilungen/pm_220914/?notactive=1&subid=20737_

Damit ist die DKB noch lange nicht bei den schlechtesten Konditionen, ich glaube dir ist nicht bewusst, wie schlecht die Konditionen mancher Banken in Deutschland sind. 😀

Stattdessen haben sie die Spitzengruppe angeführt und sind jetzt eher im Schnitt der Spitzengruppe.

Im „Schnitt der Spitzengruppe“? Bei anderen kostenfreien Girokonten mit Geldeingang ist entweder eine kostenfreie Girocard oder eine kostenfreie Kreditkarte dabei. Zudem musste man auch nicht bereits ab 25T€ Verwahrentgeld bezahlen. Also mit „Spitzengruppe“ hat das bei der DKB schon lange nichts mehr zu tun. Und bei anderen Banken hat man auch nicht 7x die Geschäftsbedingungen innerhalb von ca. 2 Jahren geändert. Ich habe auch noch andere Hobbys als mich ständig mit den Geschäftsbedingungen einer Bank zu beschäftigen. Daher: Und Tschüß DKB (habe heute bereits alles in die Wege geleitet)!

Naja es gibt halt irgendwie drei bis fünf Banken die konkurrenzfähig sind und der Rest halt nicht. Das sind irgendwie ING/comdirect/ING vielleicht noch die Consorsbank und die Direktbank der Frankfurter Sparkasse oder so, aber das hab ich jetzt nicht geprüft.

Mir ist nicht wichtig bei welcher Bank du bist, aber du kannst die Konditionen der DKB nicht einfach leugnen. Wenn du glaubst es gäbe viele bessere Banken, führe sie in deinem Kommentar einfach mit auf. Dann haben wir alle was von deiner Marktkenntnis! 😉

Zwei mal die Ing aufgeführt, DKB dafür vergessen.. : DNaja, ich denke der Punkt kam trotzdem durch.

Santander Bank. Top Konditionen!

Im Vergleich mit comdirect und ING sehe ich die DKB aber eher schlechter, und das schon vor dieser Preiserhöhung heute!

comdirect und ING haben jedenfalls beide Paydirekt/giropay und hatten viel früher Apple/Google Pay am Start, außerdem haben sie Sofortüberweisung und die App war auch nicht monatelang ein Witz, außerdem ist der Aktivkundenstatus viel leichter zu erreichen.

Nein, nur jedes weitere GIROkonto kostet. Das Tagesgeldkonto zählt nicht dazu. Das hätte dir ein Blick ins Preisverzeichnis auch sofort verraten.

Deusche Girocard ist kostenpflichtig, amerikanische VISA ist kostenlos. Kaffeebohnen von Amazon mit Versand aus Italien sind halb so teuer als die gleichen Bohnen aus dem Supermarkt um die Ecke.

So ist die moderne Welt…(

Die Teutsche EC-Karte ist tot. Die Amerikaner wissen eben wie man es richtig macht.

Das war im Nachhinein schon smart von Visa, Visa Europe zu kaufen. 😀

Nö.

Die Deutschen wissen, wie man es falsch macht. Der Deutsche zahlt halt gerne etwas mehr.

Steile These, wenn man sich die Details anschaut.

Das Giro-System besteht aus Banken und vielleicht noch einem der die Terminals repariert. Schlank und effizient.

Das Kreditkarten-System besteht aus einem ganzen Ökosystem an Transaktionsdienstleistern, Abwickler für Punkteprogramme, die Kartenfirmen (VISA/ MC) selbst und am Ende auch noch den Banken.

Alle die wollen durchgefüttert werden.

Dementsprechend kosten KK-Zahlungen die Händler mehr als das doppelte.

Und jetzt rate mal wer das am Ende bezahlt?

Wer ist jetzt der schlauere?

@js

Derjenige, dessen Karte nicht an Ländergrenzen gebunden ist und online eingesetzt werden kann.

Dafür habe ich zwei, nein: viele

Eine Giro für zuhause und mehrere KK für unterwegs.

Wenn du mich meinst, muss ich da nicht raten.

Der Deutsche zahlt den ganzen Spaß. Das macht er gerne. So steht es schon in meinem Kommentar.

Der Händler schlägt das dann auf den Preis drauf.

Ich zahle mit meiner Kreditkarte (keine Debit) im Ausland oder im Internet, wenn nötig.

In D zahle ich mit der Girocard oder ganz selten bar.

also ich bin durch Dänemark, Schweden und Norwegen gereist, habe dort eine international gültige Karte und konnte selbst Kleckerbeträge mit der KK bezahlen. Genauso wie damals auch in den USA. Island übrigens genau das Gleiche. Anscheinend schaffen es andere Länder deutlich besser mit den „horrenden“ Kosten der KK klarzukommen.

Es sind nicht „Länder“ die mit Kosten klarkommen.

Höhere Transaktionskosten sind schlicht und einfach höhere Kosten, die ein Händler in seiner Kalkulation berücksichtigt.

Am Ende bezahlt IMMER der Endkunde. Wer denn sonst?

Konkret geht es um einen Unterschied von ca. 0,8-1% (Differenz grio /KK für Händler)

Wenn ich mir die Margen im Einzelhandel so anschaue, sind 1% schon eine Hausnummer die man nicht einfach ignorieren kann.

Wenn ernsthaft ein größerer Anteil Menschen von Giro (NICHT von Bar) zu KK umsteigt, wird das früher oder später in die Kalkulation einfließen.

Das Argument „die kommen klar“ ist so ein bisschen Kindergarten: Die Kosten fallen trotzdem an und werden getragen.

Die Leute im Ausland haben ja auch keine Alternative – schließlich gibt es so ein Giro-System dort nicht.

Wir _haben_ die Alternative aber.

Und: Wir sprechen hier nur über den Gebrauch im Inland, dass das im Ausland Sinn macht ist ja unbenommen, aber im Inland gibt es eben eine günstigere Alternative

Warum man sich freiwillig für die teurere von zwei Optionen entscheidet obwohl man davon keinerlei Vorteil hat, das finde ich schon schwer nachvollziehbar.

Ja, und es ist um die unterlegene deutsche Insellösung nicht schade.

Stimmt, haben wir ja während der Pandemie und jetzt während der Energiekriese gemerkt, das Insellösungen etwas ganz schlechtes und globale Lösungen total super sind.

Wenn es in einem Geschäft bei bargeldlos „nur EC“ heißt, dann nützt mir die Visa debit doch nichts, oder? Dann bleibt mir doch nur, monatlich für die Girocard zu zahlen..

Ja! Habe es gerade erst wieder am letzten Wochenende in einem Restaurant erlebt: „Kreditkarte/Debitkarte nehmen wir nicht“. Aber es gibt ja andere Banken, die die Girocard kostenfrei mitliefern. Und Tschüß DBK!

Wie hoch sind denn die Gebühren, die Händler als Provision zahlen müssen?

Kauf ich für 10€ beim Aldi ein, wie viel Geld geht an den GirocardBetreiber, wie viel an den VisaBetreiber?

Bei Visa wahrscheinlich mehr?

Ja, Kreditkarten sind teurer.

Einzelhändler mit so einem Umsatzvolumen wie Aldi werden irgendwas deutlich unter 0,5% an Gebühren bezahlen.

kreditkarten ja. Die DKB gibt aber kostenlos nur die VISA Debit raus, die so teuer ist wie die Girocard.

Das ist Unsinn.

Es geht nicht um Kredit oder Debit. Das Problem ist VISA. VISA kostet Extrageld, ob nun als Debit- oder Kreditvariante.

Kredit oder Debit ist nur für den Kunden bei der Abrechnung entscheidend. Entweder wird sofort gebucht (Debit) oder man bekommt einen Kredit über meist rund einen Monat (Kredit).

Für den Händler ist das egal. Der Händler zahlt den Aufpreis für VISA. Und eben das wollen viele (vor allem kleinere) Händler nicht.

Nochmal:

Debit oder Kredit ist für den Händler egal.

Giro oder Visa/Mastercard/Diners Club/American Express…… sind der Unterschied.

Giro ist preiswert, alle anderen kosten teils heftigen Aufpreis.

Genau genommen ist Giro (Maestro) auch Mastercard, ansonsten d’accord.

Nein, Girocard bzw. Eh-Zeh-Karte ist wirklich erst einmal nur das Produkt der deutschen Kreditwirtschaft.

Banken KÖNNEN sich dazu entschließen zusätzlich als Co-Branding Maestro rauf zu programmieren, oder auch VPAY (von VISA).

Die beiden Co-Brandings werden idR aber nur im Ausland genutzt.

Genau so gibt es auch Banken, die bei der Girocard völlig auf irgendein zweites Produkt von Mastercard oder Visa verzichten.

Ja, bei Visa mehr. Das ist dann halt der Aufpreis den VISA haben möchte. Auch USA-Unternehmen sind keine Wohlfahrtsinstitute. Wie viel mehr, weiß nur der Händler, wenn er bei seinem Provider VISA mit einbezieht. Giro ist Bank zu Bank. Visa bedeutet Bank zu Visa zu Bank. Einer mehr in der Runde, der bezahlt werden will. Und wenn dann noch Google oder Apple Pay hinzukommt……

Google will im Gegensatz zu Apple aber kein Geld haben…

Als Kunde Ich bekomme ja auch mehr Leistung mit einer Visa-Karte und als Kunde kann es mir ja sowieso egal sein wie hoch die Gebühren für den Händler sind. Die Kosten hat ein guter Kaufmann ja wohl in den Verkaufspreis eingerechnet, oder?

„Die Kosten hat ein guter Kaufmann ja wohl in den Verkaufspreis eingerechnet, oder?“ -> Ja, natürlich. Nämlich in den Verkaufspreis, den du bezahlst.

oder einen anderen Händler aufzusuchen.

Ja, exakt. Wenn ein Laden auf eine ganz spezielle Zahlungsart besteht und man die nicht hat, dann geht es halt nicht. Wenn Bar und Visa/MC nicht gehen, dann kann ich da einfach nicht bezahlen. So spielt das Leben. 😀

Ich hätte jetzt gedacht, mit dem Anstieg der Leitzinsen verdienen die Banken wieder Geld mit Guthaben und müssen nicht weiter an der Preisschraube drehen.

Ob ich auf die Girocard verzichten will, weiß ich noch nicht.

Es gibt dummerweise noch ein paar Läden hier, die keine Kreditkarten annehmen.

Bevor ich dann zum Automaten fahren muss, weil ich nicht genug Bares dabei habe, zahle ich lieber die 99ct im Monat.

Oder einfach ein Konto bei einer anderen Bank eröffnen. Die DKB hat schon lange keine Alleinstellungsmerkmale mehr. Mittlerweile gibt es je nach Anforderung definitiv bessere Alternativen.

Das mag regional unterschiedlich sein, aber ich habe die Girocard schon viele Jahre nicht mehr benutzt. Das geht nicht immer, aber die Fälle, in denen man mit der Kreditkarte nicht zahlen kann, werde stetig weniger. Irgendwie ist das eben auch ein Teufelskreis: Die Kunden nehmen die Girocard, weil immer noch einige Läden keine andere Möglichkeit zur bargeldlosen Zahlung anbieten. Diese Läden wiederum ändern das nicht, weil immer noch ausreichend viele Kunden die Girocard haben und auch nutzen.

Nachtrag:

Ich denke, dass die Situation sich nach und nach ändern wird, weil immer mehr Banken die Girocard kostenpflichtig machen. Das wird früher oder später dazu führen, dass immer mehr Kunden darauf verzichten, und dann werden auch die letzten Händler zumindest darüber nachdenken, nicht nur ausschließlich diese Möglichkeit zur bargeldlosen Bezahlung anzubieten.

„Ihr könnt aber natürlich auf sie [die Girokarte] verzichten und stattdessen die weiterhin kostenlose Visa-Debitkarte nutzen.“

Nein kann ich leider nicht, da ich nur per Chip-TAN Online-Banking mache.

Wollen die eigentlich, dass man kündigt? Kommt mir nach all den Stunts der letzten Zeit so vor…

Es gibt doch die kostenlos App für die Freigabe im Online-Banking

Per Smartphone Online-Banking machen, soweit kommt’s noch…die Sicherheitslücken die da drin stecken sind einfach noch nicht gefunden.

Wenn das so weitergeht wird es irgendwann lebensbedrohlich sein Smartphone zu verlieren..

Ich verstehe echt nicht warum man dann nicht die Debitkarte für Chiptan befähigt. Das sieht mir eher nach einem Winkelzug aus um Chiptan loszuwerden.

Das hängt meiner Ansicht nach immer vom User ab, wie er mit seinen Smartphone umgeht und was er für Software installiert. Von alleine passiert da nicht viel.

Warum so paranoid?

Wenn Du nicht gerade einen uralten Androiden ohne Sicherheitsupdates hast passiert da überhaupt nicht.

Und in dem extrem unwahrscheinlichen Fall, dass es mal zu einem Missbrauch kommt ist eh alles versichert und Dir entsteht kein Schaden.

Wo ist das Problem mit der App? Kannst Du einen Fall belegen, wo jemandem das Konto bei Nutzung der App leergeräumt wurde und er auf den Kosten sitzen geblieben ist?

Ja.

Zwar auch auch nicht schlau angestellt, aber mit Chiptan wäre das nicht passiert, da ohne den Chip der Karte nichts geht. Auch meine Mutter möchte Onlinebanking machen und auch Phishing wird immer besser gemacht.

https://www.br.de/nachrichten/bayern/phishing-geschaedigter-verlangt-geld-von-bank-zurueck,SvRNO9I

Und? Wer auf so ein Schreiben rein fällt, der schaltet dem Hacker mit deinem „tollen“ ChipTAN auch einen zweiten Zugang per App frei, wenn es denn so in dem Brief steht…

Dann hat dir deine tolle Chipkarte ohne Internet gar nichts gebracht.

In dem Artikel steht nicht, dass das Konto leer geräumt wurde, weil eine Sicherheitslücke der App ausgenutzt wurde, sondern weil der Kunde auf Phishing hereingefallen ist.

Die Volksbank hat bis vor kurzem noch sehr verbreitet SMSTan verwendet und das haben die Kriminellen ausgenutzt. JEDES Zweifaktorverfahren ist unsicher, wenn man den Code einfach weitergibt. Auch ChipTan hätte nicht davor geschützt. Nur das Wissen, dass diese Mail Betrug ist schützt.

Die kann ich leider nicht nutzen, weil mein LineageOS gerootet ist. Fühlt sich ein bisschen an wie ausm letzten Jahrhundert, aber geht halt nicht. Also bin ich von ChipTAN abhängig.

Da bleibt eben nur das Katz-und-Mausspiel beim Rootverstecken oder das 2./3./4-Smartphone nur mit der App drauf.

Oder halt zweites Gerät anschaffen, banking App drauf packen. Chiptan ist ja auch ein zweites Gerät.

Ja, diese Kombination erreicht nur leider nicht das gleiche Sicherheitsniveau erst recht weil die wenigsten hierfür ein Gerät verwenden würden, dass noch mit Updates versorgt wird.

Ich stimme dir völlig zu. Auf QR Chiptan will ich auch nicht verzichten.

Ich denke die recht aggressive Rhetorik warum man keine App benutzt kommt daher, weil man nicht drüber nachdenken mag, wo bei reinen App das Problem liegen kann.

Das muss nicht mal ein Hack sein. Es reicht schon wenn mein Smartphone runter fällt.

Ahja ein herunterfallendes und kapputgehendes Smartphone ist ein Problem das beim Chip Tan nicht vorkommen kann? Völlig sinnloses Argument…

Er hat schon Recht. Chip-TAN Generator kann man jeden beliebigen nehmen und auch mehrere besitzen. Zwingend brauchen tut man nur die Girocard. Und die geht definitiv nicht so leicht kaputt, wie das Handy, wenn es runter fällt!

Was erwartest Du bei einem gerooteten FrickelOS? Das schreit ja geradezu nach Angriffen von außen. Gut, dass die DKB solche Sicherheitslücken von vorherein dicht macht, sonst würden die anderen Kunden noch dafür zahlen.

Wenn du LineageOS als FrickelOS bezeichnest, hast du anscheinend keine Ahnung von Android. LineageOS läuft stabiler als manch andere Versionen großer Hersteller.

Ich finde das auch absolut unverständlich und ein Unding, dass die DKB jetzt das einzig wirklich sichere TAN-Verfahren kostenpflichtig macht.

Dabei geht es nicht darum, dass 1 Euro nicht bezahlbar wäre, sondern ums Prinzip.

Hier ist die dazugehörige Pressemitteilung:

https://www.dkb.de/groups/presse/pressemitteilungen/pm_220914/

Also wird das Girokonto von den ehemaligen 1€ für alle Neukunden ab dem 14.09.2022 teils wieder kostenlos, sofern man 700€ einzahlt. (Sonst fallen 4,50€ an.) Eigentlich in Ordnung aber schon etwas bitter, wenn die im nächsten Jahr schon die Erhöhung auf 1€ für alle Kunden planen.

Das Update mit der Girokarte betrifft viel mehr Leute. Im Zahlungsverkehr könnte ich vielleicht wirklich drauf verzichten, denn mittlerweile akzeptieren doch fast alle Händler auch Kreditkarten. Natürlich gibts auch noch Ausnahmen, die aber meist dann auch keine Girocard akzeptieren. Aber für Chip-TAN ist die Girokarte nötig und darauf möchte ich nicht verzichten!

Dann schauen wir mal, wie lange die Girocard bei der Comdirect noch kostenlos bleibt. DKB ist ja jetzt raus und DiBa schon länger. Ansonsten sind die Angebote jetzt so ziemlich gleich.

Die Bank heißt ING.

Und trotzdem hast du gemerkt was gemeint ist. Herzlichen Glückwunsch!

Die kostenpflichtige Girocard ist dann ein Problem, wenn die Leute einen TAN-Generator verwenden. Ansonsten gibt es zwar Bereiche, wo nur die Girocard akzeptiert wird, aber das wird sich A auf Dauer ändern und B gibts ja tatsächlich noch das gute, alte Bargeld, man solls ja nicht glauben… 🙂

Wer aber glaubt, als Bestandskunde bleibt man dauerhaft verschont, was den 700 Euro Mindesteingang angeht, der ist fast naiv. Natürlich wird das über kurz, oder lang angepasst. Dann ist die DKB wirklich auch nur noch eine Bank unter vielen. Wirkliche Alleinstellungsmerkmale gibts dann einfach nicht mehr. Da kann man dann auch zur ING gehen, oder zur Comdirect etc. Ich frag mich sowieso immer, wer auf den 700 Euro Trichter gekommen ist. Es gibt viel kreativere Lösungen, um Kunden zur aktiven Kontonutzung zu bewegen.

– 3 Zahlungen monatlich mit Apple Pay / Google Pay (Comdirect)

– 2 monatliche Lastschriften aus Dauerschuldverhältnissen (C24 Bank)

DKB schreibt auch: „Solltest du zusätzlich zu deinem schon bestehenden Einzel- oder Gemeinschaftskonto ein weiteres Einzelkonto auf deinen Namen oder ein weiteres Gemeinschaftskonto mit derselben Person eröffnen, kostet das zusätzliche Konto 2,50 Euro pro Monat.“

Gilt das ab dem 2. Konto (z.B. Gemeinschaftskonto nach Einzelkonto) oder dem 2. Konto einer Art (2. Einzelkonto oder 2. Gemeinschaftskonto)? Und was gilt fürs Tagesgeldkonto? Konnte das jemand rauslesen? Vielen Dank!

Tagesgeldkonto – kostenlos

Gemeinschaftskonto – siehe Pressemitteilung:

„Das erste eröffnete Einzelkonto und Gemeinschaftskonto inkl. kostenloser Visa Debitkarte(n) sind weiterhin kostenfrei, sofern sie vor dem 14.09.2022 eröffnet worden sind.“

„Zusätzliche Girokonten kosten künftig 2,50 Euro pro Monat. Mit „Zusatzkonto“ sind DKB-Girokonten gemeint, die Kunden zusätzlich zu ihrem DKB-Erstkonto haben.“

Das motiviert ja geradezu dazu zumindest mit einem Konto die Bank zu wechseln eben mit dem Risiko dass es dem Kunden da vielleicht sogar besser gefällt und er irgendwann ganz weg ist.

Also ich lese hier 2 Gründe raus, warum man noch die Girokarte braucht:

– CHIP- Tan will weiter genutzt werden statt kostenlose App- Lösung

– Tierarzt/Restaurant um die Ecke nimmt keine Visa

Jetzt frage ich aber mal bei all dem gehate ernsthaft- wir reden über 0,99 im Monat, das sind nicht einmal 12€ im JAHR….

ja, ich weiß, es geht um Prinzip, wer den Cent nicht ehrt, etc….aber bevor ich deswegen mit meinem Gehaltskonto umziehe,

verzichte ich lieber auf 2 Eisbecher im kommenden Jahr….alleine diese eine Lastschrift, die beim Kontoumzug vergessen wird, kostet mehr Stress und Mahngebühren als die 12 € im Jahr;)

Oder ich verzichte auf die Girokarte und hebe für die fünf, sechs mal im Jahr, bei der ich die mal benötigen könnte, Bargeld in der Nähe ab. Oft weiß man ja, wo man nur Giro nutzen kann. Ansonsten lässt sich da bei nem Restaurant oder Tierarzt sicherlich eine Rechnung ausstellen, die man dan per Überweisung zahlt.

smsTAN wird auch weiterhin angeboten, dafür braucht es also nicht zwingend die Girokarte, wenn man PushTAN nicht nutzen will.

An der Kasse von Rewe und Co. kann man sich ab einem Einkauf von 20€ bis zu 200€ kostenlos bar auszahlen lassen. Dies geht aber nur mit der Girokarte. Ab und zu ist Bargeld weiter unabkömmlich. Hierfür als auch für das Chip-TAN Verfahren stellen die VISA Karten keine wirkliche Alternative dar.

Das mit dem Bargeld von der REWE ist auch unser größtes problem an dieser Änderung. 🙁

Es war so toll nicht immer eine Extrafahrt zum Geldautomaten zu haben.

Wow. LIDL ab 5€, gerne auch mit Kreditkarte.

ALDI Süd und Norma Bieten das auch mit Kreditkarte an. Ich glaube dm auch…

Ups – das ist mir neu. Muss ich dich Tage gleich mal bei Aldi Süd testen. Dachte, dass das mit KK gar nicht geht.

Zumindest auf die LIDL Webseite ist nur die Rede von der Girokarte: https://www.lidl.de/c/gebuehrenfrei-bargeld-abheben/s10005290

Bargeld bei LIDL und CO. abzuheben mutet zwar komisch an ist aber immer noch besser als beim Geldabheben über die VISA Karte die Automatengebühren entrichten zu müssen, die inzwischen von fast jedem Automatenbetreiber erhoben werden.

Ich musste in den fünf Jahren, die ich bei der DKB bin, noch nirgendwo Gebühren zahlen. Weder in Deutschland noch im Ausland. Habe sogar schon mal an nem Bahnhof hier in Deutschland an so nem Euro-Dings-Automaten Geld abgehoben und musste nichts zahlen.

Auf Mallorca wollte mal ein Automat Gebühren haben, aber da es ja Pflicht ist vorher zu informieren, habe ich abgebrochen und bin zu einem anderen Automaten in der Nähe gegangen. Dieser verlangte dann keine Gebühr.

Bei Edeka auch mit Kreditkarte.

Das ist natürlich nicht ganz richtig.

Im REWE und vielen anderen Einzelhändlern lässt sich auch über Cash im Shop mittels (alter) App geld abheben, alle teilnehmenden Partner finden sich auf der Seite von viacash (ehemals barzahlen): https://www.viacash.com/?lang=de

Für die Visa Karte gibt es auch Partner zur Geldmitnahme: An Bargeld mit deiner Visa Debitkarte oder deiner Visa Kreditkarte kommst du deutschlandweit beim dm-drogerie markt bereits ab Einkauf eines Produkts (ohne Mindestumsatz). Außerdem an teilnehmendem Shell-Tankstellen (sogar unabhängig vom Tanken oder Einkauf) und bei ALDI Süd (bis zu 200 Euro ab einem Einkaufswert von 5 Euro).

Huch Schuldigung, es gehen wohl nur Einzahlungen über Cash im Shop. Sorry.

Dieses Konstrukt, mit Karte zu bezahlen, sich dann aber Bargeld auszahlen zu lassen, hat sich mir noch nie erschlossen…

Weils immer noch Stellen gibt, wo man leider Bargeld braucht. Und wozu extra zur Bank latschen, wenn man eh grad an ner Kasse steht. Im Endeffekt sinds zwei getrennte Vorgänge.

wenn man fix im Kopfrechnen ist, kann man via „Cash im Shop“ beides auf einmal machen: Beispiel: Man kauft für 24,86€ ein und braucht noch 40€ Cash. Man erstellt einen Code für 64,86€, scannt diesen und bekommt mit dem Einkauf noch 40€ Cash zurück in einem Vorgang. Verwunderte Gesichter rundherum kostenlos 🙂

Ich benutze immer die Funktion „Cash im Shop“ bei DKB oder Cash26 (N26), um in den Läden Bargeld abzuheben. Geht über den Service barzahlen.de. Man generiert einen Barcode in der App für eine bestimmte Summe (frei wählbar) und lässt diesen an der Kasse scannen. Dann gibt’s Cash-Auszahlung auch ohne Einkauf.

Welche App meinst du? Ich kann in der DKB App nur Codes für Bargeldeinzahlungen generieren.