Apple Pay: Laut Banken nicht nur für Apple ein Erfolg in Deutschland

von Ex-Mitglied der Redaktion | 134 Kommentare

Apple Pay ist keine neue Erfindung, lediglich in Deutschland ist es noch gar nicht so lange verfügbar. Seit etwas mehr als einem Monat kann man das mobile Bezahlsystem auch hierzulande nutzen. Nicht jeder, denn Sparkassen und andere Banken halten erst einmal nichts davon, den Dienst auch zu unterstützen. Während man unter Android wenigstens noch mit eigenen Angeboten an den Start gehen konnte, sieht dies unter iOS anders aus, wohl mit ein Grund für das anhaltende Jammern der Sparkasse.

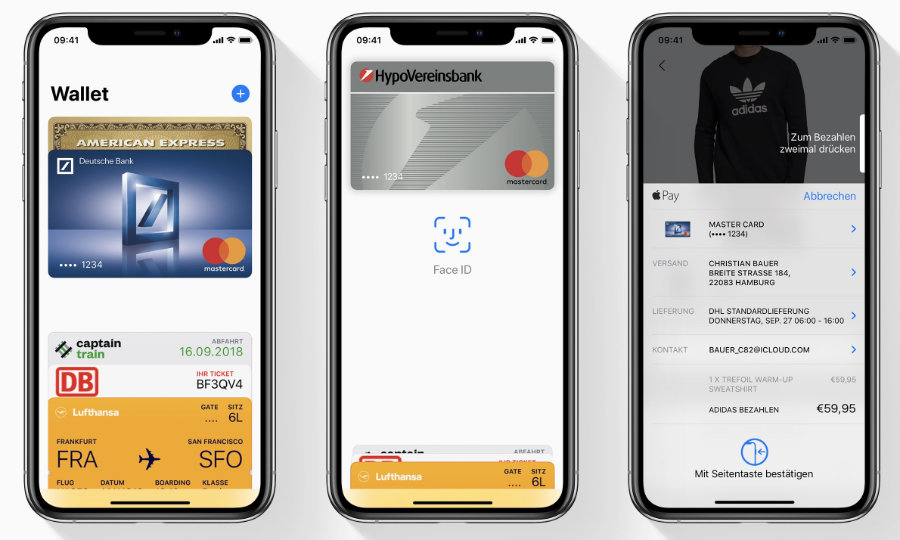

Wie die Süddeutsche Zeitung nun berichtet, war der Start von Apple Pay in Deutschland ein voller Erfolg. Nicht nur für Apple, sondern auch für die teilnehmenden Banken. Mehr als eine Million Geräte habe man registriert, konkrete Zahlen dürfen die Banken aber nicht nennen. Dennoch gibt es ein paar Eckdaten, die durchaus interessant sind.

Bei Comdirect gab es entsprechendes Wachstum ab Tag 1 von Apple Pay, Anmeldungen im fünfstelligen Bereich, mittlerweile fast sechsstellig. Die Deutsche Bank wird durch den Start von Apple Pay mehr Kreditkarten los. Um 7 Prozent sei der Bestand seither gewachsen. Die Hypovereinsbank bescheinigt hingegen ein größeres Interesse als bei anderen Produkteinführungen.

Auch N26 meldet sich zu Wort. Einen deutlichen Anstieg bei den Neukunden hatte man zum Start von Apple Pay in Deutschland verzeichnen können. Boon, die bereits vor dem offiziellen Start über Umwege Apple Pay in Deutschland angeboten haben, bläst ins gleiche Horn. So sei die Nutzerzahl allein in den ersten Stunden nach Release von Apple Pay um 20 Prozent gestiegen.

Gleichzeitig soll der Hype um Apple Pay dafür gesorgt haben, dass sich mit dem Thema auseinandergesetzt wird. Alternative Bezahldienste würden vermehrt heruntergeladen, Apple Pay soll gar dafür sorgen, dass diejenigen profitieren, die Apple Pay gar nicht unterstützen. Zum Beispiel, weil sie die hierzulande weit verbreitete Girocard unterstützen.

Auf jeden Fall scheint mobiles Bezahlen langsam in Deutschland anzukommen. Nicht nur die theoretische Möglichkeit, sondern vor allem die praktische Nutzung wird sich mehr und mehr durchsetzen. Praktisch ist es allemal. Kein Gekrame nach Karte oder gar Bargeld, einfach Smartphone oder Apple Watch an das Terminal und gut.

Seit dem Start von Apple Pay habe ich meine Karte nicht mehr gezückt, allerdings habe ich auch noch nicht mit dem iPhone bezahlt. Das wäre irgendwie genauso wie mit Karte. Die Nutzung der Apple Watch spart aber in der Tat Zeit. Nicht nur durch das Entfallen des Kramens, sondern auch wegen des Wegfalls der PIN-Eingabe. Uhr ranhalten, fertig – mehr ist es nicht, keine andere Methode ist schneller. Und die Sparkasse? Die macht lieber das mit den Fähnchen.

Was sagt Ihr zu Apple Pay gut einen Monat nach Start? Oder nutzt Ihr Alternativen?

Habe es 1-2 Mal mit meiner (kostenlosen) American Express Karte genutzt – hat problemlos funktioniert.

Aktuell warte ich noch auf die Unterstützung durch die DKB – ist angekündigt, läßt aber (leider) noch auf sich warten.

Nachdem was man im Netz so liest wird die Unterstützung voraussichtlich im April kommen wenn das nächste größere Software Update der Banken eingespielt wird.

Wo genau findet ich dazu eine Quelle?

Laut Twitter Support wirds nämlich erst was im Sommer… =(

Das Update im April ist der frühestmögliche Zeitpunkt, da es erst die technische Basis liefert. Ob das dann sofort eingeführt wird oder noch weitere Vorbereitungen oder Verhandlungen notwendig sind, ist damit noch nicht gesagt.

Nutze Apple Pay mit dem IPhone in Verbindung mit N26 mehrmals täglich.

Funktioniert echt Klasse. Verstehen kann ich das Rumgeheule der Sparkassen nicht.

Die wollen halt keine Gebühren abdrücken, ist durchaus verständlich aber das sind sie halt auch selbst schuld.

Sie haben in ihrer Arroganz wirklich jede Entwicklung der letzten Zeit verschlafen, und sind dann viel zu spät mit lächerlich schlechten Produkten an den Start gegangen welche – oh Wunder grandios am Markt gescheitert sind weil es halt längst bessere etablierte Lösungen gab.

Da frage ich mich doch – was angesichts der stark unterschiedlichen Nutzerzahlen – erst bei der Einführung von GPay los gewesen sein muss….

Auch in den USA ist Android deutlich für iOS, dennoch hatte Apple Pay doppelt so viele Nutzer wie Google Pay. Nicht im Verhältnis zu den Geräten, sondern absolut.

Also: Eben nicht so viele.

Ich nutze Google Pay seit der Einführung zusammen mit PayPal und habe bisher auch nur positive Erfahrungen gemacht. Das bezahlen geht schneller als der Bon gedruckt ist.

Was mich aber ärgert ist meine Hausbank (Deutsche Bank). Die DB supportet und bewirbt Apple Pay zusammen mit einer kostenlosen virtuellen Kreditkarte. Auf meine Nachfrage ob es das Angebot auch für Google Pay geben wird, wurde ich mit einem belanglosen Bla-Bla abgespeist. Aber die Aussage bleibt, Kunden der Deutschen Bank erhalten nur dann eine kostenlose Kreditkarte wenn sie Apple Pay nutzen.

Dieses Verhalten der Deutschen Bank stört mich auch massiv. Google Pay wird nicht unterstützt, sondern nur die mobile Bezahllösung der eigenen App. Dafür wird allerdings nicht wie bei Apple Pay eine kostenlose virtuelle Kreditkarte generiert, sondern ich muss mir kostenpflichtig (ab 18,00 Euro/Jahr für die Mastercard Debit) eine reale Karte der Deutschen Bank holen, die ich dann mit der bankeigenen App verknüpfen und zum mobilen Bezahlen nutzen kann.

Auch für Apple Pay Nutzer baut die DeuBa Hürden auf. Eine virtuelle Kreditkarte bekommt z.B. auch nicht der Kunde, auf dessen Konto mehr als ein Verfügungsberechtigter Zugriff hat. Dieser Kunde wird auf die Mastercard (ab 39EUR im Jahr) verwiesen. Warum das so ist hat mir bei der Bank keiner erklären können.

Kontaktlos funktionierende Sparkassenkarte in die Handyhülle gesteckt, Handy ans Bezahlterminal halten, gleicher Effekt.

Wow, Applaus für diese überaus kreative Idee.

Und bei Beträgen >25€? Wird wieder die PIN eingegeben..

Das muss ich bei der ING erst >50.

Super! Und ab 25€ musst dann eine PIN eingeben.

Das ist doch kein „gleicher Effekt“

Stimmt, ab 25 Euro muss ich eine PIN eingeben. Eine grausame Quälerei, mit den vier Ziffern, und dann die ständige Angst, dass jemand mich dabei erkennen könnte, wie ich auf diese unmögliche Weise zahle! 😉

1st world problems…

gerade in der 1. Welt sollte dir die Problematik der Datenweitergabe nicht egal sein. Beim Bezahlen mit ApplePay stegt deine Anonymität ggü. dem Platikgeld deutlich, da weder Apple, noch der Händler deine Daten bekommt. Es wird lediglich ein Token generiert, der zw. iPhone/Watch und dem Bezahlterminal ausgetauscht wird. Dieser Token ist für jede Transaktion neu und lässt keinen Rückschluss auf dich zu.

Das stimmt nicht. Der Token wird einmalig generiert und ist immer derselbe. Ggü. Plastikgeld gibt es nur Nachteile, da eine weitere Partei beteiligt ist: Google bzw. Apple

Oder man entfernt nach jeder Bezahlung die Karte und fügt sie erneut hinzu! xD

Es dauert auch einfach 100x länger als die Lösung Apple/Google Pay, täglich an der Kasse zu beobachten.

Die PIN-Eingabe wie bei der Sparkassen App in Handys ist doch wohl lächerlich und widerspricht dem Sinn des mobilen Bezahlens.

Auch bei Beträgen >25€? Das macht bei Apple Pay keinen Unterschied!

Bei Apple Pay muss man >25€ keine Pin eingeben, weil man sich ja am Gerät authentifiziert hat. Gestern noch gemacht, Betrag war etwas über 700 €. Keine PIN o.ä. Face ID und fertig.

Ich habe keine hülle. Nur manchmal beim einspannen in Halterungen.

Du bist.

Du hebst auch bestimmt nie Bargeld ab mit der Karte, oder?

Sonst müsstest du die ja jedes Mal aus der Hülle rausfriemeln.

Naja, es gibt Cashback.

und bei 20€ ist dann ende und du musst wieder am Terminal deine Pin eingeben WOW

Wer gibt heute noch eine Pin ein? Per Fingerabdruck dauert es quasi nix beim Bezahlvorgang. Warum sollte es dann mit der Watch schneller gehen? Auch dort muss Mann sich ja irgendwie verifizieren. Alles andere wäre sehr riskant.

Solange man die watch am Arm hat, muss man nur einen Knopf drücken. Keine Pin eingabe o.ä.

Sobald die Watch vom Arm genommen wird, kann man nicht mehr ohne PIN Eingabe bezahlen. Funktioniert super.

Die PIN hat man schon 1x beim Anlegen eingegeben. Damit ist die Uhr bis zum Ablegen entsperrt.

Bezahlen geht dadurch wirklich schnell: Doppelklick auf den Seitenknopf. Dranhalten. Fertig.

Smartphone, drauf schauen/Finger scan , entsperrt, dran halten, fertig

Watch ist schneller. Isso. Sorry. Es sei denn, du hast dein Handy immer in der Hand, was ich für etwas unwahrscheinlich halte.

Die PIN hat man schon 1x beim Anlegen eingegeben. Damit ist die Uhr bis zum Ablegen entsperrt.

Bezahlen geht dadurch wirklich schnell: Doppelklick auf den Seitenknopf. Dranhalten. Fertig.

„Die Nutzung der Apple Watch spart aber in der Tat Zeit. Nicht nur durch das Entfallen des Kramens, sondern auch wegen des Wegfalls der PIN-Eingabe. Uhr ranhalten, fertig – mehr ist es nicht, keine andere Methode ist schneller.“

Bis 25€ muss bei NFC-Zahlungen mit Karte ebenfalls keine PIN eingegeben werden. Dann heißt es auch: Karte ranhalten, fertig.

Ja, und? Ich habe zwar mehr Zahlungen unter 25 als andere, aber so eher im Verhältnis 2:1, nicht 10:1. beim Supermarkt oder Discounter über 25 zu kommen ist ja nun wirklich kein Problem.

Und die Karte trägst du immer am Arm?

Vorausgesetzt man hat seine Karte dauerhaft um den Arm gebunden. Ansonsten heißt es korrekt: Portemonnaie raus, Karte entnehmen, Ranhalten, Karte einstecken, Portemonnaie einstecken, fertig.

Bei mehr als 25 Euro kommt dann mindestens noch ein weiterer Schritt hinzu.

Apple Pay würde ich benutzen, wenn ich ein Iphone hätte. Bis Mitte letzen Jahres habe ich unter Androd das Vodafone Wallet gerne benutzt, bis es dann eingestellt wurde. Jetzt stecke ich meine Kreditkarte zwischen Smartphone und Hülle, da habe ich sie immer dabei und brauche auch nur das Phone an das Lesegerät halten. die PIN-Eingabe stört mich übrigens wenig, kostet ca. 3 Sekunden.

Was mich allerdings total annervt ist, dass gerade da wo es sinnvoll wäre, kontaktloses Bezahlen nicht in die Hufe kommt. Beim Bäcker z.B.

Ich würde Apple Pay nutzen wenn die Commerzbank dabei wäre! Aber die Prüfen sich einen Ast!

Wenn du Paypal hast, dann verknüpfe dein Konto mit Google Pay. Läuft spitze bei mir.

Das nervige Hantieren mit Bargeld ist einer der Gründe wieso ich klassische Bäckereien nur noch selten besuche.

echt? DAFÜR akzeptierst du schlechtere Qualität?

Es ist nur einer der Gründe. Ein anderer ist, dass es kaum noch echte Bäckereien mit guter Qualität gibt, bei uns im weiten Umkreis nur eine einzige. Ich bin daher dazu übergangen mir mittlerweile mein Brot selbst zu backen.

Oha! Ich dachte immer, daß man ausschließlich wegen der Warenqualität zum Bäcker geht. Bei derartiger Priorisierung will ich lieber nicht wissen, wie Deine Freundin aussieht

Werd erwachsen und lerne mal wenigstens ansatzweise Anstand, dann können wir uns gerne weiter unterhalten.

Mich würde interessieren ob du diese Formulierung auch so gewählt hättest wenn er dir gegenüber gestanden hätte? So einen Spruch zu bringen, hinter einem Nick versteckt, ist schon ein Zeichen von wahrer Größe. 🙂

So Kommentare ignoriert man am besten.

Da empfinde ich schon fast Mitleid mit solchen traurigen Gestalten.

Ich wickle meine Zahlungen seit dem Start soweit es geht nur noch mit Apple Pay ab. Es ist einfach unkompliziert, geht schnell, und erspart mir das Mitschleppen eines Portemonnaies… NICHT.

Denn auch im Jahr 2019 kann ich immer noch in manchen Geschäften nicht mit Karte zahlen, geschweige denn kontaktlos, und selbst wenn, dann nur ab 5€ oder 10€.

Ich hoffe, dass sich durch Apple Pay eine gewisse Dynamik entwickelt und so auch die letzten Händler auf die Idee kommen, sich dem technischen Fortschritt anzupassen.

Es ist wirklich nervig, dass ich die Hälfte meiner täglichen Zahlungen per Apple Pay erledigen kann, und mir dann der örtliche Lebensmittelladen einen Strich durch die Rechnung macht, weil er Kartenzahlung erst ab 5€ zulässt.

Dein Lebensmittelhändler erlaubt schon ab 5 EUR eine Kartenzahlung. Ist doch gut.

Es gibt LEH oder Tankstellen, da sind die Werte weitaus höher.

Und es sind keine techn. Hürden, sondern BWL Hürden.

Die Margen in einigen Bereich des Einzelhandel kollidieren mit den Renditevorstellungen von Banken und Zahlungsdienstleister. Warum sich letztere so unflexibel zeigen ist mir schleierhaft.

Einige Zahlungsdienstleister/Banken sollen allerdings schon geöffnet haben. Sie haben erkannt, dass z.B. der Lebensmitteleinzelhandel sich wunderbar als Ersatz für Geldautomaten eignet. Mit den richtigen Konditionen entstand eine Win-Win-Win (Bank,LEH,Kunde)-Situation.

Ich erwarte mir dies auch bei ApplePay/GPay. Etwas Druck und neue Ansichten von den Neuen und es verändert sich was.

Hatte schon mehrere Terminals bei denen es, obwohl sie das NFC Zeichen trugen, nicht geklappt hat mit Apple Pay zu bezahlen. In einem Geschäft stellt sich als Ursache heraus, das dort generell die Bezahlung mit American Exppress nicht möglich ist. Dort wo es aber funktioniert ist es, egal ob Apple Watch oder iPhone, wesentlich schneller wie Karten lesen und PIN Eingabe.

Es kommt immer noch drauf an, was der Händler an Karten akzeptiert. Amex ist leider noch nicht so verbreitet, weil die damals hohen Gebühren verlangt haben. Das dürfen die jetzt nicht mehr, aber der Händler muss es trotzdem immernoch aktvieren wenn er es nicht hatte.

Es gibt leider immer noch Einzelhändler die keine Kreditkarten akzeptieren sondern nur GiroCard. Damit sind dann alle Smart-Bezahldienste die auf (virtuellen) Kreditkarten basieren raus.

Die liste ich mittlerweile aus. Hier ist es noch der lokale Edeka, der dann aber entsprechend weniger kriegt.

Habe schon mehrmals in den verschiedensten Geschäften mit Apple Pay bezahlt, hat bisher alles wunderbar und schnell funktioniert. Würde es sogar noch häufiger nutzen, aber habe da irgendwie noch Gewissensbisse wenn der Betrag unter 10€ liegt.

Angeblich ist bargeldlos im Endeffekt für den Verkäufer billiger als Bargeld-Handling. Klang für mich auch seltsam (gerade bei kleinen Beträgen). Aber bei kleinen Beträgen Bargeldzählen und raus geben frisst eben auch genug Zeit. Insbesondere Wenn die Bäckersfrau auch noch ihre Handschuhe ausziehen muss damit sie das Bargeld entgegen nehmen kann.

Außerdem Verlangen die Banken so weit ich weiß von Firmen/Geschäften fürs einzahlen und zählen des Bargeldes auch einen Betrag X.

Für mich also doch schlüssig, dass Bargeldlos in der Summe günstiger ist.

Der Händler zahlt einen prozentualen Anteil und der ist immer gleich. Macht also keinen Unterschied, ob du 1€ oder 50€ mit Karte / Apple Pay bezahlst.

Nein, der Händler zahlt idR einen Monatsbeitrag, eine Transaktionsgebühr und einen Prozentanteil. Gerade die Transaktionsgebühr macht Zahlungen mit kleinen Summen oft überproportional teuer.

Aber es hängt von den Verträgen mit dem Zahlungsdienstleister ab.

GooglePay funktioniert leider nicht so zuverlässig. Gefühlt jede 2 Zahlung funktioniet nicht und man blamiert sich an der Kasse

„funktioniert leider nicht“

Kannst du das genauer beschreiben. Ich hatte bisher nie Probleme (Lidl, Aldi, DM). Bei mir ist mein Paypal-Konto hinterlegt

Ich habe auch mein PayPal Konto hinterlegt aber nur PayPal keine Kreditkarte und jede 2 Zahlung schlägt fehl entweder weil ich 1 Zahlung mit Internet gemacht habe und deine Ohne Internet Verbindung

Und warum funktioniert das dann nicht? Auch nicht beim zweiten Mal hinhalten?

Ich nutze Google Pay nun schon mehrere Monate. Immer problemlos wenn Mastercard + NFC unterstützt wird. Einzig in Verbindung mit Paypal bei größeren Beträgen (>200€) klappt es nicht, dann aber mit meinem N26 Konto. Wird also eher ein Karten- als Google-Problem sein.

Seltsam. Ich hab google pay (mit hinterlegtem paypal) seit november 2018 geschätzt etwa 40 mal genutzt in 3 ländern auf 2 kontinenten und die erfolgsquote liegt bei erstaunlichen 100%.

Martin, mit Google Pay hatte ich noch nie Probleme. Alle Bezahlvorgänge funktionierten korrekt und zu meiner vollen Zufriedenheit.

Ich nutze GooglePay seit dem offiziellen Start, habe dafür extra die DiBa verlassen und bin zu comdirect gewechselt. Funktioniert überall perfekt, bin voll zufrieden. Für die deutschen Dorfbanken welche da nicht mitmachen ist das Grab bereits geschaufelt, Auf deren Grabstein wird stehen: „War zuviel Neuland für sie“

Ich zahle seit einem Jahr 5 bis 10 mal wöchentlich kontaktlos mit meinem p20 pro. In der App ist meine seit Jahren kostenlose (!) Sparkassenkarte hinterlegt. Bisher alles ohne Probleme. Ich verstehe nicht, warum hier immer gegen die Sparkasse geschimpft wird. Meines Wissens verweigert sich Apple, die NFC Schnittstelle im iPhone für die App freizugeben. Das Problem haben nicht nur deutsche Sparkassen, sondern auch andere Banken. In Australien gab es eine Sammelklage von Banken gegenüber Apple, die aber verworfen wurde.

Naja, ich verstehe die Sparkasse halt nicht. Warum soll ich eine extra App installieren, wenn Apple das schon von Haus aus kann. Andere Banken können es doch auch. Meine Hauptkarte ist z.B. Amex, wenn ich dann feststelle, das der Händler kein Amex nimmt, einmal nach links wischen und schon nutze ich die MasterCard. Bei der Sparkasse müsste ich dann aus dem Apple Wallet raus, die App suchen und öffnen und den Vorgang dann nochmal starten. Das dauert wesentlich länger und ist für den Kunden weniger innovativ.

Mittlerweile ist man nicht mehr unbedingt nur bei einer Bank. Ich habe keine Lust für jede Bank eine eigene App zu installieren und beim Bezahlen dann immer die richtige rauszusuchen.

Mit ein Grund wieso ich bei Apple bleibe, die lassen so einen fürchterlichen Wildwuchs nicht zu und man kann sich auch sehr sicher sein, dass sie da nicht einknicken werden.

Dieser „Wildwuchs“ nennt sich Freiheit. Gut, damit kann ein Applejünger natürlich wenig anfangen…

Wirf mal einen Blick in den App Store, dann würdest Du anders darüber denken.

Ich habe den Start von Apple Pay sehnsüchtig erwartet. Ich komme soeben von Rewe und habe mit meiner Apple Watch bezahlt. Die Damen schauen einem komisch an und sagen dann “ Das geht nicht“ . Aber dann „Das geht ja doch“ Anschließend ein Getuschel in der Schlange „.. der hat mit seiner Uhr bezahlt ???“ 🙂 Ich bin sehr begeistert. Anschließend bekomme ich von N26 eine Push Notification. Endlich ist es da. Ich bin sehr begeistert. Kollegen belächeln mich aber das ist mir sowas von egal. DANKE Apple und N26.

Und? Hat man Dir schon bhs zugeworfen?

Sorry, ich finde das irgendwie unglaubwürdig. Nach meiner Erfahrung interessiert das keinen. Nur einmal hat mal eine überrascht reagiert, aber auch eher positiv, so a la „toll, was es nun gibt“.

Ich mache aber auch kein Drama das, kein „Release THE KRAKEN“, sondern „mit Karte“ und das wars.

Sehe ich genau so. Als ich vor über 2 Jahren angefangen habe mit dem Smartphone zu zahlen gab es noch verwunderte Blicke oder Nachfragen (in Deutschland). Aber spätestens seit dem Google Pay Start im Sommer ist das auch alles Geschichte…

So war’s ja mit der Karte (kontaktlos) aus. Einmal im Lidl im flachesten Inland-Ostfriesland wurde festgestellt, dass ich der erste sei, der das dort je gemacht hatte. Auch zwei Jahre her. Aber auch keine Überraschung, ist ja nicht so, dass die Leute „auf dem Land“ keine Zeitungen und kein Web hätten.

Und zweimal hier bei Rossmann, wo ich unbedingt unterschrieben sollte. Beim ersten mal hatte ich keine Bock auf Diskussion und es gemacht, beim zweiten Mal sprang schon eine Kollegin herbei, als die Kassieren nach dem Kugelschreiber griff.

Benutze Apple Pay bereits seit gut einem Jahr via Boon (Frankreich) zum Bezahlen in Deutschland und Ausland. Bin seit dem offiziellen Start nun bei N26 gelandet. Ich muss sagen, dass ich die Convenience bei der Bezahlung von Kleinbeträgen (unter Euro 10,-) mittlerweile extrem schätze – ich benutze zur Bezahlung ebenfalls die Apple Watch – klappt wunderbar. Entweder gehe ich in Frankfurt am Main in die „falschen“ Läden, aber gefühlt bei den letzten ca. 200 Bezahlvorgängen hatte ich vielleicht 3-4 Situationen bei denen ich nicht mit der Apple Watch zahlen konnte … gebe aber zu, dass ich faktisch nie zum Bäcker gehe … 😉

Freut mich zu sehen, dass die kontaktlosen Bezahlmöglichkeiten immer mehr angenommen werden. Dann besteht ja noch Hoffnung, dass wir vielleicht sogar in absehbarer Zeit in Deutschland ohne Bargeld beim Bäcker, Metzger und Co rauskommen werden.

Meine kontaktlose Girocard nutze ich mittlerweile überhaupt nicht mehr. Die Karte funktioniert regelmäßig nicht zuverlässig oder nervt mit der Eingabe einer PIN auch unter 25 Euro. Beides Probleme die ich mit meiner kontaktlosen Kreditkarte noch nie hatte.

Auf der Infoseite zu Apple Pay auf dkb.de steht die Frage „Sind Sie bereit?“…ich bin schon lange bereit, nur ihr bekommt es ja nicht hin!

Absolut genial. Nutze es mit der watch und nie war das bezahlen einfacher und sicherer. Und ohne Übertragung von Namen, Bankdaten oder ähnlichen. Super.

Ich nutze Curve, Google Pay und Apple Pay seit dem jeweiligen Zeitpunkt, da es mir möglich war.

Mit allen Dreien bin ich sehr zufrieden.