Apple Pay bei der Sparkasse: Erste Kunden können Karte im Wallet hinterlegen

![]() von caschy | 76 Kommentare

von caschy | 76 Kommentare

Die Sparkassen wehrten sich seinerzeit vehement gegen Apple Pay. Sie waren der Ansicht, dass sie ihren Kunden eine bessere Bezahlmöglichkeit anbieten können – wahrscheinlich denken sie (einige „Entscheider“) das sogar immer noch. Allerdings biss man irgendwann, sicher auch auf Druck von Kunden, in den sauren Apfel und bestätigte, dass man Apple Pay anbieten wolle.

Die Sparkassen werden Apple Pay noch in diesem Jahr in Deutschland einführen und den Kunden die Möglichkeit bieten, mit ihrem iPhone (und jedem Apple-Gerät, das für Apple Pay genutzt werden kann) sicher zu bezahlen. Zum Start in diesem Jahr werden Kreditkarten (Mastercard, VISA) unterstützt, die girocard (Debitkarte) bereiten die Sparkassen für 2020 vor. Bereits in der letzten Woche aktualisierte die Sparkasse die iOS-App, bereitete diese für den Start von Apple Pay vor.

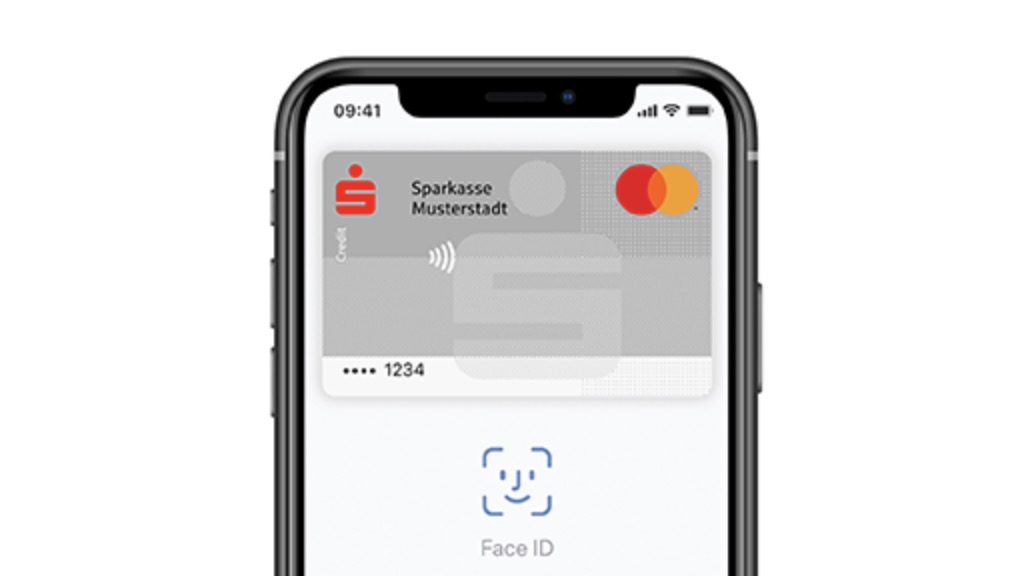

Erste Kunden können bereits ihre Karten im Wallet von Apple hinterlegen, allerdings ist zum jetzigen Stand noch keine Überprüfung möglich. Der Start von Apple Pay scheint also vermutlich zeitnah über die Bühne zu gehen.

Wobei man eh gespannt sein darf, wie das hier in Deutschland geregelt wird, denn im Rahmen des Geldwäschegesetzes hat man „mal eben“ einen Passus abgenickt, der dafür sorgt, dass Apple wohl die Schnittstelle für NFC für andere Anbieter öffnen muss. Das würde für Apple wahrscheinlich einen immensen Einsatz bedeuten – wahrscheinlich so immens, dass man sich überlegen muss, ob der Aufwand für Deutschland lohnt.

Die Sparkassenkreditkarte kann schon in die Wallet geladen werden, die Überprüfung ist aber noch nicht möglich @real_mos @therealhenrydah pic.twitter.com/9fX2OXR893

— Max Niklas (@nivora07) December 1, 2019

Hallo, bitte keine Gerüchte streuen das Apple Pay in Deutschland wieder abgeschaltet wird. Ihr verbaut mir sonst den Sonntag 😉 Ich habe mich so an das bezahlen mit der Apple Watch gewöhnt, da wäre ich echt beleidigt und würde schon aus Trotz niemals mit einer alternativen Lösung meiner Volksbank bezahlen.

Wobei die werden da doch eh nie was gescheites hinbekommen, meine Volksbank kann ja noch nicht mal was für Android bereitstellen 😀

Naja, schönen Sonntag euch allen, ich brauche jetzt erst mal noch einen Kaffee auf diesen Schreck

Ich gehe nicht davon aus das Apple Pay in Deutschland wieder zurück genommen wird. Das wahrscheinlichste Szenario wäre, das Apple die NFC Schnittstelle für andere Banken freigibt und diese dann vorrangig Ihre eigenen Apps den Vorzug geben werden. Das dann ohne Girocard bei Apple Pay.

Das würde für Apple wahrscheinlich einen immensen Einsatz bedeuten – wahrscheinlich so immens, dass man sich überlegen muss, ob der Aufwand für Deutschland lohnt.

Und was soll Apple dann machen, wenn sie zu dem Schluss kommen, der Aufwand lohnt sich nicht? Das iPhone ohne NFC Chip in Deutschland anbieten? Bei dem ganzen Geschreibe wird immer suggeriert, Apple könne dem geplanten Gesetz entkommen, indem man Apple Pay in D nicht mehr anbietet. Darum geht es dem Gesetzgeber, zumindest nach meinem Wissensstand aber doch gar nicht.

Doch. Genau das ist der Punkt. Apple Pay ist ein Monopol als Finanzdienstleistung. Stellt Apple den Dienst ein, gibt es kein Monopol. Apple muss dann nichts freigeben. Verloren hat dann der Verbraucher. Wenn ich mir überlege wann Deutschland erst berücksichtigt wurde, kann ich mir eine Einstellung des Dienstes in Deutschland schon vorstellen.

Angenommen Apple zieht Apple Pay für den deutschen oder europäischen Markt zurück, dann läge doch ein Monopol seitens der Android Geräte vor und müsste so wegen der Gerechtigkeit zwangsweise geschlossen werden. Oder irre ich mich da?

Würde sagen, du irrst dich. Deinen NFC-Chip in einem Android Gerät ist ja auch für andere Anwendungen freigegeben. Da kann man Apps von Sparkassen, Banken, Paypal und co. nutzen. Ist also kein Monopol wo du gezwungen wirst G-Pay zu nutzen.

Auf einem Apple Gerät kann man nur Apple Pay benutzen. Ist so gesehen also schon ein Monopol.

Nein, kein Monopol! Möchtest Du mit der App Deiner Bank mobil bezahlen, benötigst Du ein Android Endgerät. Nicht alle mobile Geräte müssen alle erdenklichen Dienste unterstützen! Schon gar nicht, wenn es sich nicht um die dominante mobile Plattform handelt.

Noch dazu, dass ich zur Nutzung von NFC zum Bezahlen noch nicht einmal ein Smartphone benötige, sondern das alle aktuellen Karten unterstützen.

Es ging aber im Kommentar um das jeweilige Betriebssystem. Da hat das Apple Universum halt nur Apple Pay und somit im eigenen Universum ein Monopol. Im Android Universum hat man die Wahl und ist nicht gezwungen G Pay zu nutzen.

Es ging ja um die Frage, ob man dann nicht auch Android zwangweise schließen müsste.

Ihr habt natürlich Recht wenn es um das Bezahlsystem im Allgemeinen geht, da kann man auch noch bar zahlen oder wie hier am Hauptbahnhof im Mülleimer Pfandflaschen sammeln um das nächste Bier zu bezahlen.

Aber im Bezug zum ersten Kommentar, ja, Apple hat in seinem Kosmos ein Monopol.

https://de.wikipedia.org/wiki/Monopol

„gähn“

Aber gut, nehme ich deinen Lieblingslink:

„…wird in den Wirtschaftswissenschaften eine Marktsituation (Marktform) bezeichnet, in der für ein ökonomisches Gut(Apple-IOS) nur ein Anbieter(Apple Pay) vorhanden ist.[2] Bedeutungsgleich ist das reine Monopol, von Marktformen zu unterscheiden, in denen beispielsweise nur in einem kleineren Teilbereich Monopolstrukturen vorherrschen (wie im Fall monopolistischer Konkurrenz, siehe auch unten der Abschnitt Quasi-Monopol).“

oooops….

Aber noch einen schönen Tag, es lohnt sich nicht sich mit Fans oder Gegnern von Apple anzulegen, die haben da im Gedankengut wohl ein Quasi-Monopol.

Du legst dir das ja schön zurecht. Und ich sehe das so…“in der für ein ökonomisches Gut (Smartphones) nur ein Anbieter (Apple Pay) vorhanden ist“, da dies eben nicht zutrifft, also kein Monopol, auch kein Quasi-Monopol. Man muss den Gesamtmarkt betrachten und nicht nur Apple.

Jetzt einmal ehrlich sein, ist keiner in der Lage diesen Kommentar zu lesen womit das begonnen hat?

Es geht darum ob man es Android dann auch verbieten, bzw. zwangsausschalten sollte. Nehmen wie nun die Apple Welt und die Android Welt als Beispiele, dann lässt Google andere neben G Pay zu, im der Apfelwelt gibt es aber nun einmal nur Apple Pay, da ist es wie Gott und du sollst keine anderen Götter neben mir haben.

Jetzt vielleicht verstanden wieso ich es so als Monopol betrachte???

Es geht nicht um die Möglichkeit zu bezahlen an sich, nur um das in einem Betriebsystem.

Und da du es wohl nicht geschafft hast zu lesen wie es begann, extra für dich, ich habe nichts gegen Apple, nicht, dass du auch gleich mit der Schiene kommst ich wäre Anti-Apple. Streichfett scheint es ja auch allen zu unterstellen.

noAf

du brauchst nicht zu gähnen. Es stimmt was Rama schreibt. Du legst dir das ganz schön zurecht. Was ist ein Quasi-Monopol? Entweder es ist eins, oder es ist keins! Es gibt immer Leute, die eine Ristrkition aufweichen wollen. Aber man hat die freie Wahl, indem ich mit das Betriebssystem aussuche, das ich will. Wie gesagt, bei der Sparkassen kann/darf ich GooglePay nicht nutzen.

Warum sollen Apple Kunden sich damit anfreunden ein sicheres System zu Gunsten der Banken aufzuweichen?

Ja, es gibt sie die Möglichkeit mit dem iPhone ohne NFC für alle Banken eine BezahlApp anzubieten.

OFFENER APPLE NFC? – NEIN DANKE

und so sehen das fast alle Apple Kunden.

„ Apple Pay, da ist es wie Gott und du sollst keine anderen Götter neben mir haben.“

Deine Betrachtungsweise und Meinung über Apple macht sowieso jede weiter Diskussion unnötig. Wie immer kommt so ein Blödsinn natürlich wieder nur von den Android-Propheten, die sowieso kein gutes Haar an Apple lassen, egal um welches Thema es geht. Du kannst ja noch so oft behaupten, du hättest recht, das macht es aber nicht richtiger. Diskussion hiermit beendet.

Du solltest bitte endlich einmal lesen lernen und das dann auch verstehen. Habe hier keinen Kommentar hinterlassen der Apple oder Apple Pay schlecht, bzw. nieder macht.

Bei dir ist das jetzt was anderes gewesen, du hast es ja irgendwie nicht in den Kopf bekommen worauf sich mein Kommentar bezogen hat, da du da einfach keine andere Meinung zulässt.

Und nein, ich bin kein Android Prophet. Ich bin ein Gewohnheitstier was einfach sein System nicht verlässt. Vergöttere es nicht, verteidige es nicht. In vielen punkten ist Apple besser als Android, ist Tatsache, warum sollte ich das bestreiten?

Du bist der, der keine andere Denkweise zulässt.

Aber gut, dein Ding. Hatte es ja schon geschrieben, es lohnt sich nicht mit APPLE-FANS UND APPLE GEGNERN zu diskutieren. Oh, ich führe erneut beide Lager auf und das als Android Prophet.

noAf,

was habt ihr Android Nutzer davon, wenn Apple öffnen muss? Ihr habt wohl Angst das falsche Betriebssystem zu nutzen.

NOCH EINMAL

Es ist nach der Definition kein Monopol, da das Bezahlen auch ohne Apple Geräte funktioniert. Diese Einschränkung ist sehr gut und soll so bleiben. Die Politik hat keine Ahnung, leider!

Kommen wir zu GooglePay!

Kann ein Sparkassenkunde GooglePay ohne Umwege nutzen? Nein!

Kann ein Volksbankkunde GooglePay ohne Umwege nutzen? Nein!

Diese kundenunfreunglichen Veweigerungen wären nach deiner Meinung keine Monopole, bei 50% Privatkundenstamm der SK?

Der freie Markt hat entschieden. GooglePay läuft besser als die Sparkassen App „Mobiles Bezahlen“! Apple Pay läuft besser, als die Sparkassen App trotz eines geringen Marktanteiles der Phones und der noch nicht Teilnahme bei Apple Pay durch die SK.

Also muss man jetzt für die unwirtschaftlichen, sehr teuren Apps der Banken dieses Bezahlsystem überreglementieren?!

Warum halten in diesem Punkt Android-Fans und Apple-Fans nicht einfach zusammen und zwingen ihre Banken das zu tun, was sie wollen, einfach und sicher bezahlen mit GP und AP, das wäre doch mal toll! Die Banken haben es nicht weit gebracht mit dem Mobilen Bezahlen. Deshalb gab es die Marktlücke für Apple und Google.

noAf

Das ist auch nicht sogesehen ein Monopol. Was macht die Sparkassen? Wegen des offenen NFC, kann man als Sparkassenkunde GooglePay nicht ohne Umwege nutzen.

Apple hat das weltweit beste System mit der Secure Enclave erschaffen. Muss man dann für die Banken das alles riskieren? Das ist doch Irrsinn. Apple Kunden haben sich für diese Geräte entschieden. Und dann sollte es auch so bleiben.

Weil das mit dem Monopol so nicht ist, versuchten ja die Banken über einen andren Weg zu zwingen. Dann schaltet man einfach die Politik, in diesem Falle die auf dem absteigenden Ast sitzende Bundesregierung einzuschalten. Das ist eher Sinn des Sozialismus und hat mit Marktwirtschaft nichts mehr zu tun. Andere wichtige Dinge bekommen sie nicht geregelt, aber für die Lobby der Banken.

Ich hatte es so verstanden, dass der NFC-Chip zu öffnen ist, egal ob Apple Apple Pay anbietet oder nicht. Kann aner durchaus sein, dass ich es falsch verstanden habe.

Um den NFC-Chip geht es nicht, der ist offen. Hierum geht es: https://www.bundestag.de/resource/blob/668762/ed0d0754190280688074745cffbb7076/19-15196-data.pdf

S. 52-56, Zahlungsdiensteaufsichtsgesetz

Der NFC-Chip im iPjhone ist offen? Das wäre mir neu. Apple hat auf dessen Funktionalität doch die Hand drauf. UNd so wie ich die BT Drucksache lese, passt meine obige Aussage doch.

https://developer.apple.com/documentation/corenfc

NFC ist nur der Endpunkt. Es geht um das Secure Element. Das ist ein von Banken abgesegnetes Bauteil für Transaktionen, „temporäre“ Kartennummern, usw. Das sitzt direkt am NFC-Leser, ist aber auch kryptografisch mit der Secure Enclave verbunden. Am anderen Ende der Kette befinden sich Face ID oder Touch ID, mit diesen wird die Zahlung autorisiert.

Die Bankenlobby will das Secure Element nutzen.

Ok von mir aus auch so. Denke aber nicht, dass das an der Sache was änder, egal wie nun das entsprechende Bauteil heißt.

Also genau der gleiche Versuch der Banken wie in Australien. Dort wollten diese ebenfalls den Zugriff auf die Secure Enclave, richtig?

Dann sollte davon ausgegangen werden, das dieser nicht für die Banken geöffnet wird. Wenn es in Australien schon nicht geklappt hat, dann wird Apple es kaum in Deutschland zulassen. Bleibt also abzuwarten wie am Ende die Lösung aussehen wird.

Ja, so ähnlich. In Australien wollten sie ausserdem noch durchsetzen dass eventuelle Gebühren an Kunden weitergegeben werden. Die Aufsichtsbehörde hat aber nein gesagt, wegen Kartell und so. In Deutschland hat der Bundestag aber Kniefall vor der Lobby gemacht und das Gesetz durchgewunken. Versteckt in der Sitzung um Geldwäsche, so wie das gerne mal gemacht wird.

In der Bundesdrucksache befindet sich aber ein interessanter Absatz: „Das Systemunternehmen ist ausnahmsweise nicht entsprechend Absatz 1 verpflichtet, wenn sachlich gerechtfertigte Gründe für die Ablehnung der Zurverfügungstellung vorliegen. Diese liegen insbesondere vor, wenn das Systemunternehmen nachweisen kann, dass die Sicherheit und Integrität der technischen Infrastrukturleistungen durch die Zurverfügungstellung konkret gefährdet wird. …“

Wichtig dabei: das sind zwei verschiedene Chips. Secure Element ist das Teil von den Banken, um EMV-Zahlungen durchzuführen. Secure Enclave ist der Chip von Apple. Beide sind kleine Mini-Computer mit eigenem Betriebssystem. Die Kommunikation mit Host-OS geht nur über eine Art Postfach. iOS kann aus der Secure Enclave Infos abfragen, aber keine direkten Befehle schicken.

Das Secure Element kommuniziert direkt mit dem Netzwerk der Banken. Der Händler bekommt ein Token, dass die Zahlung absegnet. Und sonst auch keine weiteren Information über den Käufer. Apple bekommt auch keine Zahlungsdaten, weil die Kommunikation nur in eine Richtung geht. iOS teilt dem Secure Element über Touch ID oder Passwort mit, dass der Nutzer die Zahlung autorisiert hat.

Die Banken wollen jetzt einen Weg, diese Autorisierung selbst aus ihren Apps durchzuführen. Das könnte aber schwierig sein, weil Secure Element und Secure Enclave kryptografisch verbunden sind, mit einem Schlüssel, der bei der Herstellung zufällig generiert wurde. Und hier könnte der Absatz von oben relevant sein.

Wie kann Apple eigentlich die 0,3% pro Transaktion erheben, wenn Apple angeblich keine Transaktionsdaten bekommt?

Wieso hat die App eine Liste der Transaktionen, wenn Apple angeblich keine Transaktionsdaten bekommt?

Angeblich bekommt Apple relevante Statistiken von den Banken. Außerdem sind es 0,15%. Und nur bei Kreditkarte. Bei Zahlung mit Debitkarte wird ein halber Cent fällig.

Dein Kommentar gehört zu den besten, den ich bisher bezüglich Lex Apple Pay bisher gelesen habe. Super!

Irgendwo stand, Apple wolle der Regierung glaubhaft verständlich machen, weshalb eine Öffnung technisch gesehen nur schwer oder sogar aus zusätzlichen Datenschutzgründen unmöglich ist.

Dürfte noch spannend werden, denn Bundesregierung und Technik passen ja so gar nicht zusammen. 🙂

@Kalle

Es ist schon witzig, wie sich manche Verbraucher hier über die 0,15% Gebühr aufregen.

Genaugenommen verlangt ja Apple einen Anteil von 50% für sein Zahlungsservice von den Transaktionskosten, hehe 😉

50% von 0,3% sind dann eben jene 0,15%

Darüber das seit jeher diese 0,3% vom Umsatz bei Kreditkartenzahlung anfallen, darüber regt sich niemand auf.

Danke, das liest man gerne.

Manche Leute kapieren halt nicht was Marktwirtschaft ist. Wenn man auf ner fremden Platform Umsatz generiert fallen da schonmal Gebühren an. Die Banken geben gerne einen Teil dieser Gebühren ab, weil mit Zinsen von Kreditkarten gut Geld verdient wird. Das ist eine der Haupteinnahmequellen in dem Bereich. Bei einer Zahlung mit Debitkarte sind wie gesagt nur 0,5 Cent glatt fällig.

Durch das doppelte Posten des Links zur oben erwähnten BT Drucksache bin ich auch nicht schlauer. Beschreib halt was du meinst.

Und genau diese Regelung war völlig überflüssig. Die Banken hatten es nicht drauf, jetzt soll die Politik es richten.

Meine Prognose:

1. Die Banken Apps haben keine echte Chance auf iPhones, sie sind ja schon bei Android nicht groß im Rennen. Die Leute wollen Apple Pay

2. Durch eines solche Regelung wäre die Sicherheitkonzeption, ja so ist es, auch wenn einiges es für vorgeschoben halten, nur um den Banken zu Willen zu sein, ein fataler und falscher Schritt.

3. Dieser Gesetzes“zuschlag“ wurde in einer irrsinnigen Form eingefügt. Irrsinnig, weil man es noch nicht einmal für notwendig hält zunächst auch mal mit der Gegenseite zu sprechen.

Ich hoffe trotz allem, dass die Banken und auch die Politik mit dieser Bestimmung auf die Nase fällt.

Hätten sich die Banken GooglePay, Apple Pay und irgendwann vielleich einmal Samsung Pay angeschlossen, anstelle eigene superteure und nicht wirtschafliche, von Superprogrammierern Apps zu entwickeln, hätten sie sparen können und keiner würde über diese unsinnige Regelung diskutieren.

Kann nicht mal jemand bei Tim „Apple“ Cook anrufen und nachfragen was nun Sache ist? Mir geht der Lobbyismus unserer BuReg gerade mal wieder ziemlich gegen den Strich…

Nein Benny, es ist eben kein Monopol!! Bitte erst mal richtig informieren.

1. Es gibt genügend andere Bezahlmöglichkeiten

2. Es gibt andere Geräte

3. Es ist ja nicht so, dass man nur mit Apple Pay bezahlen könnte, auch wenn es auf deren Geräten so ist.

4. Man kann auch über BlueCode (QR-Code, oder Stirchcode) auch mit dem iPhone bezahlen.

5. Diese politische Entscheidung war nicht notwendig, der Markt hat entschieden.

Nein, aber Apple’s NFC-Policy steht in mehreren Ländern unter Beobachtung. Da muss muss nur ein relevantes Land ernst machen und Apple wird sich nicht zurückziehen, sondern eben nachgeben. Übrigens ein Grund mehr, dann eben auch in diesen Ländern „Apple Card“ einzuführen. Schicke Karte, schicke App, fertig.

Ob „meine“ Bank Apple Pay einsetzt oder nicht ist mir herzlich egal. Ich bin bei einem Fintech, da wird das Konto am Monatsanfang aufgeladen und davon wird der Konsum bezahlt. Gehalt, Anlagen, Investieren, Hypothek., etc laufen ehe über andere Konten.

Ist es in Wirklichkeit nicht so, dass Apple gutes Geld durch Gebühren verdient indem solche Dienste genutzt werden?

Wäre es dann nicht eine ganz einfache Möglichkeit, dass Apple für andere Banken diese Schnittstelle zwar freigibt und so die Auflage bedient, auf der anderen Seite diesen Banken aber entgegen kommt und diese Gebühren senkt wenn die im Gegenzug keine eigenen Anwendungen für IOS entwickeln?

Apple verdient zwar weniger, aber immerhin immer noch mehr als wenn viele Kunden wegfallen und die Banken brauchen nichts entwickeln, spart Zeit, spart Geld und da viele es ja eh nicht hinbekommen, warum etwas was sich bewährt durch etwas neues, vielleicht nicht richtig funktionierendes, ersetzen?

Denke für Menschen die andere Anwendungen wie Zahlung über Paypal nutzen könnten es spannend finden oder dann wenn Google Maps die Bezahlfunktion bekommt.

Das Argument “Geld” zieht nicht. Dem Vernehmen nach verdient Apple mit jeder Transaktion gerade einmal 0.15 Prozent – und das ist für diesen Konzern so gut wie nichts. Vermutlich verdienen sie ein Vielfaches mit einer bestimmten Farbe eines Apple-Watch-Bandes.

Apple Pay ist nur dazu da, die Apple-Plattform attraktiver zu machen. Und das funktioniert bis jetzt ausgezeichnet. 🙂

Die 0,15% verdienen sie nur das sie das Monopol auf die NFC Schnittstelle haben. Es ist den Händlern aber verboten diese zusätzlichen 0,15% mit auf den Kaufpreis aufzuschlagen Stichwort PSD 2 Zahlungsrichtlinie.

Also verdient irgend jemand weniger oder wir alle zahlen mehr da die Gebühren auf den Verkaufspreis eingerechnet werden. Erst durch durch Konkurenz würde sich ein Markt bilden in dem die Gebühren sinken könnten, und die hält sich Apple vom Leib. Wenn das kein Marktmissbrauch ist weiß ich auch nicht.

Du hast nix kapiert. Die 0,15% verdienen sie, weil sie einen Dienst bereitstellen. Das ist so eine dumme Milchmädchenrechnung. Gebühren hast du in der Bankenwelt sowieso. Paypal und andere machen nichts anderes. Genau so wie Master, VISA usw Geld von Banken nimmt, wenn sie Karten ausgeben. In dem Gesetzentwurf, um den es hier geht, wird das sogar explizit erwähnt: „Der anfragende Zahlungsdienstleister bzw. E-Geld-Emittent muss für die Zurverfügungstellung ein angemessenes Entgelt entrichten.“ In der Tat, oh jemine.

Das sollte man ruhig in Zahlen benennen: 0.15 Prozent für einen Dienst, der es den Kartenherausgebern erlaubt, 14 Prozent Zinsen einzusacken. Da fragt man sich doch, wo der Hebel angesetzt werden sollte.

Moment. Kann nicht mehr folgen. 14% Zinsen von 0,15%??? Und wer ist in deinem Beispiel der Kartenherausgeber? Apple Pay oder das Institut womit Apple Pay verknüpft ist?

Du gibst 1000 Euro mit der Kreditkarte aus, weil das mit Apple Pay so bequem ist. Apple bekommt dafür einmalig 1.5 Euro. Der Herausgeber der Karte wird dir hingegen 140 Euro Zinsen im Jahr abnehmen, wenn du sofort bezahlst. Und der Böse ist jetzt … ?

Ach so ist deine Denkweise. Hatte jetzt nicht die Möglichkeit eines Kredits im Auge. Gibt es wirklich Menschen die das machen? So Kleinkredite sind doch viel günstiger. Habe aber auch noch nicht geschaut. Kann man bei Apple Pay keine Debitkarte hinterlegen? Geht das nur mit Kreditkarte?

Aber sorry, dass ist doch die Entscheidung der Person die so etwas macht. Ob er nun das mit einem I Phone, einer Kreditkarte oder einem Android macht, dass ist doch nicht Apples Schuld.

Die 0,15% zahlt man aber immer mit, die sind im Preis schon eingerechnet. Egal womit man bezahlt. Bei Apple ist es nur so, dass Apple da ganz gewaltig dran verdient. Der größere Teil der 0,15%, den krallt sich Apple. Was da an Rest bleibt bekommt die Bank womit das Konto verknüpft ist.

Deshalb wollte die Sparkasse ja auch kein Apple Pay. Die wollten nicht so viel an Apple abdrücken. G Pay soll wohl günstiger sein und eigene Anwendungen sind da natürlich noch besser, da sonst keiner was vom Kuchen abbekommt.

Jetzt bringt ihr aber einiges durcheinander.

Bei der Zahlung mit Kreditkarte fallen maximal 0.3% des Umsatzes an. Das ist in den Waren bereit einkalkuliert. Der Kunde bekommt das gar nicht mit, das läuft alles im Hintergrund ab.

Bei der Girocard müssten es maximal 0.2% sein.

Die Kreditkarten haben aber unterschiedliche Eigenschaften.

Die Debit Kreditkarte, die direkt auf das Girokonto zugreifen und den Umsatz leicht verzögert oder sofort buchen.

Die Charge Kreditkarte, die alle Umsätze sammelt und monatlich das Girokonto belastet. Hier fallen normalerweise keine Zinsen an.

Die Revolving Kreditkarten, die einen echten Kredit gewähren, der monatlich mit den besagten 14% Zinsen zu Buche schlagen.

Gemeint sind hier sicher die Revolving Kreditkarten von Mastercard, Visa, Amex, usw., die hohe Zinsen auf Ihre Kredite verlangen.

Es geht nicht um die Kreditkosten sondern um die Transaktionskosten. Die können bis ca 1% betragen von den Kaufpreis. Das sind die Kosten die die Kreditkartenunternehmen dafür nehmen. Zum verdeutlichen:

Dein Grundversorger verlangt von dir von jeder Kilowattstunde die du verbrauchst 0,15% Gebühren egal bei welchem Anbieter du bist. Das ist das was Apple macht.

Egal ob Strom oder Telefon diese Anbieter müssen Webbewerb zulassen und ihre Anschlüsse der Konkurenz öffnen. In dem Gedanken ist die Entscheidung der Regierung richtig., das Apple hier seine NFC Schnittstelle zu öffnen hat.

Was hat das mit Wettbewerb zu tun, Was haben sie für quere Ansichten? Der Wettbewerb gibt Apple Recht und gibt Google Recht. Beide haben andere Geschäftsmodelle. Es gibt einen Teil das sind Apple Geräte. Die haben eine Superlösung entwickelt, die rüchwärtsgewandte Banken und Politiker zerstören wollen. Es geht nur ums das Bezahlen mit einem Smartphone. Du kannst auch kontaktlos mit der Karte bezahlen.

Warum nehmen Banken Gebühren für Kreditkarten, freie kostenlose KK für alle muss nun die Forderung sein! Find den Fehler.

ES hat mit Sicherheit zu tun, auch wenn Sie das nicht hören wollen!!!

Die 0,15% kommen zusätzlich auf die Gebühren der Kreditkarte die du bei ApplePay hinterlegt hast.

Visa, MasterCard oder irgend eine andere Bank habe keine Möglichkeit einen eigenen Dienst zu implementieren. Apple läßt es schlicht weg nicht zu.

Ojemine,

es sind nicht die Händler, die Banken bezahlen diese vielleicht 0,15%. Ich gehe sogar von weniger aus, da die olle Girocard auch eingebunden werden soll.

Was ist das für ein Marktmissbrauch? Gerade durch Apple Pay und auch GooglePay sind die Gebühren so niedrig, auch weil die Gebühren für Kartenzahlungen gedeckelt sind. Die Banken setzen mit den Eigenprodukten viel Geld in den Sand, da deren Apps nicht wirtschalftlich sind und auch nie werden. Dafür erhöhen diese Banken die Gebühren.

Überall in der Welt funktioniert es, nur in good old germany nicht! Immer diese Scheinargumente.

Aha, also 0,15 Prozent vom JEDEM Euro den jeder Mensch überweist oder bezahlt ist also nicht viel? Euch reicht es also nicht, das ihr von Apple einfach schon beim Kauf abzieht und Abzocke im Appstore, nein ihr gebt einem amerikanischen Konzern einfach freiwillig nicht nur eure Daten wo, wann und was ihr einkauft, sondern auch noch Wegzoll fürs einfach nichts tun.

Ich veröffentliche einfach meine Kontodaten und du überweist mir einfach 0.15% von JEDEM Euro den du „verdienst“. Dafür bekommst du keine Gegenleistung aber dafür lässt du alle deine Zahlungen über mein Konto laufen. Dann weiß ich schön wo und wann du dein Brot bezahlst, was du im Baumarkt kaufst (falls du überhaupt einen Hammer halten kannst) oder wann du neues Klopapier gekauft hast.

Ihr redet euch einfach alles schön was aus dem Konzern kommt. Gehirn einfach ausschalten, passt sehr gut zu unserer derzeitigen Zeit. Würde ja lachen wenn es nicht so traurig wäre.

Es stimmt was du schreibst, aber Cooks Jünger werden und wollen das nicht begreifen. Im Prinzip geht es hier um Statussymbole. Vera Winzig und Gerd Gernegroß glauben das es etwas besonders sei, ein Apple Gerät zu besitzen oder mit Apple Pay zu bezahlen. Sie stehen an der Kasse und signalisieren „Schaut ich zahle mit Apple Pay, ich kann mir das leisten, ich bin etwas besonderes“. Natürlich werden sie das leugnen und dir das Märchen von der technischen Überlegenheit Apples erzählen. Tja und Mr Cook und die Investoren lachen sich über ihre Kundschaft schief. Sie verteidigen sogar einen Monopolisten und peilen nicht das es gut für sie ist, was der Gesetzgeber da vorgibt.

In welcher Welt lebst du eigentlich?

Schon einmal davon gehört, dass man kein I Phone braucht um mit Smartphone zahlen zu können?

Stell dir vor, es gibt da Geräte im Android-Sortiment, die sehr günstig sind, NFC haben und womit man auch an der Kasse bezahlen kann.

Wenn es nach dir ginge dürften Menschen mit Apple-Geräten ja eigentlich nicht bei Discountern einkaufen und müssten statt der günstigen Variante ja immer das teuerste kaufen, was sollten sonst die anderen an der Kasse denken? „Der arme Depp, hat sich so mit dem I Phone verschuldet, da reicht es nur noch für billig.“

Hast du vielleicht einmal in Erwägung gezogen, dass es einfach bequemer und meistens auch schneller ist ein Smartphone zu zücken anstatt eine Geldbörse und dann daraus Bargeld oder Karte heraus zu holen? Wird dann wohl eher der Neid sein… Und warum sollte das ein I-Phone Besitzer denken?

Habe noch nie jemanden gesehen der dann sein Smartphone extra lange präsentiert damit das auch ja alle sehen oder gibt es jetzt Kassen wo bei Zahlung mit Apple-Pay ein Leuchtschild angeht, damit auch alle bis zum Ende der Schlange sehen, schau, der kann sich Apple leisten.

Aber lass mich raten, du zahlst entweder bar oder schiebst die Karte deiner Hausbank ins Terminal. Solche Leute finde ich besonders toll bei Netto an der Kasse, haben einen NFC-Chip in der Karte und schieben die rein und das wo Netto immer noch den Bon ausdruckt und eine Unterschrift will…

Nein, da bin ich lieber der Angeber und es macht kurz Pieps und ich bin schnell weg. Gut, das mit dem schnell werde ich in Zukunft lassen, muss ja in Zukunft noch mit meinem Smartphone noch ein Weilchen herumwedeln, muss dem Ruf eines Angebers ja gerecht werden.

Und überlasst doch bitte anderen Menschen es selbst zu entscheiden wer ihre Daten bekommt oder nicht. Das sind alles mündige Bürger und die werden schon wissen was sie wollen, da muss man niemanden nieder machen. Könnte dich ja auch als Bernd der hinterm Berg lebt bezeichnen. Aber wozu? Mach doch was du willst. Meinetwegen sei auch neidisch auf I Phone Besitzer wenn die damit an der Kasse zahlen… Dein Ding. So wie du ihnen unterstellst angeben zu wollen könnte man dir auch unterstellen neidisch zu sein. Eine Münze hat halt immer 2 Seiten und auch das ist egal, würde wetten, die Masse interessiert es nicht solange es schnell geht.

Und nun bitte daran denken, vernichte deine Deutschland-Card, Payback-Karte und was du sonst noch an Bonusprogrammen hast, wollen ja nicht, dass deine Daten dort gesammelt werden 😛 Nicht vergessen, PC, Laptop, dein Nicht-I Phone wegwerfen, Apps und Browser sammeln ja auch Daten.

Misanthropus

Was sollen diese Äußerungen schon wieder? Es hat auch mit Geschmacksache zu tun, welches Handy ich benutze. Apples Betriebssystem sagt mir besonders zu. Es ist ausgereift. Die Sicherheitsarchitektur ist in Verbindung Hardware, Secure Enclave, und dem Betriebssystem einzigartig auf der Welt, auch wenn Androiden das nicht hören wollen.

Warum werden Androiden immer so ausfällig?

Die Herrschaften lachen sich nicht schief über ihre Kundschaft, sie haben diese besser in Sicht alls Google! Obwohl ich nichts gegen Androis und deren GooglePay habe. Im Gegenteil, ich habe GooglePay immer verteidigt, denn die tollen Banken in D, verweigern Google Pay, eben wegen des offenen NFC.

UND KAPIERT es endlich, es ist kein Monopolist!

In fast jedem Satz uninformierter Unsinn. Auch eine Leistung. Das muss man erstmal schaffen.

Kalle, da hast du recht, Misanthropus, übersieht vieles und hetzt nur.

Aber ich stelle mir eine Frage, was haben Android Benutzer davon wenn Apple den NFC öffnen muss? Ist das Neid? purer Hass, wie auch Fahrer mancher Autos erfahren?

Warum beteiligt man sich als Androis Nutzer an dieser Diskussion und immer gegen Apple. Hofft man, dass Apples Betriebssystem ähnlich anfällig wird wie Android, was letztlich nicht unbedingt Googles Schuld ist.

Ich meinte eigentlich den über ihn, aber der andere ist auch nicht besser. Manche Leute haben halt komische Hobbys.

Was du nicht kapiert hast und das deshalb deinen Kommentar total überflüssig macht, ist….dass nicht ich als Nutzer von Apple Pay für jede Transaktion zahle, sondern meine Bank, also die Banken, die an Apple Pay teilnehmen.

Aber Hauptsache nen scheiss Kommentar abgeben, wenn es um Apple geht, obwohl man keine Ahnung hat und nix kapiert.

Zudem hast du dich überhaupt nicht damit beschäftigt, wie Apple Pay und der damit verbundene Datenschutz funktioniert.

Aber Hauptsache nen scheiss Kommentar abgegeben. Interessant, dass diese bekloppten Kommentare ausgerechnet von denen kommen, die gar kein iPhone nutzen und sich nie mit der Funktionsweise eines iPhones und dessen Datenschutz beschäftigt haben…aber klar, jetzt kommt dann wieder das Argument wie „blind und blöd“ alle Apple Nutzer sind, weil sie alles glauben, was Apple ihnen erzählt. Facepalm.

Alex (der Echte)

Schon wieder, ich kann es einfach nicht mehr hören. Warum informiert ihr euch nicht und verbreitet ständig diese Verschwörungstheorien.

Apple sammelt weniger Daten als z.B. die Sparkassen. Da gibt es anonymisierte Daten im Umkreis von 30 km. Apple weiß nur, es wurde bezahlt, aber nicht wer das war. Die lediglich dazu dienen zu prüfen ob die Banken die vereinbarten Gebühren auch bezahlen. Hier gibt es keine Rückschlüsse auf den Käufer!

Wer lesen kann, es gibt viele Quellen im Internet, ist klar im Vorteil.

noAf

was ist schlecht daran mit eigenen Entwicklungen Geld zu verdienen. Die neue Apple Pay fähige Prepaid Karte der Sparkassen soll ohne Not 2€ im Monat kosten. Die Kreditkarten der Sparkassen kosten 30€ im Jahr.

Die Banken würden jetzt schon eine Riesensumme sparen, würden sie auf die eigene Bezahl App verzichten. Daneben setzen die Banken ja auch noch Dinge wie Kwitt und paydirect in den Sand. Alles unnötige Kosten, die durch die Gebührenschraube reingeholt werden.

Es werden kaum Apple User die App der Sparkasse nutzen. Das ist nicht das Problem. Aber man kann auch in der Fachpresse nachlesen, dass die Sicherheitsarchitektur leiden wird. Und das in der heutigen Zeit, das sicherste Bezahlsystem zu torpedieren. Denn durch die weitere Öffnung des NFC unter Einschränkung des NFC ist mehr als bedenklich. Das ist das, was Leute wie Sie noAf, nicht bedenken, weil das Wissen fehlt.

Es wird ja auf EU Ebene genauso vorbereitet hier gegen Apple vorzugehen, was meiner Meinung auch der richtige Schritt ist, das was Apple macht ist Wegelagerei und sich ein Monopol aufgebaut wird, Mit den dann der Zahlungsverkehr von einem amerikanischen Unternehmen kontrolliert wird. Glaube das will keiner.

Doch, anscheinend ja schon. Mastercard und Visa sind beide amerikanisch. Visa gehoerte einmal einem europaeischen Bankenkonsortium und wurde dann verkauft um kurzfristig einmalig ein bisschen Geld zu verdienen. Das faellt uns jetzt auf die Fuesse.

Max,

was haben die Banken geleistet, keine europäische Kreditkarte, in Deutschland die Insellösung Girocard (oft noch EC-Karte geannt), die ohne maestro oder VPay im Nachbarland schon nicht mehr funktionieren würde. Apple bemüht sich ja auch die eigentlich nicht notwendige Girocard für die SK und Co. zu integrieren. Der Dank ist, weil die Banken sich nicht durchsetzen konnten, die Politik für eine unsinnige Regulierung einzuspannen. Und das nur, um möglicherweise eine unwirtschaftlliche, am Markt nicht gefragte eigne App durchzudrücken. Warum unwirtschaftlich? Weil sie sehr viel Geld kostet, während andere Branchen vorhandene Systeme nutzen, meinen unsere Banken authark sein zu müssen, koste es was es wolle. Aber u.a. die Sparkassen sind öffentlich rechtlich organisiert. Kosten sind zweitrangig, Politiker sitzen offiziell in den Vorständen. Im Finanzausschuss dürten auch Mitarbeiter oder den Banken nahestehende Personen sitzen. Ein Schelm der böses denkt.

Für diese auch bei Android nicht nachgefragen Apps, soll nun die Sicherheitsarchitektur des besten mobilen Bezahlsystems kaputt gemacht werden.

Informier dich bitte, was Monopol bedeutet…kann ja nicht so schwer sein in Zeiten von Google und Wikipedia , aber hier extra für dich: https://de.wikipedia.org/wiki/Monopol

Sonnendeck,

warum ist das Wegelagerei? Ich verstehe nicht in welcher Welt ihr lebt! Das deutsche Gesetz und eine EU Entscheidung müssen nicht richtig sein. Beide sind nicht gerade dafür bekannt sich mit IT auszukennen. Aber bei der EU geht es nicht in erster Linie um die Bezahlfunktion. Außerdem haben die Europäer es nicht einmal geschafft eine eiene Kreditkartengesellschaft zu gründen.

Es ist ein -auch von den Usern- gewolltes geschlossenes System, ES IST KEIN MONOPOL! Warum ereifern sich die Android User so sehr für die Öffnung, die haben weder einen Schaden noch einen Nutzen.

iphone User haben einen Nutzen, sie haben ein sichereres System. Sie haben einen Nachteil, wenn das ausgeweicht wird. Das System würde darunter leiden. Aber Nutzer von Android haben sich eben nicht mit diesen sehr wichtigen Dingen beschäftigt.

Außerdem, warum sind insbesondere Deutsche derart neidisch, wenn jemand Geld verdient. Warum sollte Apple, dass dieses supersichere, sehr anonyme Apple Pay in Zusammenarbeit mit Banken entwickelt hat, damit kein Geld verdienen.

iPhone Besitzer und Sparkassen Kunden, das passt gut zusammen.

Bob

wie kommst du auf solch eine Idee.

Was lese ich da für einen Quatsch!

Außerdem kann ja jetzt schon jede Bank zu angemessenem Entgelt an Apple Pay teilnehmen. Hier wüden sie sogar eine Menge Geld sparen. Es wäre und bleibt auf Dauer wirtschaftlicher nicht eigene Produkte in diesem Bereich zu entwickeln.

Ist es nicht wahrscheinlicher, daß die EU das ebenso sieht wie der Bundesrat?

Das hieße dann für apple, entweder Schnittstelle öffnen oder auf die gesamte EU verzichten, das werden sie sicher nicht machen.

Dann kann ich nur sagen, die EU hätte dann den gleichen Fehler wie unsere Politiker. Ich kann da leider nichts ausschließén.

@Caschy

„Sie waren der Ansicht, dass sie ihren Kunden eine bessere Bezahlmöglichkeit anbieten können – wahrscheinlich denken sie (einige „Entscheider“) das sogar immer noch.“

Kannst du erläutern, wieso dem nicht so ist?

Als jemand, der schon seit fast 4 Jahren mit dem Handy zahlt, bin ich der Meinung, dass ich die Situation ganz gut einschätzen kann.

Unter Android können die Nutzer schon seit 1,5 Jahren mit ihrem Sparkassenkonto und dem Smartphone zahlen. Sogar wenn nur eine Girocard vorhanden ist. Und das trifft immerhin auf 2/3 der Deutschen zu. Selbst wenn die Sparkassen jetzt Apple Pay nutzen, dann funktionieren die Girocards immer noch nicht.

Das größte Manko an der Sparkassen-App fürs Mobile bezahlen war immer, dass CDCVM nicht ging. Das war aber der Deutschen Kreditwirtschaft geschuldet und nicht den Sparkassen. Mittlerweile funktioniert das auch und damit ist der letzte Komfort-Vorteil von Apple Pay/Google Pay dahin.

Gleichzeitig hat es aber wirklich Vorteile, wenn die Banken keine Infrastruktur des Entwicklers des Smartphone-OS nutzen müssen:

– es werden definitiv keine Daten außer durch die Bank erhoben (wie berechnet Apple eigentlich 0,15-0,3% pro Transaktion, wenn die angeblich die Daten gar nicht bekommen)

– es werden keine zusätzlichen Gebühren fällig, die im Endeffekt der Kunde zahlt

– dass Apples Methode sicherer sei, als die der Sparkasse ist auch noch zu beweisen

– und ja, Apple nutzt hier definitiv die Gechlossenheit seines Systems aus um Konditionen zu diktieren

Es hat aber auch Nachteile NICHT die Infrastruktur eines Anbieters zu nutzen:

– Sparkassen APP läuft nicht auf Smartwatches (kann also nur mit dem Smartphone bezahlen)

– Wenn sich Technik ändern muss die Bank ihre App auf allen Systemen anpassen

Nur weil die Sparkasse denkt den besseren Service anbieten zu können heist das noch lange nicht dass, der Kunde das will. Wie schon so oft wird nicht der technisch bessere Service gewinnen sondern der, der für den Kunden irgendeinen Vorteil darstellt. (Beispiele: VHS vs Betamax, VHS gewinnt obwohl technisch schlechter weil XXX verfügbar; BluRay vs HD-DVD, BluRay gewinnt weil Kopierschutz geknackt).

Und hier würde ich ganz klar als Vorteil sehen dass GPay oder ApplePay auf eben allen Gerätetypen funktioniert und ich nicht drauf hoffen muss dass meine Sparkasse endlich auch Smartwatches unterstützt.

Würde die Sparkasse beides prallel anbieten, wette ich dass die Sparkassen App kaum einer mehr nutzt.

Der Kunde entscheidet nunmal was er gerne möchte und es gibt ja genug Leute die nur deswegen schon die Bank gewechselt haben. Ich gehöre übrigens dazu, zumindest hab ich mir ein 2. Konto geholt bei einer Direktbank, damit ich überall stressfrei GPay benutzen kann. Insbesoneder im Ausland ist das kontaktlose Bezahlen mit Kreditkarte standard und die deutsche GiroCard eben ein Problem.

Wären die deutschen/europäischen Banken nicht so behäbig und hätten sich mal rechtzeitig auf ein eigenes Bezahlsystem geeinigt, das Europaweit von ALLEN Banken unterstützt würde, dann hätten sie auch eine reelle chance gegen Google/Apple gehabt, aber das wurde natürlich wieder mal verschlafen. Stattdessen kochen alle ihr eigenes Süppchen, genauso wie mit der GiroCard ein eigenes Süppchen gekocht wird und der Rest der Welt Kreditkarten (oder wenigstens prepaid Kreditkarten) nutzt. Dann braucht man sich nicht wundern wenn technologie mal wieder ins Ausland abwandert.

GooglePayFan

1. Doch Apple Pay ist noch etwas sicher als GooglePay, schon ab einem Cent muss ich mich autorisieren und das in absolut einfacher Weise. Aber das ist nicht schlimm. GooglePay ist auch besser als die Sparkassen App.

2. Sparkassenkunden können GooglePay nicht ohne Umwege nutzen.

3. Das entsperren des Telefons, das suchen und öffnen der Bankenapp dann aktivieren und bezahlen ist umständlich. Auch zu lesen als Kritikpunkt in der IT Presse (nicht der Normal Presse, die das auch nicht besser weiß als die Politik.

4. Die Girocard, die eigentlich auch abgeschafft gehört, wird von Apple Pay unterstützt werden, wenn die Sparkassen dies nicht wieder hintertreiben. Die Girocard ist die schlechteste Debitkarte auf dem Markt.

5. Nein Apple Pay/GooglePay ist immer noch komfortabler, da ich mehrere Banken integrieren kann. Und ich habe bis die Sparkassen App geöffnet und bereit ist mit Apple Pay und Google Pay bereits bezahlt.

Zu deinem letzten Abschnitt. Bei GooglePay ist das etwas anders, aber sowas hätte eine Behörde oder die Politik regeln können!

-0,15% wären für die Sparkassen künstiger als eine unwirtschaftliche Eigenproduktion

-Die Sparkassen App nutze Google Analystik, weil unsere IT Leute, die was können sitzen nicht mehr in D

-Apple Pay bekommt definitiv nicht die Daten, die sogar die Sparkassen mit Girocard und ihrer App kekommen. Apple Pay ist datensparsamer. Weiter oben habe ich beschrieben, wie Apple überprüft, ob die Banken bezahlen.

-Zusätzliche Gebühren werden für Kunden nicht fällig, der Markt gibt das nicht her. Zusätzliche Gebühren falllen an, wegen der Misswirtschaft u.a. der Sparkassen die für ihre nicht nötigen Eigenprodukte wie Kwitt, Paydirect, Girogo, Girocard, und eben MOBILES BEZAHLEN, aus dem Fenster werfen.

Eine Prepaid Karte, Bankkarte Basis, wollen die Sparkassen 2€ im Monat, um ihre Girocard zu schützen. Würden die die Girocard einstampfen und so vorgehgen wie die Sparkassen in Österreich wäre jedem gedient.

Apple diktiert nicht die Konditionen, die bieten das an, die Banken können verhandeln. Vermutlich haben die Sparkassen sogar günstigere Konditionen ausgehandelt. Aber so ist das Leben.

Die Sparkassen diktieren: GooglePay ist keine Option bei den Sparkassen! Warum wohl? ja richtig, der NFC ist offen.

Nur eine Frage. Wieso muss man die App Mobiles bezahlen suchen?

Bei Android kann man doch festlegen welcher Service Priorität hat. Dann reicht es doch zu entsperren und dranhalten und die betreffende App ob Sparkasse, G-Pay, etc. öffnet sich.

Unsere deutschen Banken gehen mir auf gut-deutsch gesagt total auf den Sack! Die Leben im letzten Jahrhundert und jetzt haben die vermutlich mit Lobbyisten durchgesetzt, dass dieses Gesetzt kommt. Die sollen mal zusehen, dass die auch mal innovativ werden! Paydirekt kam viel zu spät und hat massiv Geld verbrannt. Paypal war einfach zu stark. In Deutschland haben wir auch noch unser eigenes Zahlsystem (Girocard), da sollten wir auch mal auf internationale Standards setzen. Als meine finnischen Cousinen in Deutschland waren, waren die schon ganz schön entsetzt, dass man hier noch soviel mit Bargeld hantiert.

Auf der einen Seite kann ich es verstehen, dass man NFC am iPhone freigeben sollte, aber Apple hat halt ein sehr geschlossenes System. Was kommt dann danach? Dass man alternative App-Stores zulassen muss? Der Markt sieht doch auch nicht so aus, als ob iOS ein Riesen-Monopol hat. Android Geräte gibt es aktuell viel mehr und da hat man dann doch eine Vielfalt.

Apple Pay funktioniert einfach wunderbar und hat mich noch nie im Stich gelassen. Wenn Apple was macht, dann auch richtig und es wurde auch gleich mit auf die Apple Watch ausgerollt. Ich glaube kaum, dass die alten Banken sowas hinbekommen.

Bei meiner aktuellen Bank ist es noch nicht mal mehr möglich, sein Tageslimit über die App oder zumindest über das Online-Banking zu verändern. Man muss immer bei der Bank anrufen und dann muss man sich auch noch an die Öffnungszeiten halten. Ich habe nebenbei noch ein N26 Konto und an sich ist es schon genial, dass man alles über die App machen kann. Leider hat N26 noch ein paar andere Probleme, so dass ein Wechsel noch nicht möglich ist.

Naja ich glaube nicht, dass Apple den NFC-Chip freigibt und auch nicht, dass man da irgendwelche API’s für das mobile Bezahlen anbietet. Glaube eher, dass Deutschland dafür viel zu klein ist und Apple da nichts umsetzen wird.

Wenn Apple Pay dann in Deutschland nicht mehr verfügbar ist, dann hat die Politik uns auch wieder mal einen Stück zurückgesetzt.

Ich denke, dass die Kunden sich nicht darüber beschweren, dass die gerne über eine App der Bank bezahlen wollen, sondern eher, dass deren Bank Apple Pay noch nicht anbietet. Die Sparkassen und die Volksbanken haben doch anscheinend eine Lösung mit Apple gefunden, also warum kümmern die lieben Politiker sich nicht mal um wirklich wichtige Sachen? Schon mal was von Digitalisierung gehört? Schon mal gehört, dass die USA und China uns meilenweit voraus sind? Anscheinend nicht, denn sonst würde man die Prio nicht auf solche Gesetzt legen.

Gerrit, sehr schön beschrieben!

Allerdings warne ich tatsächlich vor der Öffnung, die bei Apple nicht so einfach möglich ist. Ich sage Secure Enclave, die ihresgleichen sucht. Hier sind sensible Daten gespeichert. Soll man für die schlechtere App der SK den NFC öffnen. Diese teilweise beleidigten Banken, auch mit dem Vorstand Herrn Schleweis müssen aufbegehren und mit dem Geldverbrennen weiter machen.

Die Leute wollen Google Pay und Apple Pay mit ihren entsprechenden Handys nutzen.

Außerdem kann die SK ja versuchen BlueCode (QR-Code oder StrichCode) auch im Handel zu etablieren. So könnten die Kunden über das iPhone ohne Apple Pay bezahlen. Ich finde es eine Unverschämtheit, wie und auf welche Weise sich hier die Politik aufgrund Lobbying eingemischt hat, ohne auch die andere Seite zu hören. Und sich über die Kunden von Apple hinwegsetzt. Die Deutschen können es einfach nicht!

Ohne bisheriges Apple Pay mit der super funktionierenden Secure Enclave werde ich kein Phone zum Bezahlen nutzen.

Für mich ist es übrigens Schleierhaft, warum Android Fans so negativ über Apple schreiben. Sind sie sich nicht sicher, mit Android die richtige Wahl getroffen zu haben. Schließlich haben Android Nutzer nichts davon, wenn Apple den NFC geschlossen hält oder öffnet. Wie gesagt schleierhaft.

Warum versuchen nicht GooglePay Fans zusammen mit Android Usern die Banken dazu zu bringen, dass sie endlich GooglePay und Apple Pay anbieten.

Ein Kommentator, GooglePayFan, zuvor berichtete:

„Unter Android können die Nutzer schon seit 1,5 Jahren mit ihrem Sparkassenkonto und dem Smartphone zahlen.“ Das hat nur leider mit Google Pay nichts zu tun, denn gerade mit der Sparkasse kann ich nicht mit Google Pay bezahlen! Weil der NFC offen ist ignorieren die Sparkassen Google Pay totz Kundenwunsch und versuchen ohne Rücksicht ihre App durchzudrücken.

Warum gibt es hier eigentlich nur Pro Apple und Pro Android.

Denke ich bin neutral, trotzdem wird man bei Fans einer bestimmten Seite sofort als Gegner betrachtet wenn man etwas gegen die eigene Ikone schreibt.

Wenn ICH sage, dass Apple in seinem eigenen Betriebssystem ein Monopol hat, dann sehe ICH das so. Aber wie es da steht, im EIGENEN Betriebssystem und nur in diesem. Es gibt schließlich auch noch andere Systeme und sieht man das im Ganzen, dann hat Apple natürlich KEIN Monopol. Bin ich deshalb gleich der Apple-Antichrist? Leute, kommt mal klar.

Der eigentliche Käufer ist in der Regel ein mündiger Bürger und der kann frei entscheiden was er kaufen und nutzen möchte und es ist ja auch nicht so, dass man bei Apple mit der Tatsache überrascht wird, dass es nur mit Apple Pay funktioniert, diese Tatsache sollte bekannt sein.

Und nein, ich bin nicht neidisch und ich bereue es auch nicht ein Android Gerät zu haben, wenn es so wäre, ich könnte mich auch für eins mit IOS entscheiden.

Ich habe nicht einmal etwas gegen Apple. Ganz im Gegenteil, Apple bietet einiges was Android fehlt. Sicherheit? Na ja. Sorry, erzählen kann man viel, da bin ich bei ALLEN skeptisch. Aber diese Update-Politik ist geil!!! Teurer? Nein. Durch die Update-Politik und Wertbeständigkeit ist ein I Phone nicht teurer als ein vergleichbares Android Gerät in der Preisklasse. Ganz im Gegenteil.

Und stellt euch vor, ich will nicht einmal, dass Apple da was öffnen muss, in meinem ersten Kommentar ging es nur darum eine Möglichkeit zu zeigen wie Apple und die Banken sich einigen könnten. Mehr nicht. Das Ganze funktioniert doch, warum es also zerstören und warum will der Staat mündige Bürger bevormunden die sich gerade für dieses System entschieden haben?

Ja, da gibt es viele andere Dinge die Wichtiger sind.

PS:@Rama. An diesem Kommentar war ich schon bevor die letzte Antwort kam. Mit freundlichen Grüßen, der „Android Prophet“